مدلهای بودجهبندی خانوادگی: بررسی روشهای مختلف

بودجهبندی خانوادگی یک قسمت اساسی از مدیریت مالی شخصی به شمار میرود. این فرآیند به خانوادهها کمک میکند تا بتوانند درآمدهای خود را به طور مؤثری مدیریت کرده و از هزینههای غیرضروری جلوگیری کنند. با توجه به وضعیت اقتصادی فعلی و افزایش هزینههای زندگی، ایجاد یک مدل بودجه مؤثر برای خانوادهها از اهمیت ویژهای برخوردار است. در این مقاله به بررسی انواع مدلهای بودجهبندی خانوادگی خواهیم پرداخت و مزایا و معایب هر یک از آنها را تحلیل میکنیم. همچنین، مثالهایی از کاربردهای واقعی این مدلها ارائه خواهد شد.

مدلهای بودجهبندی خانوادگی را کشف کنید! این مقاله به شما کمک میکند تا با روشهای مؤثر مدیریت مالی، هزینههای غیرضروری را کاهش دهید و به اهداف مالیتان برسید.

مفهوم بودجهبندی خانوادگی و اهمیت آن

بودجهبندی خانوادگی به معنای برنامهریزی دقیق برای درآمدها و هزینهها به منظور دستیابی به اهداف مالی است. این فرآیند شامل تجزیه و تحلیل دقیق ورودیها و خروجیهای مالی خانواده میشود. هدف اصلی این است که خانوادهها با استفاده از دادههای دقیق، قادر به کنترل هزینههای خود باشند و به سمت پسانداز و سرمایهگذاریهای مؤثر حرکت کنند. تحقیقاتی که در این زمینه انجام شده، نشان میدهد که خانوادههایی که به طور منظم بودجهبندی میکنند، معمولاً از تنشهای مالی کمتری رنج میبرند و پسانداز بیشتری دارند.

انواع مدلهای بودجهبندی خانوادگی

مدلهای مختلفی برای بودجهبندی خانوادگی وجود دارد که هر یک خصوصیات و ویژگیهای خاص خود را دارند. در زیر به معرفی چند مدل مشهور میپردازیم:

1. بودجهبندی خطی

این مدل سادهترین شکل بودجهبندی است که در آن کل درآمد در ابتدا محاسبه شده و سپس هزینهها به ترتیب اولویتها طبقهبندی میشوند. در این روش، خانوادهها موظفند حداقل 20 درصد از درآمد خود را به پسانداز اختصاص دهند. برای مثال یک خانوادهای با درآمد ماهانه 5 میلیون تومان، باید حداقل یک میلیون تومان را به پسانداز تخصیص دهد. *مثال جدول:*

| نوع هزینه | مبلغ (تومان) |

| درآمد | 5,000,000 |

| هزینههای ضروری | 3,000,000 |

| هزینههای دیگر | 1,000,000 |

| پسانداز | 1,000,000 |

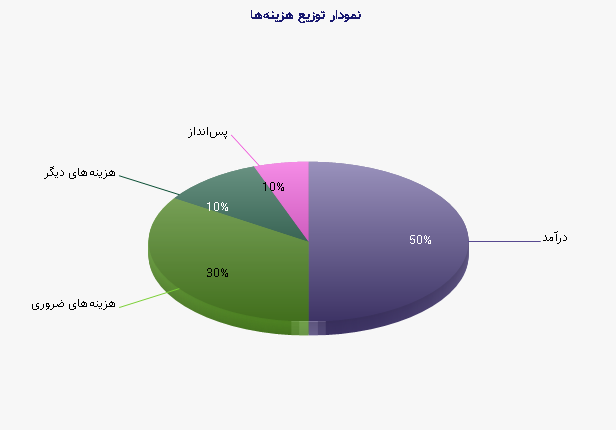

2. مدل 50/30/20

این مدل به خانوادهها توصیه میکند که 50 درصد از درآمد خود را به هزینههای ضروری، 30 درصد را به هزینههای اختیاری و 20 درصد را به پسانداز و پرداخت بدهیها اختصاص دهند. این مدل برای خانوادههایی که در حال حاضر در پی ایجاد تعادل بین نیازها و خواستههای خود هستند، بسیار مناسب است.

3. مدل جعبهابزار

مدل جعبهابزار یک رویکرد انعطافپذیر است که در آن خانوادهها میتوانند با استفاده از ابزارها و منابع مختلف، برنامهریزی مالی خود را انجام دهند. این مدل به کاربران امکانات بیشتری میدهد تا بتوانند بسته به نیازهای خود، هزینههای خود را تغییر دهند. برای مثال، در صورتی که یک خانواده بخواهد در یک ماه خاص هزینههای سفر را افزایش دهد، میتواند از هزینههای دیگر بکاهد.

مزایای استفاده از مدلهای بودجهبندی

استفاده از مدلهای بودجهبندی مزایای بسیاری را به همراه دارد. اولاً، این مدلها کمک میکنند تا خانوادهها دیدگاه واضحتری از وضعیت مالی خود داشته باشند. ثانیاً، این فرآیند باعث تحریک فرهنگ پسانداز شده و به خانوادهها کمک میکند تا به اهداف مالی خود برسند. ثالثاً، وجود یک برنامه مالی مشخص به کاهش استرسهای مالی کمک میکند و به خانوادهها اطمینان میدهد که در مسیر درستی حرکت میکنند.

بررسی معایب مدلهای مختلف

با وجود مزایای فراوان، هر یک از مدلهای بودجهبندی میتواند معایبی نیز داشته باشد. به عنوان مثال، مدل خطی ممکن است احساس عدم انعطافپذیری را در بین خانوادهها ایجاد کند، به ویژه زمانی که هزینههای غیرقابل پیشبینی به وجود میآیند. همچنین، مدل 50/30/20 ممکن است برای خانوادههایی که درآمدهای پایینتری دارند، عملی نباشد.

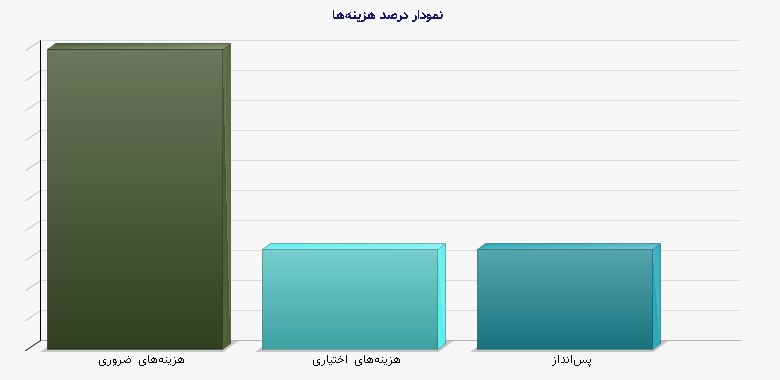

تحلیل دادههای جداول

با توجه به جداول ایجاد شده، مشخص میشود که میزان هزینههای ضروری معمولاً نسبت به دیگر دستهها بالاتر است. این موضوع نشاندهنده این است که خانوادهها باید توجه ویژهای به هزینههای ضروری کنند و برای مدیریت بهینه مالی، سعی در کاهش این هزینهها داشته باشند.

| نوع هزینه | درصد از درآمد |

| هزینههای ضروری | 60% |

| هزینههای اختیاری | 20% |

| پسانداز | 20% |

جمعبندی و نتیجهگیری

در نهایت، میتوان گفت که هر یک از مدلهای بودجهبندی خانوادگی دارای مزایا و معایب خاص خود هستند. انتخاب یک مدل مناسب بستگی به شرایط مالی، اهداف و اولویتهای خانواده دارد. خانوادهها باید با توجه به نیازهای خود، مدلی را انتخاب کنند که بهترین نتیجه را برای آنها در پی داشته باشد. برای داشتن یک مدیریت مالی مؤثر، همواره توصیه میشود که خانوادهها به بازنگری دورهای در بودجه و هزینههای خود بپردازند تا بتوانند در مسیر بهتری قرار گیرند و از مشکلات مالی جلوگیری کنند. با توجه به وجود ابزارهای دیجیتال و نرمافزارهای مدیریت مالی، امکان تجزیه و تحلیل دقیقتر و بهتر هزینهها برای خانوادهها فراهم شده است. این ابزارها میتوانند در بهبود فرآیند بودجهبندی و تصمیمگیریهای مالی مؤثر باشند. خانوادهها با استفاده از چنین ابزارهایی میتوانند به بهترین نحو ممکن مدیریت مالی را انجام داده و به سمت برآورده کردن اهداف مالی خود حرکت کنند.

پرسش و پاسخهای متداول

بودجهبندی خانوادگی به معنای برنامهریزی دقیق برای درآمدها و هزینهها به منظور دستیابی به اهداف مالی است که به خانوادهها کمک میکند تا با تجزیه و تحلیل دقیق ورودیها و خروجیهای مالی، کنترل هزینههای خود را بهدست آورند و به سمت پسانداز و سرمایهگذاریهای مؤثر حرکت کنند.

این مدل توصیه میکند که 50 درصد از درآمد به هزینههای ضروری، 30 درصد به هزینههای اختیاری و 20 درصد به پسانداز و پرداخت بدهیها اختصاص پیدا کند و برای خانوادههایی که در حال ایجاد تعادل بین نیازها و خواستههای خود هستند، بسیار مناسب است.

مدلهای بودجهبندی کمک میکنند تا خانوادهها دیدگاه واضحتری از وضعیت مالی خود داشته باشند، فرهنگ پسانداز را تحریک کرده و استرسهای مالی را کاهش دهند و به خانوادهها اطمینان دهند که در مسیر درستی حرکت میکنند.

مدل خطی ممکن است احساس عدم انعطافپذیری را در بین خانوادهها ایجاد کند، بهویژه زمانی که هزینههای غیرقابل پیشبینی به وجود میآیند، که میتواند مدیریت مالی را دچار مشکل کند.