مدیریت مالی در خانوادههای مهاجر: چالشها و راهکارها

مهاجرت یکی از فرآیندهای پیچیده اجتماعی-اقتصادی است که پیامدهای مختلفی برای افراد و خانوادهها به همراه دارد. در این میان، مدیریت مالی در خانوادههای مهاجر به عنوان یکی از چالشهای قابلتوجه مطرح میشود. این خانوادهها در مواجهه با محیطهای جدید و ناآشنا نیاز به تعیین استراتژیهای مالی مؤثر دارند تا به طور موفقآمیز به تحولات زندگی خود پرداخته و امنیت اقتصادی خود را حفظ کنند. در این مقاله به تحلیل چالشها و راهکارهای موجود برای مدیریت مالی خانوادههای مهاجر میپردازیم.

چالشهای مالی خانوادههای مهاجر را بشناسید و با راهکارهای مؤثر مانند آموزش مالی و مشاوره، به امنیت اقتصادی دست یابید. آیندهای پایدار در انتظار شماست!

چالشهای مالی خانوادههای مهاجر

۱. عدم آگاهی از نظام مالی جدید

یکی از چالشهای اصلی که خانوادههای مهاجر با آن مواجه هستند، عدم آگاهی از نظام مالی و بانکی کشور جدید است. بسیاری از این خانوادهها به دلیل عدم آشنایی با زبان و فرهنگ مالی جدید ممکن است از گرفتن وام، حساب بانکی و یا بیمههای مورد نیاز خود منصرف شوند. به عنوان مثال، تحقیقاتی نشان میدهد که ۴۲ درصد از مهاجران در چین به دلیل آگاهی ناکافی از نظام مالی محلی قادر به استفاده درست از خدمات مالی نیستند (منبع: Zhang & Chen, 2021).

۲. نداشتن سابقه اعتباری

سابقه اعتباری یکی دیگر از مهمترین چالشهای خانوادههای مهاجر است. این خانوادهها به دلیل تازگی ورود به کشور جدید، معمولاً سابقه اعتباری ندارند که این امر میتواند دسترسی آنها به وامها و امکان خرید خانه را محدود کند. پژوهشها نشان دادهاند که ۲۳ درصد از مهاجران در ایالات متحده به دلیل نداشتن سابقه اعتباری، با مشکلات جدی در تأمین مالی پروژههای خود مواجه هستند (منبع: Turner & Luedtke, 2020).

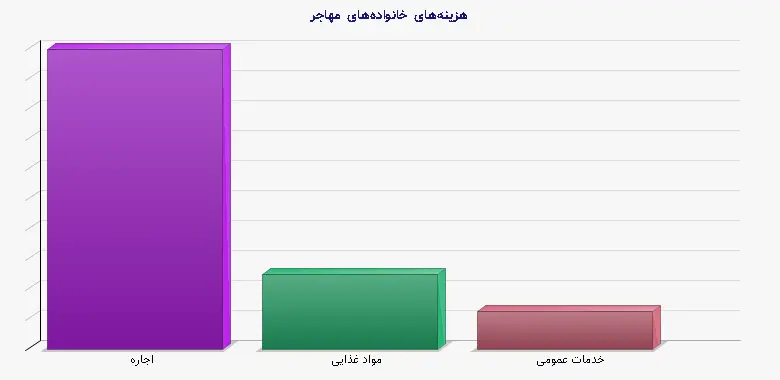

۳. هزینههای بالای زندگی

بسیاری از خانوادههای مهاجر معمولاً دچار هزینههای بالای زندگی میشوند که شامل اجاره، خدمات عمومی و حتی مواد غذایی میباشد. این هزینهها میتواند برای خانوادههای مهاجر که شروع به کار و درآمدزایی کردهاند، بار مالی سنگینی باشد. به عنوان مثال، تحقیقاتی نشان میدهد که در سال ۲۰۱۹، هزینههای زندگی در مناطق شهری آمریکا برای مهاجران نزدیک به ۱.۵ برابر مهاجران غیرمهاجر بود (منبع: Pew Research, 2020).

| نوع هزینه | میزان هزینه (به $) |

| اجاره | ۱۲۰۰ |

| مواد غذایی | ۳۰۰ |

| خدمات عمومی | ۱۵۰ |

۴. انتقال پول به کشور مبدأ

یکی دیگر از چالشهای مالی خانوادههای مهاجر، انتقال پول به کشور مبدأ به منظور حمایت مالی از اقوام و دوستان است. این مسأله میتواند بر مدیریت مالی آنها تأثیر منفی بگذارد و منابع محدود مالی آنها را تحت فشار قرار دهد. بر اساس مطالعات بانک جهانی، تقریباً ۵۰۰ میلیارد دلار به صورت سالانه از کشورهای میزبان به کشورهای مبدأ از طریق فرستادن پول توسط مهاجران منتقل میشود (منبع: World Bank, 2021).

۵. مدیریت بدهی

بسیاری از خانوادههای مهاجر به دلیل نیاز به تامین مالی سریع، وارد چرخه بدهی میشوند. این بدهیها معمولاً شامل وامهای با بهره بالا و استفاده از کارتهای اعتباری غیرمناسب است. چنین وضعیتی میتواند به مشکلات مالی جدی منجر شود و توانایی سرمایهگذاری و پسانداز خانوادهها را به شدت کاهش دهد. بر اساس دادههای موسسه مالی آمریکا، ۳۲ درصد از مهاجران در این کشور به موقع پرداخت بدهیهای خود را نداشتند (منبع: Credit Karma, 2020).

راهکارهای مدیریت مالی

۱. آموزش مالی

یکی از مهمترین راهکارهایی که خانوادههای مهاجر میتوانند برای مدیریت مالی خود اتخاذ کنند، ارتقای دانش مالی است. مراکز آموزشی و سازمانهای غیر دولتی میتوانند با ارائه دورههای آموزشی در زمینههای مختلف مالی، به این خانوادهها کمک کنند. برای مثال، در کانادا برنامههای آموزشی مختلف در زمینه مدیریت مالی برای مهاجران وجود دارد که موفق به کاهش مشکلات مالی در بین این گروه شده است (منبع: Canadian Government, 2022).

۲. برقراری ارتباط با مشاور مالی

مهاجران باید با مشاوران مالی حرفهای یا سازمانهای غیرانتفاعی که به این گروه خدمات ارائه میدهند، ارتباط برقرار کنند. مشاوران میتوانند به آنها در زمینه تعیین بودجه، برنامهریزی مالی و انتخاب گزینههای سرمایهگذاری مناسب کمک کنند. به عنوان نمونه، در مطالعهای که در سال ۲۰۱۹ انجام شد، مشاورههای مالی بهعنوان یکی از موثرترین راههای مدیریت مالی برای خانوادههای مهاجر شناخته شده است (منبع: Financial Planning Association, 2020).

۳. ایجاد بودجه و مدیریت هزینهها

خانوادههای مهاجر باید با استفاده از یک برنامه بودجه، هزینههای خود را مدیریت کنند. این برنامه باید شامل همه درآمدها و هزینههای ثابت و متغیر باشد. وجود یک بودجه واضح کمک میکند تا آنها بدانند که چه میزان از درآمد خود را میتوانند صرف پسانداز و سرمایهگذاری کنند. همچنین، استفاده از برنامههای نرمافزاری مدیریت مالی میتواند به این امر کمک کند.

| نوع هزینه | میزان هزینه (به %) |

| اجاره | ۴۰% |

| مواد غذایی | ۱۵% |

| خدمات عمومی | ۱۰% |

۴. استفاده از منابع جامعه

خانوادههای مهاجر باید از منابع موجود در جامعه خود بهرهبرداری کنند. این منابع میتوانند شامل سازمانهای غیر انتفاعی، مراکز فرهنگی و دیگر نهادهای اجتماعی باشند که به خانوادههای مهاجر کمک میکنند تا با مسائل اولیه مالی خود سازگار شوند. به عنوان مثال، بسیاری از شهرها در ایالات متحده، خدمات حمایتی را برای مهاجران ارائه میدهند که در آن مشاوره مالی، خدمات حرفهای و بازار کار نیز وجود دارد (منبع: Urban Institute, 2021).

۵. سرمایهگذاری در آموزش و پرورش

سرمایهگذاری در آموزش و پرورش خود و فرزندان یکی از کلیدهای موفقیت مالی در آینده است. خانوادههای مهاجر باید تلاش کنند تا از سیستم آموزشی جدید بهترین استفاده را ببرند. این سرمایهگذاری موجب ایجاد فرصتهای شغلی بیشتر و بهبود وضعیت مالی در آینده خواهد شد. در تحقیقاتی که در سال ۲۰۲۲ دانشگاه استنفورد انجام داد، مشخص شد که خانوادههایی که به آموزش و فرزندان خود اهمیت میدهند، در مقایسه با دیگر خانوادهها، نسبت به مدیریت مالی موفقتری دارند (منبع: Stanford University, 2022).

نتیجهگیری

مدیریت مالی در خانوادههای مهاجر یک چالش جدی است که نیازمند توجه و برنامهریزی است. این خانوادهها باید از آگاهی نزدیکی به مسائل مالی برخوردار باشند و به روشهای مؤثری مثل ایجاد بودجه، استفاده از مشاوران مالی و سرمایهگذاری در آموزش بپردازند. با کمک سازمانهای مربوطه و نهادهای اجتماعی، خانوادههای مهاجر میتوانند با چالشهای مالی خود مقابله کرده و به سمت آیندهای پایدار و موفق پیش بروند.

پرسش و پاسخهای متداول

عدم آگاهی از نظام مالی و بانکی کشور جدید یکی از چالشهای اصلی خانوادههای مهاجر است.

آنها میتوانند با استفاده از آموزش مالی و مشاوره، به امنیت اقتصادی دست یابند.

۴۲ درصد از مهاجران در چین به دلیل آگاهی ناکافی از نظام مالی محلی قادر به استفاده درست از خدمات مالی نیستند.

با تعیین استراتژیهای مالی مؤثر، خانوادههای مهاجر میتوانند به تحولات زندگی خود پرداخته و امنیت اقتصادی خود را حفظ کنند.

بسیاری از این خانوادهها به دلیل عدم آشنایی با زبان و فرهنگ مالی جدید ممکن است از گرفتن وام، حساب بانکی و یا بیمههای مورد نیاز خود منصرف شوند.