مدیریت مالی در خانوادههای چندنفره: چالشها و فرصتها

مدیریت مالی در خانوادههای چندنفره یکی از موضوعات مهم و پیچیدهای است که نیاز به بررسی دقیق و دانشی عمیق دارد. در دنیای امروز، با افزایش هزینههای زندگی، نوسانات اقتصادی و چالشهای اجتماعی، نیاز به یک مدیریت مالی کارآمد بیش از پیش احساس میشود. خانوادهها بهعنوان واحدهای بنیادی جامعه، باید به مهارتهای مالی تسلط داشته باشند تا بتوانند پاسخگوی نیازهای متنوع اعضای خود باشند. این مقاله به بررسی چالشها و فرصتهای مدیریت مالی در خانوادههای چندنفره میپردازد و با ارزیابی دقیق جوانب مختلف این موضوع، ابزارهای لازم برای بهبود وضعیت مالی خانوادهها را معرفی میکند.

چالشهای عمده مدیریت مالی در خانوادههای چندنفره

1. تنوع نیازها و علایق اعضای خانواده

هر خانواده شامل اعضای مختلفی است که هرکدام نیازهای خاص خود را دارند. این تنوع در نیازها میتواند چالشهای مالی خاصی را ایجاد کند. به عنوان مثال، هزینههای آموزشی برای کودکان، بهداشت و درمان، تفریحات و همچنین نیازهای روزمره خانواده ممکن است فشار مالی زیادی بر خانواده وارد کند.

به عنوان مثال، خانوادهای با دو فرزند در سن مدرسه ممکن است هر ماه هزینههای قابل توجهی را برای خرید کتابهای درسی، لباس، و فعالیتهای فوق برنامه متحمل شود. بنابراین، ترتیب اولویتها و تخصیص بودجه بهطور مناسب به یکی از چالشهای اصلی تبدیل میشود.

2. مدیریت بودجه و تخصیص منابع

نقص در مدیریت بودجه میتواند منجر به ایجاد بدهیهای مالی و اضطراب شدید برای خانوادهها شود. تخصیص منابع مالی به صورت منطقی و درست، یکی از مهارتهای اساسی برای مدیریت کارآمد مالی است. برخی خانوادهها به دلیل عدم آگاهی درباره نحوه مدیریت مالی، ضررهای جدی تجربه کردهاند.

به عنوان مثال، طبق مطالعهای که توسط مؤسسه تحقیقاتی Pew انجام شده، تقریباً ۶۰ درصد خانوادههای آمریکایی نمیتوانند پسانداز مناسبی برای مواقع اضطراری داشته باشند. این موضوع نشاندهنده اهمیت تخصیص صحیح منابع مالی و نیاز به آموزش مدیریت مالی موثر است.

3. تأثیر درآمد ناپایدار

اینکه درآمد اعضای خانواده چگونه و با چه نرخی تأمین میشود، میتواند تأثیر زیادی بر وضعیت مالی خانواده داشته باشد. بهخصوص اگر یکی از اعضای خانواده بهطور موقت یا دائمی دچار کاهش در درآمد شود، این موضوع میتواند مشکلات جدی برای اداره امور مالی ایجاد کند.

بهعنوان مثال، بحرانهای اقتصادی ناگهانی میتوانند منجر به کاهش درآمدها و از دست دادن مشاغل شوند. تحقیقات نشان میدهد که در چنین شرایطی، خانوادهها به احتمال زیاد مجبور به استفاده از پساندازهای اضطراری خود میشوند و این میتواند توازن مالی آنها را مختل کند.

4. اثرات فرهنگی و اجتماعی

فرهنگ و ارزشهای اجتماعی خانوادهها میتوانند بر شیوههای مدیریت مالی تأثیرگذار باشند. بهعنوان مثال، در برخی فرهنگها افراد ممکن است تمایل دارند درآمدهای خود را بهصورت مشترک مدیریت کنند، در حالی که در سایر فرهنگها ممکن است هر فرد مسئول هزینههای خود باشد. این تفاوتهای فرهنگی میتوانند باعث پیچیدهتر شدن فرآیند تصمیمگیری مالی شوند.

جدول زیر نشاندهنده تأثیرات فرهنگی بر شیوههای مدیریت مالی در برخی کشورها است:

| کشور | شیوه مدیریت مالی | درصد خانوادههای مشترکنگر |

| ایران | مشترکنگر | ۷۵% |

| آمریکا | فردی | ۴۲% |

| ژاپن | مشترکنگر | ۶۵% |

| هند | فردی | ۵۰% |

5. نداشتن دانش مالی

عدم دانش و آگاهی مالی یکی از بزرگترین چالشها برای خانوادهها محسوب میشود. بسیاری از افراد اساسیات مدیریت مالی، مانند نحوه بودجهبندی، سرمایهگذاری و پسانداز را نمیدانند. عدم آگاهی یا آموزش در این زمینه میتواند به تصمیمات مالی ناكارآمد و ضرر مالی منجر شود.

طبق گزارش یک مؤسسه مالی بینالمللی، بیش از ۷۰ درصد بزرگسالان در ایالات متحده بر این باورند که نیاز به یادگیری بیشتر در زمینه مدیریت مالی دارند. این نشاندهنده ضرورت برگزاری دورههای آموزشی و کارگاههای مالی برای خانوادهها است.

فرصتها برای بهبود مدیریت مالی

1. بهبود آگاهی مالی

افزایش آگاهی مالی اعضای خانواده میتواند به مدیریت بهتر مالی منجر شود. وجود اطلاعات کافی درباره تأمین نیازهای مختلف، برنامهریزی بودجه، و شیوههای سرمایهگذاری، به اعضای خانواده کمک میکند تا تصمیمات بهتری بگیرند.

دادن آموزشهای مالی به کودکان و نوجوانان از دوران مدرسه، میتواند زمینهای برای ایجاد فرهنگ مالی مناسب در خانوادهها باشد. بهعلاوه، همکاری با مشاوران مالی نیز میتواند فرصتی برای یادگیری و بهبود مهارتهای مالی باشد.

2. استفاده از فناوری

امروزه فناوریهای مالی میتوانند ابزارهای قوی برای مدیریت مالی خانوادهها باشند. اپلیکیشنهای مدیریت بودجه، نرمافزارهای حسابداری، و سیستمهای بانکی آنلاین میتوانند به خانوادهها کمک کنند تا بهتر و آسانتر هزینهها و درآمدهای خود را مدیریت کنند.

به عنوان مثال، اپلیکیشنهای مدیریت مالی مانند ‘’YNAB‘’ (You Need A Budget) و ‘’Mint‘’ توانستهاند به میلیونها کاربر کمک کنند تا وضعیت مالی خود را بهبود بخشند و صرفهجویی بیشتری داشته باشند.

3. توسعه برنامهریزی مالی

ایجاد یک برنامه مالی کارآمد برای خانواده میتواند به بهبود وضعیت مالی آنها کمک کند. برنامهریزی مالی شامل شناسایی هزینهها، تخصیص منابع و ارزیابی رویکردهای مختلف برای پسانداز و سرمایهگذاری است. داشتن یک برنامه مشخص در هر ماه، به خانوادهها کمک میکند تا تمرکز بیشتری روی اهداف مالی خود داشته باشند.

برای نمونه، یک خانواده میتواند با تعیین یک بودجه ماهانه و تدوین اولویتهای مالی، هزینههای غیرضروری را کاهش داده و پسانداز بیشتری برای نیازهای مهمتر خود ایجاد کنند.

4. بیمه و مدیریت ریسک

مدیریت ریسک یکی از جنبههای مهم مدیریت مالی است. بیمهگذاری میتواند به عنوان یک ابزار مناسب برای محافظت از خانواده در برابر رویدادهای غیرمنتظره عمل کند. بیمههای زندگی، بیمه سلامت، و بیمههای خانه و خودرو میتوانند بهطور قابل توجهی وضعیت مالی خانواده را در برابر بحرانهای مالی ناگهانی بهبود ببخشند.

طبق آمار، خانوادههایی که بیمههای مناسبی دارند، نسبت به آنهایی که بدون بیمه هستند، کمتر دچار مشکلات مالی در شرایط بحرانی میشوند.

تحلیلهای مالی مؤثر

1. هزینهها و درآمدها

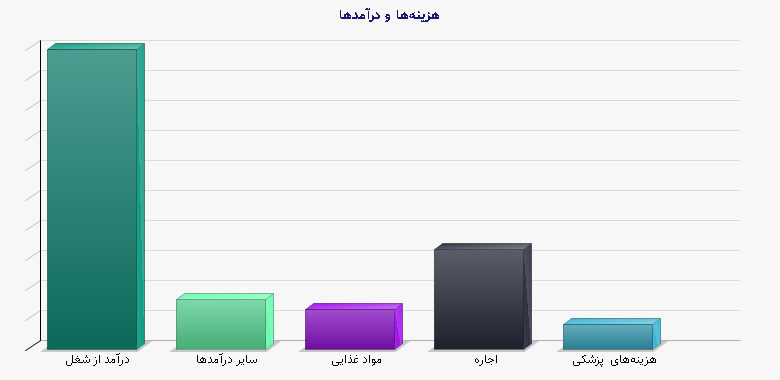

برای مدیریت مالی مؤثر، تحلیل دقیق هزینهها و درآمدها الزامی است. ایجاد یک جدول هزینه و درآمد در قالب زیر میتواند به خانوادهها کمک کند تا درک دقیقی از وضعیت مالی خود داشته باشند:

| نوع هزینه | مبلغ دریافتی | مبلغ پرداختی |

| درآمد از شغل | ۳۰۰۰ دلار | |

| سایر درآمدها | ۵۰۰ دلار | |

| مواد غذایی | ۴۰۰ دلار | |

| اجاره | ۱۰۰۰ دلار | |

| هزینههای پزشکی | ۲۵۰ دلار |

2. صرفهجویی و سرمایهگذاری

خانوادهها میتوانند با ایجاد یک برنامه صرفهجویی و سرمایهگذاری، به بهبود وضعیت مالی خود بپردازند. استفاده از ابزارهای مالی مختلف، مانند حسابهای پسانداز با نرخ بهره بالا، و سرمایهگذاری در بازارهای مالی میتواند به آنها در دستیابی به اهداف مالی کمک کند.

3. ارزیابی و بازنگری منظم

مدیریت مالی یک فرآیند مداوم است و خانوادهها باید بهطور منظم ارزیابی و بازنگری در مورد وضعیت مالی خود انجام دهند. از طریق این ارزیابیها، آنها میتوانند الگوهای مالی خود را شناسایی کرده و تصمیمات بهتری در زمینه تخصیص منابع بگیرند.

4. استفاده از مشاورههای مالی

مراجعه به مشاوران مالی میتواند به خانوادهها در دستیابی به یک مدیریت مالی مؤثر کمک کند. مشاوران مالی میتوانند به خانوادهها در زمینههای مختلفی مانند سرمایهگذاری، بیمه، و برنامهریزی مالی مشاوره دهند.

نتیجهگیری

مدیریت مالی در خانوادههای چندنفره نیازمند برنامهریزی دقیق، آگاهی مالی، و استفاده از ابزارهای مناسب است. خانوادهها با شناسایی چالشها و فرصتهای موجود، میتوانند به بهبود وضعیت مالی خود پرداخته و از فشارهای مالی کاسته و زندگی بهتری را تجربه کنند. با توجه به اهمیت این موضوع، لازم است که دولتها و سازمانهای اجتماعی نیز به تقویت آموزشهای مالی و ارائه مشاورههای مالی موثر برای خانوادهها توجه بیشتری داشته باشند.

منابع

1. Pew Research Center. (2022). Financial Literacy and Financial Behavior.

2. Federal Reserve. (2023). Report on the Economic Well-Being of U.S. Households.

3. National Endowment for Financial Education. (2023). Financial Literacy and Economic Outlooks.

4. Institute for Financial Literacy. (2020). Financial Literacy in America: Educational Trends.

با داشتن این اطلاعات و تجزیه و تحلیلهای عمیق، خانوادهها میتوانند بهطور موثرتر با چالشهای مالی خود روبرو شوند و از فرصتهای موجود برای بهبود وضعیت مالی خود بهره ببرند.