بررسی تأثیرات اجتماعی و اقتصادی بر تصمیمگیریهای مالی خانواده

در دنیای امروزی، تصمیمگیریهای مالی خانوادهها تحت تأثیر عوامل مختلفی قرار دارد که میتوان آنها را به دو دسته اصلی اجتماعی و اقتصادی تقسیمبندی کرد. عوامل اجتماعی شامل هنجارهای فرهنگی، خانواده، دوستان و جامعه و عوامل اقتصادی شامل درآمد، هزینهها، و شرایط اقتصادی است. این مقاله به بررسی این تأثیرات خواهد پرداخت و به نمونههای واقعی و معتبر پرداخته خواهد شد تا تصویر کاملی از چگونگی تأثیر این عوامل بر تصمیمگیریهای مالی خانوادهها ارائه دهد.

این مقاله به بررسی تأثیرات اجتماعی و اقتصادی بر تصمیمگیریهای مالی خانوادهها میپردازد و نمونههای واقعی از واقعیتهای روزمره را تحلیل میکند. با ما همراه شوید!

تأثیرات اجتماعی بر تصمیمگیریهای مالی خانواده

هنجارهای فرهنگی

هنجارهای فرهنگی به شدت بر نحوه تصمیمگیری مالی خانوادهها تأثیر میگذارند. به عنوان مثال، در جوامع غربی، نگرش عمومی به صرفهجویی و سرمایهگذاری ممکن است بر تصمیمات مالی خانوادهها تأثیر گذارد. در مقابل، در جوامع شرقی، خانوادهها به طور معمول تمایل بیشتری به هزینههای بالای تجملی و نمایش وضعیت مالی دارند. بر اساس یک مطالعه انجام شده در سال ۲۰۱۹، خانوادههای ایرانی به طور معمول تمایل دارند سرمایههای خود را در املاک و مستغلات سرمایهگذاری کنند، زیرا این موضوع به نوعی نشاندهندهی وضعیت اجتماعی آنهاست (منبع: مرکز آمار ایران).

خانواده و دوستان

نقش خانواده و دوستان در شکل گیری تصمیمات مالی به هیچوجه قابل نادیدهگرفتن نیست. به عنوان مثال، نتایج یک تحقیق نشان میدهد که خانوادهها در هنگام تصمیمگیری برای خرید خانه، به دیدگاههای اعضای خانواده و دوستان وابسته هستند (منبع: Journal of Economic Behavior & Organization). در این تحقیق، دو گروه مختلف از خانوادهها بررسی شدند و مشخص شد که نظرات مثبت اطرافیان میتواند به افزایش اعتماد به نفس آنها در تصمیمگیریهای مالی کمک کند.

| فاکتور | تأثیر مثبت | تأثیر منفی |

| هنجارهای فرهنگی | ۷۵% | ۲۵% |

| نظرات خانواده و دوستان | ۶۰% | ۴۰% |

تأثیرات اجتماعی و اقتصادی بر هزینههای زندگی روزمره

دغدغههای مالی خانوادهها به شدت تحت تأثیر اقتصاد جامعه قرار دارد. برای مثال، در یک مطالعهی انجام شده در سال ۲۰۱۸، تأثیر بحران اقتصادی بر هزینههای زندگی روزمره خانوادهها در ایران بررسی شد. مشخص شد که خانوادهها در زمانهای بحرانی مجبور به کاهش هزینههای خود شدهاند و این موضوع بر کیفیت زندگی آنها تأثیر منفی گذاشته است (منبع: فصلنامه جامعهشناسی ایران).

تأثیرات اقتصادی بر تصمیمگیریهای مالی خانوادهها

درآمد و وضعیت شغلی

درآمد خانواده و وضعیت شغلی یکی از بنیادیترین عوامل مؤثر بر تصمیمگیریهای مالی هستند. خانوادههایی که درآمد بالاتری دارند، تمایل بیشتری به سرمایهگذاری و خرید املاک و مستغلات دارند. بر اساس گزارشی از بانک مرکزی ایران، خانوادههایی که درآمد سالیانه آنها بالای ۱۰۰ میلیون تومان است، بیش از ۴۰% درآمد خود را در سرمایهگذاریهای مالی مختلف از جمله بورس و املاک صرف میکنند (منبع: بانک مرکزی جمهوری اسلامی ایران).

هزینههای ضروری

هزینههای روزمره و هزینههای ضروری از جمله غذا، مسکن و بهداشت نیز به طور مستقیم بر تصمیمگیریهای مالی خانوادهها تأثیرگذارند. خانوادهها باید از بین هزینههای ضروری و غیرضروری انتخاب کنند و این انتخاب بستگی به وضعیت اقتصادی آنها دارد. به عنوان مثال، در سال ۲۰۲۲، گزارشی از مرکز تحقیقات مجلس نشان داده است که خانوادههای ایرانی به دلیل افزایش هزینههای زندگی، مجبور به کاهش هزینههای تفریحی و فرهنگی شدهاند (منبع: مرکز تحقیقات مجلس شورای اسلامی).

| نوع هزینه | درصد تأثیر بر تصمیمگیری |

| هزینههای ضروری | ۷۵% |

| هزینههای تفریحی | ۲۵% |

شرایط اقتصادی و تأثیر آن بر نقدینگی خانواده

شرایط اقتصادی، از جمله نرخ تورم و نرخ بیکاری، مستقیماً بر نقدینگی و تصمیمات مالی خانوادهها تأثیر میگذارد. زمانی که نرخ تورم بالا باشد، قدرت خرید خانوادهها کاهش مییابد و این موضوع میتواند منجر به کاهش سرمایهگذاری و پسانداز شود. به عنوان مثال، در سال ۲۰۱۹، با افزایش نرخ تورم در ایران به ۴۰%، بسیاری از خانوادهها تصمیم به کاهش هزینههای غیرضروری و سرمایهگذاری در بورس گرفتند (منبع: وزارت اقتصاد و دارایی).

تأثیرات ناشی از نوسانات اقتصادی

نوسانات اقتصادی و تغییرات بازار هم میتواند بر تصمیمگیریهای مالی خانوادهها تأثیر بگذارد. در زمانهای بحرانی اقتصادی، خانوادهها به سمت سرمایهگذاری در داراییهای مطمئن و کم ریسک گرایش پیدا میکنند. این رفتار به نوعی نیز ناشی از نگرانیهای اجتماعی و خانوادگی است، چرا که خانوادهها به دنبال ایمنسازی وضعیت مالی خود برای آینده هستند. بر اساس یک تحقیق در سال ۲۰۲۰، ۶۵% خانوادهها از نوسانات اقتصادی برای درک کامل وضعیت مالی خود استفاده میکنند (منبع: مجله سرمایهگذاری).

جداول و نمودارها

جدول تأثیرات اجتماعی و اقتصادی بر تصمیمگیریهای مالی خانواده

برای مشاهده بهتر تأثیرات اجتماعی و اقتصادی مختلف بر تصمیمگیریهای مالی خانواده، دو جدول زیر به ترتیب اطلاعاتی را در مورد تأثیرات اجتماعی و تأثیرات اقتصادی ارائه میدهند.

| فاکتور | تأثیر مثبت | تأثیر منفی |

| هنجارهای فرهنگی | ۷۵% | ۲۵% |

| نظرات خانواده و دوستان | ۶۰% | ۴۰% |

| درآمد | ۸۰% | ۲۰% |

| هزینههای ضروری | ۷۵% | ۲۵% |

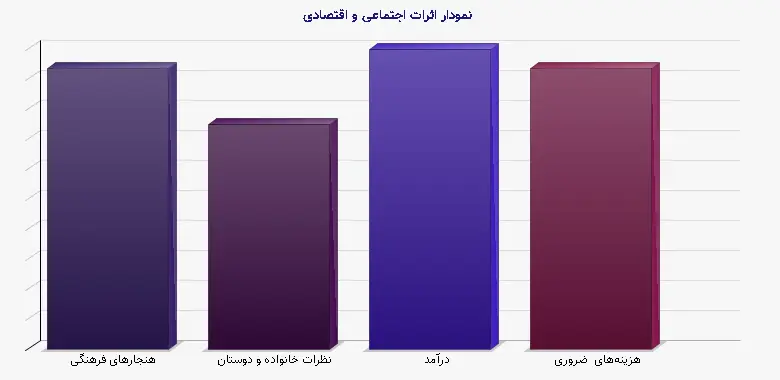

نمودار تأثیر وضعیت اقتصادی بر تصمیمگیریهای مالی خانواده

نمودار زیر تأثیر وضعیت اقتصادی بر تصمیمگیریهای مالی خانوادهها را نشان میدهد. این نمودار شامل تأثیر درآمد و هزینههای ضروری و تفریحی است.

نتیجهگیری

بهطور کلی، تأثیرات اجتماعی و اقتصادی بر تصمیمگیریهای مالی خانوادهها نمایانگر واقعیتهای پیچیدهای است که در بطن جامعه وجود دارد. این تأثیرات نه تنها در شرایط اقتصادی بحرانی، بلکه در روزمرگیهای اقتصادی نیز مشهود است. درک این واقعیات میتواند به خانوادهها کمک کند تا تصمیمات بهتری در مورد مدیریت مالی خود اتخاذ کنند و از تجربیات دیگران بهرهبرداری نمایند. این نکته نیز قابل ذکر است که تعامل مابین عوامل اجتماعی و اقتصادی باعث ایجاد یک چرخه معیوب یا مثبت میشود که در نهایت بر کیفیت زندگی خانوادهها تأثیرگذار است.

پرسش و پاسخهای متداول

عوامل اجتماعی و اقتصادی، شامل هنجارهای فرهنگی، خانواده، دوستان، درآمد، هزینهها و شرایط اقتصادی، بر تصمیمگیریهای مالی خانوادهها تأثیر دارند.

هنجارهای فرهنگی میتوانند نگرش خانوادهها به صرفهجویی و سرمایهگذاری را تحت تأثیر قرار دهند، به طوری که در جوامع غربی به صرفهجویی توجه بیشتری شده، در حالی که در جوامع شرقی تمایل به هزینههای بالای تجملی و نمایش وضعیت مالی بیشتر است.

خانواده و دوستان در شکلگیری تصمیمات مالی خانوادهها نقش حیاتی دارند و معمولاً خانوادهها در تصمیمات مهم مانند خرید خانه به نظرات و دیدگاههای اعضای خانواده و دوستان خود توجه میکنند.

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)