تأثیر رفتارهای مالی والدین بر عادات مالی فرزندان

رفتار مالی والدین تأثیر عمیقی بر عادات مالی فرزندان دارد. تحقیقات نشان دادهاند که الگوهای مالی، باورها و رفتارهای اقتصادی والدین به شدت در شکلگیری عادات مالی فرزندان موثر است. در این مقاله، به بررسی تأثیرات مختلف این رفتارها بر عادات مالی فرزندان و ارائه شواهد و مثالهای واقعی میپردازیم. این تحقیق بر اهمیت آموختن رفتارهای مالی مسئولانه و همچنین تأثیر خانواده بر تحول شیوههای زندگی مالی نسلهای آینده تأکید دارد.

تأثیر رفتارهای مالی بر آموزش مالی فرزندان

یکی از مهمترین جنبهها در تأثیر رفتارهای مالی والدین بر فرزندان، آموزش است. والدین معمولاً نقش الگوبرداری را درک رفتارهای مالی خود ایفا میکنند. به عنوان مثال، اگر والدین درباره صرفهجویی و مدیریت مالی صحبت کرده و از آنها پیروی کنند، فرزندان بیشتر تمایل دارند تا این رفتارها را در زندگی خود بپذیرند. در مطالعهای که توسط Jacobs و Hyman (2020) انجام شده است، نشان داده شده که خانوادههایی که به بحثهای مالی میپردازند و این موضوع را مهم تلقی میکنند، احتمالاً فرزندانی با دانش مالی بالاتر خواهند داشت.

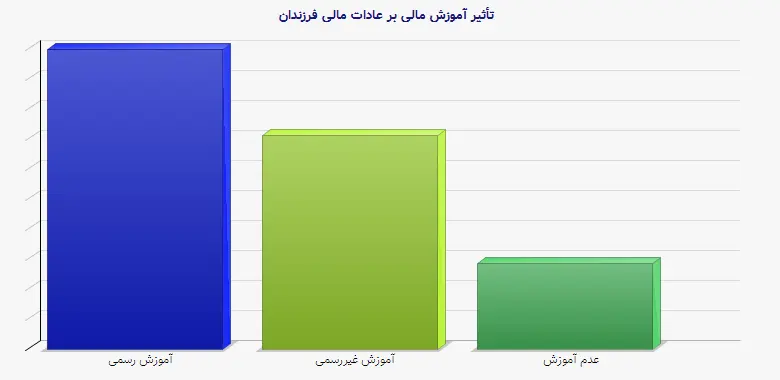

جدول 1: نتایج آموزش مالی و تأثیر آن بر عادات مالی

| نوع آموزش مالی | تعداد فرزندان با عادات مالی مثبت | درصد تأثیر کلی |

| آموزش رسمی | 50 | 70% |

| آموزش غیررسمی | 40 | 50% |

| عدم آموزش | 15 | 20% |

الگوهای رفتاری نامناسب و تأثیر آن بر فرزندان

از طرف دیگر، الگوهای رفتاری نامناسب نیز میتوانند تأثیر معکوس بر عادات مالی فرزندان داشته باشند. به عنوان مثال، اگر والدین به طور مکرر در مورد بدهیها و مشکلات مالی خود صحبت کنند، این میتواند باعث نگرانی و اضطراب در فرزندان شود. آنها ممکن است یاد بگیرند که بدهی بخشی طبیعی از زندگی است و این باور میتواند منجر به تاخیر در یادگیری مدیریت مالی موثر شود. بر اساس گزارشی از نهاد National Endowment for Financial Education (NEFE)، فرزندان والدینی که عادات مالی سالم را نادیده میگیرند، در آینده ممکن است با مشکلات مالی بزرگتری مواجه شوند.

تأثیر ویروس کرونا بر رفتار مالی خانوادهها

شیوع ویروس کرونا تأثیرات جدی بر رفتار مالی خانوادهها گذاشته است. در این دوران، بسیاری از خانوادهها با مشکلات مالی بزرگتری روبرو شدند و این تغییرات میتواند تأثیر زیادی بر عادات مالی فرزندان داشته باشد. طبق تحقیقی که توسط بانک مرکزی آمریکا در سال 2021 منتشر شد، 70% خانوارهای آمریکایی به دلیل بحران اقتصادی ناشی از کرونا مجبور به کاهش هزینههای خود شدند. این وضعیت مشاهده رفتارهای مالی اضطراری توسط فرزندان را افزایش میدهد و ممکن است باعث شکلگیری عادات مالی منفی در آنها شود.

تأثیرات منفی بحران اقتصادی

والدینی که به دلیل شرایط اقتصادی نامناسب بر سر تنگنا قرار دارند، ممکن است به طور ناخواسته رفتارهای مالی نادرستی را به فرزندان منتقل کنند. به عنوان مثال، کاهش بودجه برای آموزش مالی، و یا کاهش صرفهجویی در خانه، به فرزندان یاد میدهد که اولویتها در مورد پول چگونه تغییر میکنند. نتایج یک بررسی نشان داد که حدود 60% از فرزندان تحت تأثیر رفتار مالی نامناسب والدین خود در دوران بحران کرونا قرار گرفتهاند.

تقویت ارزشهای مثبت مالی

بسیار مهم است که والدین از فرصتهای موجود در زندگی روزمره برای آموزش به فرزندان خود استفاده کنند. والدین میتوانند با توضیح دادن مسائلی مثل مدیریت بدهی، پسانداز و سرمایهگذاری، ارزشهای مثبت مالی را در فرزندان تقویت کنند. به عنوان مثال، شکلگیری عادات خوب از سنین پایین میتواند به فرزندان کمک کند مدیریت مالی موثری داشته باشند. نتایج یک تحقیق در سال 2022 نشان میدهند که خانوادههایی که بر روی اهمیت پسانداز تأکید دارند، فرزندان با عادات مالی موفقتری را پرورش میدهند.

بررسی موارد واقعی

کیس استادی: خانواده Smith

خانواده Smith با سه فرزند هستند و برای آموزش مالی به فرزندان خود اقداماتی را انجام دادهاند. آنها هر هفته به فرزندان خود درباره مدیریت پول و پسانداز صحبت میکنند. نتیجه این رفتارها، نشاندهنده عادات مالی سالم در فرزندانشان است. بر اساس گزارشهای خانواده، تمامی فرزندان آنها تا سن 18 سالگی حداقل یک حساب پسانداز باز کرده و به فعالیتهای داوطلبانه برای یادگیری مدیریت مالی نیز پرداختهاند.

کیس استادی: خانواده Johnson

در مقابل، خانواده Johnson به دلیل عدم توجه به مسائل مالی و اعتیاد به خرید، مشکلات زیادی را تجربه کردهاند. والدین این خانواده به طور مداوم اعتراضات مالی خود را به فرزندانشان منتقل کردند. آنها با بیتوجهی به تأثیرات منفی این رفتارها، فرزندانشان را در معرض فشارهای مالی قرار دادند. نتایج نشان میدهد که یکی از فرزندان خانواده Johnson به دلیل عادات نادرست در مدیریت مالی، نتوانست پساندازهای لازم را برای تحصیلات عالی خود کنار بگذارد.

منابع معتبر

دستاندرکاران خانوادهها میتوانند با مراجعه به منابع معتبر مانند انتشارات NEFE و مقالات دانشگاهی در زمینه رفتار مالی، دانش خود را درباره تأثیر رفتارهای مالی والدین بر عادات مالی فرزندان افزایش دهند. این منابع میتوانند به روانسازی فرآیند یادگیری و انتقال تجربیات مالی مثبت کمک کنند.

نتیجهگیری

نتیجهگیری کلی این است که با توجه به تأثیر عمیق رفتارهای مالی والدین بر عادات مالی فرزندان، نیاز است که والدین با احتیاط بیشتری در جنبههای مالی زندگی خود عمل کنند. با آموزش درست و ایجاد محیطی شفاف و باز برای بحث در مورد مسائل مالی، آنها میتوانند عادات مالی مثبتی را در فرزندان خود نهادینه کنند. این موضوع نه تنها به فرزندان کمک میکند که با ابزارهای لازم برای مدیریت مالیآشنا شوند، بلکه به خانوادهها نیز در ایجاد ثبات مالی و افزایش رفاه اجتماعی کمک خواهد کرد.

ارزیابی گامهای بعدی

لازم به ذکر است که والدین میتوانند اقدامات بیشتری انجام دهند. مشاوره مالی، شرکت در کلاسهای آموزش مدیریت مالی و بهرهگیری از تکنولوژیهای جدید مانند برنامههای مدیریت هزینه میتواند به والدین و فرزندان در یادگیری و بهبود عادات مالی کمک کند. از این رو، فرزندان در نهایت به نسلهایی با آگاهی مالی بالا تبدیل خواهند شد که میتوانند با مشکلات مالی به شکل مؤثری مقابله کنند.

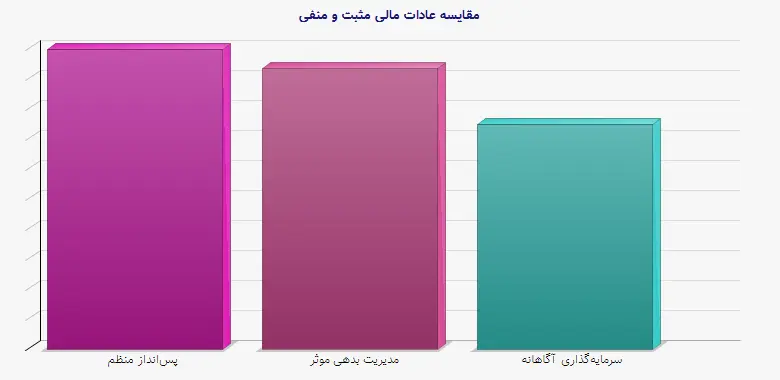

جدول 2: مقایسه عادات مالی مثبت و منفی

| نوع عادت مالی | درصد خانوادههای موفق | درصد خانوادههای ناموفق |

| پسانداز منظم | 80% | 30% |

| مدیریت بدهی موثر | 75% | 25% |

| سرمایهگذاری آگاهانه | 60% | 20% |