مدیریت مالی در خانوادههای با درآمد متغیر: استراتژیهای مؤثر

مدیریت مالی یکی از چالشهای اساسی برای بسیاری از خانوادهها، بهویژه آنهایی است که وابسته به درآمدهای متغیر هستند. افراد با درآمد متغیر به دلیل ناپایداری جریانهای مالی خود ممکن است با مشکلاتی چون عدم توانایی در برنامهریزی مالی، مدیریت بدهیها و تأمین نیازهای روزمره مواجه شوند. بنابراین، استراتژیهای مؤثری لازم است تا این خانوادهها بتوانند با چالشهای مالی رویارویی کنند و از منابع خود بهینهتر استفاده کنند. در این مقاله، به بررسی استراتژیهای مؤثر مدیریت مالی در خانوادههای با درآمد متغیر خواهیم پرداخت و نکات عملی را ارائه خواهیم کرد.

در این مقاله، استراتژیهای مؤثر مدیریت مالی برای خانوادههای با درآمد متغیر را بررسی کنید و راهکارهایی برای مقابله با چالشهای مالی و بهینهسازی منابع مالی بیابید.

درآمد متغیر و چالشهای آن

درآمد متغیر به درآمدهای ناپایدار و غیرثابتی اطلاق میشود که معمولاً بر اساس عوامل مختلفی چون نوع شغل، پروژههای فصلی و یا فعالیتهای آزادانه به دست میآید. این نوع درآمد میتواند برای خانوادهها مزایا و معایب خاص خود را داشته باشد. به عنوان مثال، افرادی که به کارهای آزاد مشغولند، ممکن است در برخی از ماهها درآمد بیشتری داشته باشند و در ماههای دیگر با کاهش جدی درآمد مواجه شوند. این نوسانات میتواند مشکلاتی مانند بیثباتی مالی و عدم پیشبینی هزینهها را به همراه داشته باشد.

نوسانات درآمد و بهبود مدیریت مالی

توانایی مدیریت نوسانات درآمدی از اهمیت بالایی برخوردار است. یکی از راههای کلیدی برای مقابله با این چالش ایجاد یک بودجه منعطف است. بودجهای که امکان تطبیق با درآمدهای متغیر را داشته باشد، میتواند به افراد کمک کند تا از overspending (هزینههای بیش از حد) جلوگیری کنند و در زمانهایی که درآمدشان کاهش مییابد، منابع کافی را در اختیار داشته باشند. همچنین، خانوادهها باید بتوانند هزینههای غیرضروری را شناسایی کرده و آنها را کاهش دهند.

استراتژیهای مدیریت مالی

۱. تعیین هدفهای مالی واضح

تعیین هدفهای مالی مشخص و قابل دستیابی میتواند اولین گام برای مدیریت مالی مؤثر باشد. این اهداف میتوانند شامل پسانداز برای خرید خانه، تأمین هزینههای تحصیل فرزندان یا ایجاد یک صندوق اضطراری باشند. این اهداف باید SMART (خاص، قابل اندازهگیری، قابل دستیابی، واقعی و زمانمند) تعریف شوند.

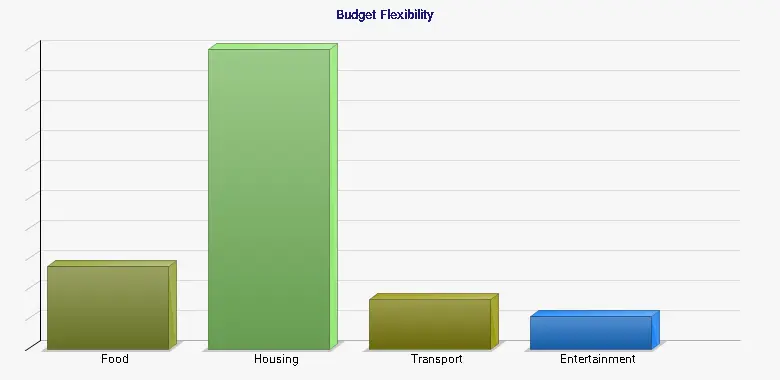

۲. ایجاد یک بودجه انعطافپذیر

مدیریت درآمدهای متغیر نیازمند ایجاد یک بودجهای است که قابلیت انعطاف را داشته باشد. به جای تعیین یک مقدار ثابت برای هر دسته از هزینهها، میتوان برای هر دسته یک محدوده تعیین کرد. به عنوان مثال، اگر هزینههای مواد غذایی معمولاً بین 200 تا 300 دلار در ماه متغیر است، این محدوده به خانواده اجازه میدهد تا هزینههای خود را بر اساس درآمد موجود تنظیم کند.

| دسته هزینه | حداقل هزینه ($) | حداکثر هزینه ($) |

| خوراک | 200 | 300 |

| مسکن | 800 | 1000 |

| حمل و نقل | 100 | 200 |

| تفریح | 50 | 150 |

۳. تأسیس صندوق اضطراری

وجود یک صندوق اضطراری میتواند به خانوادهها کمک کند تا در مواقع بحران، از قبیل شغل از دست رفته یا هزینههای غیرمنتظره، پوشش مالی داشته باشند. معمولاً توصیه میشود که حداقل 3 تا 6 ماه هزینههای معمول را در صندوق اضطراری ذخیره شود. این مبلغ میتواند به خانوادهها احساس امنیت بیشتری بدهد و تأثیر نوسانات درآمد را کاهش دهد.

۴. ادغام و مدیریت بدهیها

بسیاری از خانوادهها ممکن است با بدهیهای متنوعی مواجه شوند. این بدهیها میتوانند شامل وامهای بانکی، کارتهای اعتباری و هزینههای پزشکی باشند. مدیریت مناسب بدهیها، به ویژه در شرایطی که درآمد ناپایدار است، بسیار مهم است. یکی از استراتژیها، ادغام بدهیها در یک وام با نرخ بهره پایینتر است که میتواند پرداختها را سادهتر کند و در هزینهها صرفهجویی کند.

برنامهریزی مالی ماهانه

۱. ثبت و پیگیری هزینهها

برای بهبود مدیریت مالی، ثبت هزینهها و درآمدها بسیار مهم است. ثبت آنچه که خرج میشود به خانوادهها کمک میکند تا عادات مالی خود را شناسایی کنند و نقاط ضعفی را که باید بهبود یابد شناسایی کنند. این عمل میتواند به صورت دستی، در نرمافزارهای مالی یا حتی از طریق اپلیکیشنهای موبایلی انجام شود.

۲. ارزیابی منظم وضعیت مالی

خانوادهها باید بهطور منظم وضعیت مالی خود را ارزیابی کنند. این ارزیابی شامل بررسی اهداف مالی، بوجهبندی و وضعیت صندوق اضطراری است. همچنین، این ارزیابی میتواند به شناسایی هرگونه تغییر در نوسانات درآمدی کمک کند و خانوادهها را برای تنظیم مجدد استراتژیهای مالی خود آماده کند.

| ماه | درآمد پیشبینی شده ($) | هزینه پیشبینی شده ($) | پسانداز پیشبینی شده ($) |

| ژانویه | 3000 | 2500 | 500 |

| فوریه | 2500 | 2400 | 100 |

| مارس | 3200 | 2700 | 500 |

| آوریل | 1800 | 2500 | -700 |

۳. مشاوره مالی

در صورت پیچیدگی شرایط مالی، مشاوره از یک متخصص مالی میتواند به خانوادهها کمک کند. مشاوران مالی میتوانند برنامهریزیهای مالی مناسب برای شرایط خانوادگی خاص ارائه دهند و استراتژیهای بهکارگیری منابع مالی را مشخص کنند.

اهمیت آموزش مالی

آموزش مالی نه تنها به افراد کمک میکند تا با مسائل مالی خود بهتر مدیریت کنند، بلکه توانایی آنها را برای تصمیمگیریهای مالی مطمئنتر افزایش میدهد. خانوادهها باید از قبل درباره استراتژیهای مختلف مدیریت مالی مطالعه کرده و دانش و مهارتهای لازم را بهدست آورند.

نتیجهگیری

مدیریت مالی در خانوادههای با درآمد متغیر به مهارتها و استراتژیهای خاصی نیاز دارد. با تعیین هدفها، ایجاد بودجه انعطافپذیر و تأسیس صندوق اضطراری، خانوادهها میتوانند به بهبود وضعیت مالی خود کمک کنند. همچنین، با ثبت و پیگیری هزینهها و درآمدها، ارزیابی منظم وضعیت مالی و در صورت نیاز، مشاوره از متخصصان مالی، میتوانند در راستای بهینهسازی مالی گام بردارند. یادگیری مداوم در زمینه مدیریت مالی همچنین به آنها کمک خواهد کرد تا با تغییرات درآمدی به نحو احسن فراگیری داشته باشند و از بحرانهای مالی جلوگیری کنند.

منابع

1. Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature.

2. Chen, H., & Volpe, R. P. (1998). An analysis of personal financial literacy among college students. Financial Services Review.

3. Mandell, L. (2008). The Financial Literacy of Young American Adults. Jump$tart Coalition for Personal Financial Literacy.

این مقاله به بررسی عمیق نکات و استراتژیهای مؤثر در مدیریت مالی خانوادهها با درآمد متغیر پرداخته است. با بهکارگیری این استراتژیها، خانوادهها میتوانند به شناسایی و مقابله با چالشهای مالی خود بپردازند و امور مالی خود را بهتر مدیریت کنند.

پرسش و پاسخهای متداول

خانوادههای با درآمد متغیر به دلیل ناپایداری جریانهای مالی خود ممکن است با مشکلاتی چون عدم توانایی در برنامهریزی مالی، مدیریت بدهیها و تأمین نیازهای روزمره مواجه شوند.

خانوادهها میتوانند با ایجاد یک بودجه منعطف، شناسایی هزینههای غیرضروری و تأسیس یک صندوق اضطراری به بهبود مدیریت مالی و غلبه بر نوسانات درآمدی خود کمک کنند.

آموزش مالی به خانوادهها کمک میکند تا با مسائل مالی خود بهتر مدیریت کنند و توانایی آنها را برای تصمیمگیریهای مالی مطمئنتر افزایش میدهد.