تحلیل هزینههای زندگی روزمره و تأثیر آن بر بودجه خانوار

زندگی روزمره افراد با هزینههای مختلف و متعددی همراه است که بر روی کیفیت زندگی و بودجه خانوار تأثیرگذار میباشد. در این مقاله، به تحلیل هزینههای زندگی روزمره از زوایای مختلف پرداخته شده و نمونههایی از تأثیرات آن بر بودجه خانوار بررسی میشود. هزینههای زندگی شامل مواردی از قبیل مسکن، خوراک، پوشاک، حملونقل و سایر خدمات ضروری است. همچنین، به تنوع این هزینهها در مناطق مختلف و زمانهای مختلف نیز اشاره خواهد شد. تغییرات در هزینهها میتواند به عواملی مانند نرخ تورم، تغییرات اقتصادی، وضعیت شغلی و اجتماعی خانوادهها مرتبط باشد.

تحلیل هزینههای زندگی روزمره به شما کمک میکند تا با مدیریت هوشمندانه، کیفیت زندگی خود را افزایش دهید. بیاموزید چگونه هزینههای خود را کنترل کنید!

اهمیت تحلیل هزینههای زندگی

هزینههای زندگی به عنوان شاخصی از رفاه اجتماعی و اقتصادی در نظر گرفته میشوند. تحلیل دقیق این هزینهها میتواند به دولتها، نهادهای اجتماعی و خانوارها کمک کند تا برنامهریزی بهتری برای مدیریت مالی خود داشته باشند. بررسی هزینههای روزمره میتواند به شناسایی الگوهای مصرف کمک کند و نقاط ضعف و قوت اقتصادی خانوارها را مشخص کند. به عنوان مثال، یک خانوار ممکن است متوجه شود که بخش بزرگی از درآمد خود را صرف هزینههای خوراک میکند و این تغییر میتواند به تغییر عادات غذایی یا یافتن راههای صرفهجویی در هزینهها منجر شود.

انواع هزینههای زندگی روزمره

۱. هزینههای مسکن

یکی از بزرگترین بخشهای هزینههای خانوار، هزینه مسکن است. این هزینه شامل اجارهبها، اقساط خرید مسکن، مالیات و هزینههای نگهداری میشود. به طور متوسط، در بسیاری از کشورها تا ۳۰ درصد درآمد خانوار صرف هزینه مسکن میشود. به عنوان مثال، طبق آمارهایی که از موسسه ملی آمار (INE) منتشر شده، در سال ۲۰۲۲ در کشورهای اروپایی هزینه مسکن به ۲۸ درصد از درآمد خانوارها رسیده است.

۲. هزینههای خوراک

هزینههای خوراک بستگی به نوع و کیفیت مواد غذایی مصرفی دارد. در جوامع مختلف، این هزینه میتواند متفاوت باشد. به طور خاص در سالهای اخیر، با افزایش قیمتهای مواد غذایی ناشی از افزایش تورم و مشکلات زنجیره تأمین، این هزینهها به شدت افزایش یافته است. طبق گزارشی که از سازمان غذا و کشاورزی (FAO) منتشر شده، قیمت جهانی مواد غذایی در سال ۲۰۲۳ نسبت به سال ۲۰۲۲، حدود ۲۰ درصد افزایش یافته است.

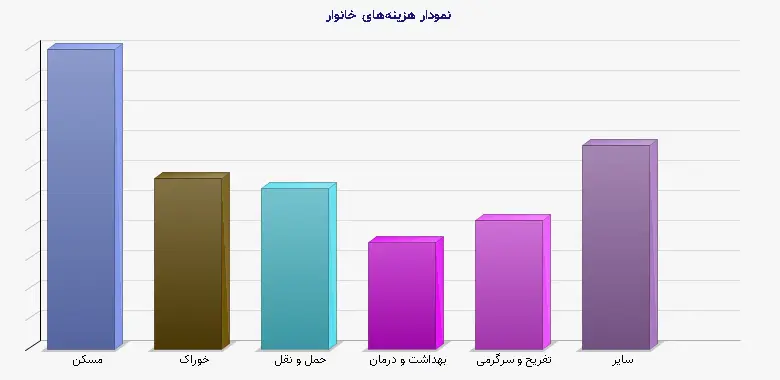

| نوع هزینه | درصد هزینه ماهانه |

| مسکن | 28% |

| خوراک | 16% |

| حمل و نقل | 15% |

| بهداشت و درمان | 10% |

| تفریح و سرگرمی | 12% |

| سایر | 19% |

۳. هزینههای حمل و نقل

هزینههای حمل و نقل نیز بخش قابل توجهی از بودجه خانوار را به خود اختصاص میدهد. این هزینه شامل هزینههای خودرو، سوخت، بیمه و هزینههای حمل و نقل عمومی است. با توجه به افزایش قیمت سوخت در سالهای اخیر، بسیاری از خانوارها به دنبال راههای کاهش این هزینهها هستند. به عنوان مثال، استفاده از حمل و نقل عمومی میتواند به صرفهجویی در این زمینه کمک کند.

۴. هزینههای بهداشت و درمان

سلامتی افراد نیز به هزینههای بهداشت و درمان مرتبط است. این هزینه همچنین به سیستمهای بهداشتی و درمانی کشورها، گزینههای بیمه و دسترسی به خدمات پزشکی بستگی دارد. طبق گزارش سازمان بهداشت جهانی (WHO)، در سال ۲۰۲۲، ۱۰ درصد از درآمد خانوارها به هزینههای بهداشت و درمان اختصاص یافته است که این میزان در برخی کشورها به بیش از ۱۵ درصد نیز میرسد.

تأثیر تورم بر هزینههای زندگی

تورم یکی از مهمترین عواملی است که میتواند بر هزینههای زندگی تأثیر بگذارد. با افزایش قیمتها، قدرت خرید خانوارها کاهش مییابد و این به نوبه خود میتواند منجر به کاهش کیفیت زندگی افراد شود. در این راستا، افزایش تورم در کشورهای مختلف در چند سال گذشته مؤید این موضوع است که هزینههای بسیاری از اقلام مورد نیاز خانوارها در حال افزایش است.

در قلمرو اقتصادی، ثبت نرخهای پایین رشد اقتصادی و افزایش تورم میتواند به کاهش فرصتهای شغلی و در نتیجه کاهش درآمدها منجر شود. بر اساس گزارشی از صندوق بینالمللی پول (IMF)، در سال ۲۰۲۳، نرخ تورم در بسیاری از کشورهای جهان به بالای ۵ درصد رسیده که میتواند به معنای افزایش هزینههای زندگی باشد.

چالشهای مدیریت بودجه خانوار

مدیریت بودجه خانوار تحت تأثیر هزینههای زندگی، نگرانیهای زیادی را برای بسیاری از خانوارها به ارمغان میآورد. خانوادهها باید به طوری برنامهریزی کنند که تمامی هزینهها را تحت کنترل داشته باشند و در عین حال امکان پسانداز نیز برایشان فراهم شود. عدم تعادل در هزینهها میتواند منجر به بروز مشکلاتی مانند بدهی و ناشی از آن استرسهای مالی برای اعضای خانواده شود.

راهکارهای مدیریت هزینهها

در این شرایط، استفاده از روشهای مدیریتی مختلف میتواند به خانوارها کمک کند تا هزینههای خود را کاهش دهند. به عنوان مثال، برنامهریزی مالی میتواند به شناسایی هزینههای غیرضروری و استفاده بهینه از منابع کمک کند. همچنین، خرید کالاها به صورت عمده و در زمانهای تخفیف میتواند به کاهش هزینهها در بلندمدت کمک کند.

نتیجهگیری

در نهایت، هزینههای زندگی روزمره تأثیر قابل توجهی بر بودجه خانوارها دارد. این هزینهها تحت تأثیر عوامل مختلفی قرار دارند که میتوان به نرخ تورم، تغییرات اقتصادی، و سیاستهای دولتی اشاره کرد. با این حال، افراد و خانوارها میتوانند با مدیریت صحیح و به کارگیری راهکارهای مؤثر، شرایط بهتری را برای خود فراهم آورند. در این راستا، افزایش آگاهی مالی و استفاده از ابزارهای برنامهریزی مالی به عنوان رویکردهای مؤثر میتواند به بهبود کارایی هزینهها و کیفیت زندگی کمک کند.

در نهایت، اهمیت تحلیل هزینههای زندگی و تأثیر آن بر بودجه خانوار نیازمند توجه بیشتر از سوی نهادهای اجتماعی و اقتصادی است تا بتوانند در راه بهبود وضعیت معیشتی و اقتصادی خانوارها گام بردارند.

پرسش و پاسخهای متداول

هزینههای زندگی روزمره شامل مسکن، خوراک، پوشاک، حملونقل و سایر خدمات ضروری است که به کیفیت زندگی و بودجه خانوار تأثیرگذار میباشد.

تورم میتواند با افزایش قیمتها، قدرت خرید خانوارها را کاهش دهد و در نتیجه منجر به کاهش کیفیت زندگی افراد شود.

عوامل مانند افزایش قیمتهای مواد غذایی ناشی از تورم و مشکلات زنجیره تأمین میتواند باعث افزایش هزینههای خوراک شود.

خانوارها میتوانند با برنامهریزی مالی، شناسایی هزینههای غیرضروری، خرید عمده و در زمانهای تخفیف، برای کاهش هزینهها و افزایش پسانداز اقدام کنند.

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)