مدیریت مالی در خانوادههای چند فرهنگی: چالشها و فرصتها

مدیریت مالی یک موضوع حساس و حیاتی در هر خانوادهای است، اما در خانوادههای چند فرهنگی، این امر با چالشها و فرصتهای مخصوص به خود همراه است. جهانی شدن و مهاجرتها، خانوادهها را در وضعیتهای مالی مختلفی قرار میدهد که هر کدام میتوانند تأثیر قابلتوجهی بر تصمیمات اقتصادی آنها داشته باشند. این مقاله به بررسی چالشها و فرصتهای مدیریت مالی در خانوادههای چند فرهنگی میپردازد.

مدیریت مالی در خانوادههای چند فرهنگی فرصتی برای رشد و یادگیری است. با چالشهای خاص خود، این خانوادهها میتوانند با تنوع فرهنگی بهبود تصمیمگیریهای اقتصادی و سرمایهگذاریهای موفق برسند.

چالشهای اجتماعی در مدیریت مالی خانوادههای چند فرهنگی

مدیریت مالی در خانوادههای چند فرهنگی ابتدا با چالشهای اجتماعی ناشی از تفاوتهای فرهنگی و مذهبی روبرو میشود. این چالشها میتوانند در سطح رویکردهای مالی افراد، الگوهای مصرف و حتی در نحوه پسانداز کردن نمایان شوند. برای مثال، برخی فرهنگها ممکن است ارزشهای مالی را بر اساس خانواده و جامعه تعریف کنند، در حالی که دیگر فرهنگها بر استقلال مالی تأکید دارند. این نوع تضاد ارزشها میتواند به تعارضهای جدی در زمینه مدیریت مالی برای خانوادهها منجر شود.

یکی از مطالعات مشارکتی در این زمینه نشان میدهد که خانوادههای چند فرهنگی اغلب در تصمیمگیریهای مالی با چالشهایی مانند پذیرش ریسک و پزشک فیزیکی بودن مواجه میشوند. آنها ممکن است در رویکردهای مالی خود به دلیل داشتن پیشینههای فرهنگی مختلف، توافقات سختی داشته باشند.

تأثیر تفاوتهای زبانی بر مدیریت مالی

زبان یکی از عناصر کلیدی در ارتباطات روزمره و تصمیمگیریهای مالی است. تفاوتهای زبانی در خانوادههای چند فرهنگی میتواند مانع از انتقال صحیح اطلاعات مالی و ایجاد فهم متقابل در زمینههای مربوط به مدیریت مالی شود. به عنوان مثال، ممکن است یکی از اعضای خانواده بتواند به خوبی زبان مالی رایج را در کشور میزبان متوجه شود، در حالی که اعضای دیگر در این زمینه ضعف دارند.

این مشکل میتواند عواقب مالی جدی از جمله عدم توانایی در مقایسه نرخهای سود، شفاف نبودن شرایط قراردادهای مالی و حتی ایجاد تفاهمات نادرست در رابطه با مخارج مالی ایجاد کند.

فرصتها و مزیتهای فرهنگی

تحصیلات و فرهنگهای مختلف در خانوادههای چند فرهنگی میتواند منافع مالی بیشتری به همراه داشته باشد. این خانوادهها معمولاً دسترسی به ایدهها و روشهای مختلف مالی دارند که میتواند منجر به نوآوریهای مالی و تصمیمگیریهای بهتر شود. به عنوان مثال، ترکیب رویکردهای پسانداز و سرمایهگذاری از فرهنگهای مختلف میتواند ایجاد حالت تطبیقپذیری بیشتری در مدیریت مالی خانوادهها نماید.

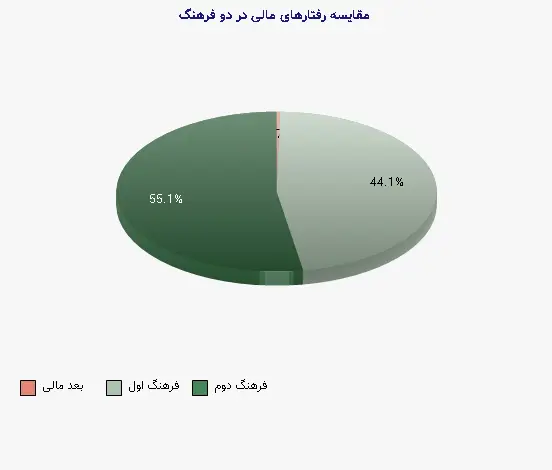

به عنوان نمونه، در خانوادههایی که در آنها افراد از کشورهای مختلف زندگی میکنند، معمولاً الگوهایی از هر دو فرهنگ برای پسانداز و خرج میتواند باعث بهینهسازی مصرف و افزایش پسانداز شود. جدول زیر نتایج چندین مطالعه در مورد رفتارهای مالی را نمایش میدهد:

| رفتار مالی | فرهنگ اول (% ) | فرهنگ دوم (% ) |

| پسانداز بلندمدت | 60 | 75 |

| تمایل به ریسک | 40 | 30 |

| هزینهکرد در تفریحات | 80 | 60 |

نمودار 1: مقایسه رفتارهای مالی در دو فرهنگ

چالشهای قانونی و مالیاتی

کاهش آگاهی از قوانین مالی و مالیاتی مربوط به زندگی در یک کشور جدید، یکی دیگر از چالشهای مهم خانوادههای چند فرهنگی است. این خانوادهها ممکن است در درک الزامات مالی و مالیاتی با مشکلاتی از جمله عدم تطابق اطلاعات مواجه شوند. به طور خاص، ممکن است که آنها نتوانند از حقوق اقتصادی خود در کشور میزبان بهرهبرداری کنند یا حتی به طور نادرست مشمول مالیاتهای بیشتری شوند.

به عنوان مثال، در برخی کشورها ممکن است سیستمهای اشتغال مختلفی وجود داشته باشد که نیازمند دانش دقیق درباره قوانین استخدام و حقوق باشد. این مسئله میتواند به خطاهای مالی و قانونی منجر شود که تأثیرات منفی در بلندمدت دارند.

نیاز به مشاوره مالی تخصصی

به دلیل وجود این چالشها، خانوادههای چند فرهنگی بسیار نیازمند مشاوره مالی تخصصی هستند. متخصصان مالی میتوانند کمک کنند تا خانوادهها با چالشهای خاص خود مانند ایجاد حسابهای مشترک، مدیریت بدهیها و استراتژیهای پسانداز مواجه شوند.

ارائه آموزش در زمینه نحوه برنامهریزی مالی و بودجهبندی میتواند به خانوادهها کمک کند تا تصمیمات مالی بهتری داشته باشند. به همین دلیل، راهاندازی دورههای آموزشی و کارگاههای آموزش مالی به زبانهای مختلف میتواند مفید باشد.

فرصتهای سرمایهگذاری

باوجود چالشها، خانوادههای چند فرهنگی به فرصتهای سرمایهگذاری منحصر به فردی نیز دسترسی دارند. این خانوادهها ممکن است با توجه به آشنایی با بازارهای مختلف کشورهای مبدأ و مقصد، تواناییهای بیشتری برای شناسایی فرصتها و ایجاد سودهای مالی بیشتر داشته باشند.

به عنوان مثال، اگر یک خانواده از یک کشور خاورمیانه به اروپا مهاجرت کرده باشد، ممکن است با استفاده از تجربیات و اطلاعات هر دو بازار، تصمیمات سرمایهگذاری بهتری اتخاذ کنند. آنها میتوانند از استراتژیهای متنوعی چون سرمایهگذاری در املاک و مستغلات، بازار سهام، و کسب و کارهای کوچک بهرهبرداری کنند. این امر میتواند به ایجاد ثروت و تأمین مالی بهتر خانوادهها کمک کند.

سرمایه گذاری در بازارهای املاک

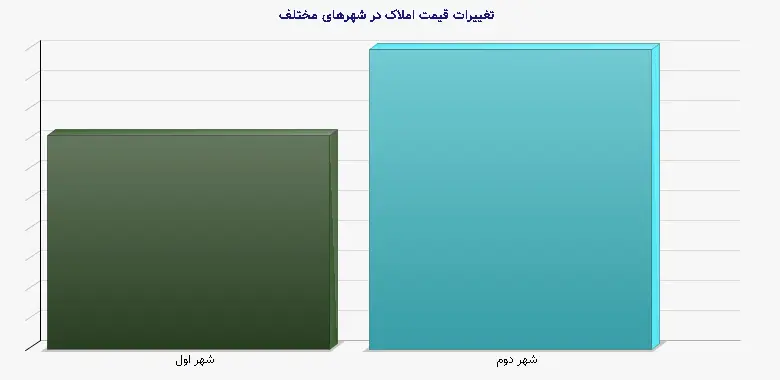

خانوادههای چند فرهنگی با خرید املاک در کشورهای مختلف میتوانند مزایای مالی قابل توجهی را به دست آورند. زیرساختهای مختلف، رشد بازار املاک و مستغلات، و درک عمیقتر از نیازهای محلی میتواند فرصتهای جدیدی را برای سرمایهگذاری فراهم کند.

جدول زیر روند افزایش قیمت املاک را در دو شهر مختلف نشان میدهد:

| سال | شهر اول (درصد تغییر) | شهر دوم (درصد تغییر) |

| 2019 | 5 | 7 |

| 2020 | 10 | 5 |

| 2021 | 8 | 12 |

| 2022 | 15 | 14 |

نمودار 2: تغییرات قیمت املاک در شهرهای مختلف

نتایج و راهکارها

خلاصه اینکه، خانوادههای چند فرهنگی با چالشهای بیشماری در عرصه مدیریت مالی روبرو هستند، اما همچنین فرصتهای فوقالعادهای نیز برای بهرهبرداری از تنوع فرهنگی و تحصیلات آنها وجود دارد. توجه به مباحثی چون نیاز به مشاوره مالی، آموزشهای تخصصی و شناسایی فرصتهای سرمایهگذاری میتواند به این خانوادهها در بهبود وضعیت مالیشان کمک کند.

عنوانهای کلیدی که میتوان به آنها پرداخته شود عبارتند از:

1. لزوم ایجاد برنامههای آموزشی و مشاورههای مالی.

2. شناسایی فرصتهای سرمایهگذاری متنوع.

3. ایجاد جوامع حمایتی مالی.

با گام گذاشتن در این مسیر، خانوادههای چند فرهنگی میتوانند نسلی توانمندتر و مستقلتر از خود را بسازند. منابع معتبر موجود در این زمینه شامل مطالعات جامعهشناسی، مقالات اقتصادی، و گزارشهای مالی از سازمانهای بینالمللی میباشد.

امید است که این مقاله توانسته باشد بخشی از جنبههای مدیریت مالی در خانوادههای چند فرهنگی را مورد بررسی قرار دهد و چارچوبی برای تحلیلهای آینده فراهم کند.

پرسش و پاسخهای متداول

تفاوتهای فرهنگی و مذهبی میتوانند به تضاد در ارزشها و رویکردهای مالی منجر شوند که در نتیجه ممکن است خانوادهها در تصمیمگیریهای مالی با مشکلاتی مواجه شوند.

تفاوتهای زبانی میتواند مانع از انتقال صحیح اطلاعات مالی میان اعضای خانواده شود و عواقب مالی جدی از جمله عدم توانایی در مقایسه نرخهای سود و ایجاد تفاهمات نادرست در مورد مخارج را به همراه داشته باشد.

خانوادههای چند فرهنگی به دلیل آشنایی با بازارهای مختلف کشورهای مبدأ و مقصد میتوانند فرصتهای سرمایهگذاری منحصر به فردی را شناسایی کرده و از استراتژیهای متنوعی چون سرمایهگذاری در املاک و مستغلات و بازار سهام بهرهبرداری کنند.

به دلیل وجود چالشهای خاص در مدیریت مالی مانند تفاوتهای فرهنگی، قانونی و مالیاتی، خانوادههای چند فرهنگی به مشاوره مالی متخصص برای کمک به مدیریت بدهیها، استراتژیهای پسانداز و تصمیمگیریهای اقتصادی بهتر نیاز دارند.

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)