ارزیابی شرکتها با استفاده از مدلهای ارزشگذاری

ارزیابی شرکتها یکی از مهمترین مراحل در دنیای مالی و سرمایهگذاری است. این فرایند به منظور تعیین ارزش واقعی یک شرکت انجام میشود و به سرمایهگذاران کمک میکند تا تصمیمات بهتری در خصوص خرید یا فروش سهام و یا سرمایهگذاری در شرکتها اتخاذ کنند. مدلهای مختلفی برای ارزیابی شرکتها وجود دارد که هر کدام از آنها ویژگیها و مزایای خاص خود را دارند. در این مقاله به بررسی برخی از مدلهای رایج ارزشگذاری شرکتها، نحوه استفاده از آنها و ارائه مثالهای واقعی خواهیم پرداخت.

اهمیت ارزیابی شرکتها

ارزیابی دقیق شرکتها به سرمایهگذاران، مدیران و تحلیلگران مالی این امکان را میدهد که تصویر روشنی از ارزش بازار و پتانسیل رشد یک شرکت داشته باشند. ارزیابی نه تنها به تعیین وضعیت مالی کنونی کمک میکند، بلکه میتواند به شناسایی فرصتهای سرمایهگذاری نیز منجر شود. به علاوه، این فرایند میتواند راهنمایی برای اقدامات استراتژیک مدیریت، مانند ادغام و خرید، واگذاری و افزایش سرمایهگذاری باشد.

مدلهای رایج ارزشگذاری

در دنیای مالی، چندین مدل مختلف برای ارزیابی ارزش شرکتها وجود دارد. از جمله این مدلها میتوان به مدل تنزیل نقدینگی (DCF)، مدل مقایسهای و مدل ارزش دفتری اشاره کرد. هر یک از این مدلها رویکرد متفاوتی به تجزیه و تحلیل و ارزشگذاری شرکتها دارند.

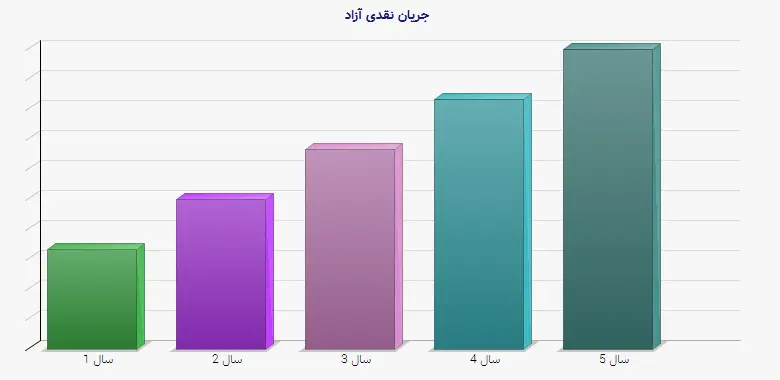

۱. مدل تنزیل نقدینگی (DCF)

مدل تنزیل نقدینگی یکی از پرکاربردترین و معتبرترین روشهای ارزیابی شرکتها است. این مدل به تحلیل جریانهای نقدی آینده یک شرکت و تنزیل آنها به ارزش فعلی میپردازد. این فرآیند شامل پیشبینی درآمدها، هزینهها و جریانهای نقدی آزاد در سالهای آینده است و سپس این جریانها با استفاده از نرخ تنزیل مناسب به ارزش فعلی تبدیل میشوند.

جدول ۱: مثال از پیشبینی جریان نقدی یک شرکت

| سال | جریان نقدی آزاد (میلیون دلار) | نرخ تنزیل (%) | ارزش فعلی (میلیون دلار) |

| 1 | 10 | 10 | 9.09 |

| 2 | 15 | 10 | 12.36 |

| 3 | 20 | 10 | 15.03 |

| 4 | 25 | 10 | 18.77 |

| 5 | 30 | 10 | 23.14 |

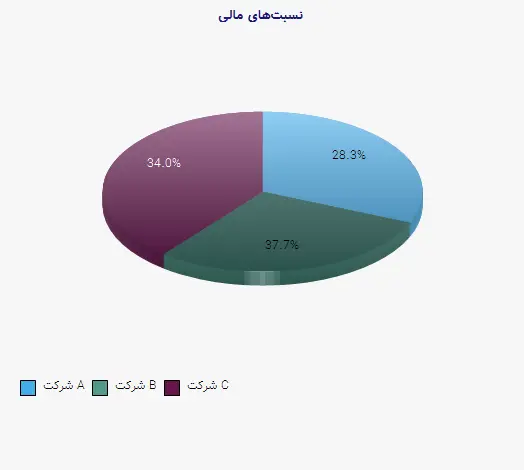

۲. مدل مقایسهای

مدل مقایسهای، که به عنوان مدل نسبتی نیز شناخته میشود، از طریق مقایسه نسبتهای مالی شرکت با رقبا یا شرکتهای مشابه در صنعت انجام میشود. نسبتهای متداول شامل نسبت P/E (قیمت به درآمد)، P/B (قیمت به ارزش دفتری) و EV/EBITDA (ارزش شرکت به درآمد قبل از بهره، مالیات و استهلاک) هستند. این روش به تحلیلگران اجازه میدهد تا ارزشگذاری نسبت به بازار را بررسی کنند.

جدول ۲: مقایسه نسبتهای مالی شرکتها

| نام شرکت | نسبت P/E | نسبت P/B | EV/EBITDA |

| شرکت A | 15 | 2.5 | 10 |

| شرکت B | 20 | 3.0 | 12 |

| شرکت C | 18 | 2.8 | 11 |

۳. مدل ارزش دفتری

مدل ارزش دفتری به بررسی داراییها و بدهیهای یک شرکت میپردازد و ارزش دفتری شرکت را به عنوان یک معیار ارزیابی ارائه میدهد. این مدل از طریق کسر کل بدهیها از کل داراییها به ارزش خالص شرکت میرسد و معمولاً در مواقعی که شرکتی زیانده بوده یا جریان نقدی ناپایداری دارد، مفید است.

۴. محدودیتهای مدلهای ارزشگذاری

در عین حال که مدلهای ارزشگذاری میتوانند ابزارهای قدرتمندی باشند، باید توجه داشت که هر مدل محدودیتها و معایب خاص خود را دارد. مثلاً مدل تنزیل نقدینگی به شدت به پیشبینیهای جریان نقدی آینده وابسته است و در صورت وقوع تغییرات ناگهانی در بازار یا شرایط اقتصادی، ممکن است به شدت دچار انحراف شود. همچنین، در انتخاب نرخ تنزیل، تحلیلگر باید دقت فراوانی به خرج دهد، زیرا نرخهای بالاتر به طور قابل توجهی ارزش فعلی را کاهش میدهند.

مدل مقایسهای نیز ممکن است به دلیل وجود تفاوتهای قابل توجه بین شرکتها نتواند به صورت دقیق ارزش واقعی یک شرکت را تعیین کند. به عنوان مثال، دو شرکتی که در یک صنعت قرار دارند، ممکن است به دلیل مدلهای کسب و کار متفاوت خود، نسبتهای مالی کاملاً متفاوتی داشته باشند که نیاز به تحلیل عمیقتری دارد.

مثالهای واقعی از ارزیابی شرکتها

به عنوان یک مثال واقعی، میتوان به شرکت اپل (Apple Inc.) اشاره کرد که یکی از بزرگترین و معتبرترین شرکتهای فناوری دنیا است. با استفاده از مدل تنزیل نقدینگی، بسیاری از تحلیلگران مالی تلاش کردهاند تا ارزش این شرکت را تخمین بزنند. در گزارشهای اخیر، تحلیلگران پیشبینی کردند که اپل در سال مالی جاری میتواند 100 میلیارد دلار جریان نقدی آزاد ایجاد کند. با فرض اینکه نرخ تنزیل 8 درصد باشد، ارزش فعلی این جریان نقدی برابر با 92.59 میلیارد دلار خواهد بود.

تحلیل اپل با مدل مقایسهای

اگر بخواهیم اپل را با سایر شرکتهای رقیب مقایسه کنیم، مثلاً نسبت P/E اپل حدود 30 است در حالی که نسبت P/E سامسونگ 17 است. این اختلاف میتواند نشاندهنده انتظارات بالاتر سرمایهگذاران از رشد اپل باشد.

نتیجهگیری

در پایان، ارزیابی شرکتها فرایند پیچیدهای است که نیاز به درک عمیق از مدلهای مالی و توانایی تجزیه و تحلیل دادهها دارد. به خاطر وجود محدودیتها و چالشهای مختلف، تحلیلگران باید از ترکیب چندین مدل ارزشگذاری بهره ببرند تا بتوانند تصویری واضحتر از ارزش واقعی یک شرکت ارائه دهند. با استفاده از ابزارهای صحیح و تحلیل دقیق، سرمایهگذاران میتوانند تصمیمات موفقتری در خصوص خرید و فروش سهام اتخاذ کنند.

منابع معتبر

1. Aswath Damodaran, ‘’Valuation: Measuring and Managing the Value of Companies‘’, Wiley.

2. Tim Koller, Marc Goedhart, and David Wessels, ‘’Valuation: Measuring and Managing the Value of Companies‘’, McKinsey & Company Inc.

3. Robert F. Bruner, ‘’Applied Mergers and Acquisitions‘’, Wiley.