برنامهریزی بودجه ماهانه: چگونه یک بودجه موثر بسازیم؟

برنامهریزی اینکه چگونه درآمد و هزینههای خود را مدیریت کنیم یکی از نکات اساسی در زندگی مالی هر فرد است. بودجهبندی به افراد کمک میکند تا با شناخت دقیق از هزینهها و منابع مالی خود، تصمیمات بهتری در مورد صرفهجویی و سرمایهگذاری اتخاذ کنند. در این مقاله، به بررسی روشهای مختلف ایجاد یک بودجه ماهانه مؤثر، اهمیت آن، و نکاتی برای حفظ و رعایت آن خواهیم پرداخت. همچنین، مثالهای واقعی، تحلیلهای آماری، و جداول متنوع برای درک عمیقتر این فرآیند ارائه خواهد شد.

اهمیت برنامهریزی بودجه

بسیاری از افراد اهمیت برنامهریزی بودجه را نادیده میگیرند، اما واقعاً ایدهای کارآمد است. طبق تحقیقی که توسط مرکز مطالعات مالی فیشر (Fisher Financial Study) انجام شده، افرادی که دارای برنامهریزی بودجه ماهانه هستند، 20% بیشتر توانایی صرفهجویی در هزینهها را دارند. این بدان معناست که با یک برنامهریزی مناسب، افراد میتوانند در هزینههای غیرضروری صرفهجویی کنند و به اهداف مالی خود نزدیکتر شوند.

یک بودجه مؤثر به شما کمک میکند تا برای هزینههای ثابت و متغیر خود برنامهریزی کنید. هزینههای ثابت شامل اجاره، بیمه، و پرداختهای وام هستند، در حالی که هزینههای متغیر شامل خرید مواد غذایی، تفریحات، و سایر هزینههای روزانه میباشند. با شناسایی این دستهها، میتوانید کنترل بیشتری بر روی مخارج خود داشته باشید.

عناصر اصلی یک بودجه مؤثر

برای ایجاد یک بودجه مؤثر، باید چند عنصر کلیدی را مد نظر قرار دهید. در زیر، جدول 1 را بهمنظور تجزیه و تحلیل عناصر اصلی یک بودجه استاندارد و سهم هر یک در بودجه کلی ارائه میدهیم:

| عنصر | درصد از کل بودجه | توضیحات |

| هزینههای ثابت | 50% | شامل اجاره، بیمه و قبوض |

| هزینههای متغیر | 30% | شامل خرید مواد غذایی و تفریحات |

| پسانداز | 10% | پسانداز برای آینده یا سرمایهگذاری |

| بدهی | 10% | شامل پرداختهای وام یا دیگر بدهیها |

مراحل ایجاد یک بودجه مؤثر

1. شناسایی درآمد

اولین قدم در برنامهریزی بودجه، شناسایی و تعیین دقیق درآمد شماست. این شامل تمام منابع مالی است که شما بهطور ماهانه دریافت میکنید. بهعنوان مثال، حقوق ماهانه، درآمدهای جانبی، و هر نوع درآمد دیگری را شامل کنید.

2. ثبت هزینهها

دستور بعدی، ثبت و ردیابی تمامی هزینهها است. برای این منظور میتوانید از نرمافزارهای مدیریت مالی یا اکسل استفاده کنید. مهم است که هزینهها را دستهبندی کنید تا ببینید چقدر از درآمد خود را صرف هزینههای ثابت و متغیر میکنید. به عنوان مثال، اگر در طول ماه 200 دلار برای رستورانها و تفریحات هزینه کردهاید، این هزینه باید به بخش هزینههای متغیر اضافه شود.

3. تنظیم اولویتها

پس از شناسایی هزینهها، باید اولویتها را تنظیم کنید. آیا میتوانید برخی از هزینههای غیرضروری را کاهش دهید؟ آیا میتوانید برخی از هزینههای متغیر را محدود کنید؟ بهعنوان مثال، اگر قرار است برای تعطیلات تابستانی سفر کنید، میتوانید از هزینههای رستورانها بکاهید تا پساندازهای خود را افزایش دهید.

مثالهای واقعی از بودجههای ماهانه

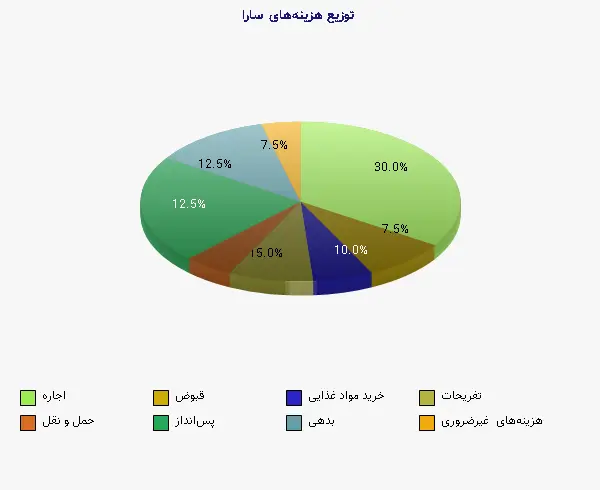

برای درک بهتر نحوه عملکرد یک بودجه مؤثر، میتوانیم به مثالهای واقعی بپردازیم. فرض کنید فردی به نام سارا، با درآمد ماهانه 4000 دلار، شروع به تدوین یک بودجه مناسب برای خود میکند. سارا هزینههای خود را به شرح زیر دستهبندی میکند:

| نوع هزینه | مقدار (دلار) |

| اجاره | 1200 |

| قبوض | 300 |

| خرید مواد غذایی | 400 |

| تفریحات | 600 |

| حمل و نقل | 200 |

| پسانداز | 500 |

| بدهی (وام خودرو) | 500 |

| هزینههای غیرضروری | 300 |

کنترل و مرور دورهای بودجه

کنترل و مرور مرتب بودجه، برای اطمینان از رعایت آن ضروری است. یخنگاردن مالی کارآمد به شما کمک میکند تا موارد عدم رعایت بودجه را شناسایی کنید و قبل از انباشت مشکلات مالی، آنها را برطرف کنید. بهعنوان مثال، اگر متوجه شدید که در ماه گذشته بیشتر از حد معمول برای تفریحات هزینه کردهاید، باید اقدامات اصلاحی انجام دهید.

4. یادگیری و انطباق

همچنین، فراموش نکنید که بودجه شما یک سند ثابت نیست. با تغییر شرایط زندگی، مانند افزایش درآمد یا تغییر هزینهها، نیاز است که بودجه را تجدید نظر کنید. این انطباق به شما اجازه میدهد تا همچنان در مسیر مالی پایدار باقی بمانید.

ترسیم و تجسم دادهها

تجسم دادهها میتواند به شما در درک بهتر وضعیت مالیتان کمک کند. بهعنوان مثال، میتوانید از نمودارهای میلهای برای نشان دادن سیر تغییرات هزینهها و درآمدها در طول ماه استفاده کنید. با استفاده از این ابزارها، میتوانید به راحتی نقاط قوت و ضعف خود را شناسایی کنید و راههای بهبود را پیدا کنید.

5. ابزارهای دیجیتال برای بودجهبندی

امروزه ابزارهای دیجیتال فراوانی برای کمک به مدیریت مالی وجود دارد که میتوانند به شما در ایجاد و پیادهسازی یک بودجه مؤثر کمک کنند. نرمافزارهایی مانند Mint، YNAB (You Need A Budget) و Personal Capital قابلیتهای متنوعی را برای ردیابی هزینهها، تنظیم بودجهها و تجزیه و تحلیل مالی فراهم میکنند. این ابزارها به شما کمک میکنند تا با یک نگاه کلی به وضعیت مالی خود پی ببرید و تصمیمات بهتری بگیرید.

نکات و ترفندها برای موفقیت

بهمنظور افزایش شانس موفقیت در نگهداری از بودجه خود، میتوانید نکات زیر را مد نظر قرار دهید:

1. صداقت با خود: وقتی که هزینههای خود را ثبت میکنید، کاملاً صادق باشید. پیشبرد بودجه به هیچوجه موفق نخواهد بود اگر آمارها و اطلاعات شما نادرست باشند.

2. برنامهریزی برای موارد غیرمنتظره: درآمدها و هزینههای غیرمنتظره میتوانند بر بودجه تأثیر بگذارند. بنابراین محاسبه درصدی از درآمد برای هزینههای غیرمنتظره، شما را آماده نگهمیدارد.

3. جایزه دادن به خود: هنگامی که به هدفهای بودجهتان دست پیدا کردید، به خود جایزه بدهید. این کار باعث میشود تا همچنین نشاط و انگیزه بیشتری برای حفظ بودجه خود داشته باشید.

4. استفاده از برنامههای تشویقی: برای کاهش هزینهها، به دنبال برنامههای تشویقی و تخفیفها باشید. برای مثال، اگر به رستورانی میروید، مطمئن شوید که قبل از رفتن به آنجا، از تخفیف یا پروموشنهای موجود آگاه شوید.

5. بهروزرسانی مرتب: هر ماه بودجه خود را مرور کنید و در صورت نیاز تغییرات لازم را اعمال کنید. این بررسی کمک میکند تا به سرعت از هر گونه مشکل در روند هزینهها مطلع شوید و اقدامات اصلاحی انجام دهید.

نتیجهگیری

برنامهریزی و مدیریت مالی یکی از مهمترین مهارتهایی است که هر فرد باید در دنیای امروز به دست آورد. با ایجاد یک بودجه ماهانه مؤثر، میتوانید بر روی منابع مالی خود کنترل داشته باشید و به اهداف مالیتان نزدیکتر شوید. همچنین فراموش نکنید که با مرور مرتب وضعیت مالی و استفاده از ابزارهای دیجیتالی میتوانید به حفظ و بهبود برنامهریزی مالی خود ادامه دهید. با رعایت این نکات و انجام اقدامات لازم، مسیر موفقیت مالی شما هموارتر خواهد شد.