بازارهای مالی و فناوریهای نوین (فینتک)

مقدمهای بر مفهوم فینتک

بازارهای مالی به عنوان مکانهایی برای تبادل داراییهای مالی، به طور مداوم در حال تحول هستند و این تغییرات عمدتاً ناشی از پیشرفتهای فناوری است. فناوریهای مالی یا فینتک (Fintech) به استفاده از فناوریهای نوین در خدمات مالی اشاره دارد که شامل اپلیکیشنهای پرداخت، سیستمهای اعتبارسنجی، و تکنولوژیهای بلاکچین میشود. این مقاله به بررسی عمیقتر بازارهای مالی و تاثیر فناوریهای نوین بر آن آمده است.

تاریخچه و تکامل فینتک

فینتک به عنوان یک اصطلاح نسبتاً جدید در دنیای مالی، ریشههای تاریخی عمیقی دارد. از دهه ۱۹۵۰، با ظهور فناوریهای رایانهای، سیستمهای بانکی و مالی به تدریج دیجیتالی شدند. به عنوان مثال، اختراع کارتهای اعتباری و بهرهمندی از پایانههای فروش (POS) به عنوان نقطه عطفی در این مسیر شناخته میشود. در سالهای اخیر، ظهور استارتاپهای فینتک مانند پیپال (PayPal) و وِنمو (Venmo) نشاندهنده این است که چگونه این فناوریها میتوانند بازارهای مالی را تحت تأثیر قرار دهند.

تأثیر فینتک بر بازارهای مالی

فینتک نه تنها روشهای پرداخت را تغییر داده، بلکه به بهبود کارایی و کاهش هزینهها در بخشهای مختلف مالی کمک کرده است.

جدول: رشد بازار فینتک جهانی

| سال | ارزش بازار (میلیارد دلار) |

| 2018 | 50 |

| 2019 | 80 |

| 2020 | 120 |

| 2021 | 150 |

| 2022 | 210 |

| 2025 | 300 |

چالشهای موجود در فینتک

اگرچه فینتک فرصتی برای نوآوری در بازارهای مالی فراهم کرده است، اما چالشهایی نیز به همراه دارد. عدم تطابق با مقررات، نگرانیهای امنیتی و حفظ حریم خصوصی مشتریان برخی از چالشهای اساسی هستند. به عنوان مثال، با توجه به گزارش اداره ملی آمار ایالات متحده، در سال ۲۰۲۱ بیش از ۳۰۰ میلیون دلار به دلیل سرقت دادهها از سیستمهای مالی در ایالات متحده از بین رفت.

روشهای پرداخت نوین

یکی از بارزترین تحولات ناشی از فینتک، ظهور روشهای پرداخت نوین است. این روشها شامل کیف پولهای دیجیتال، پرداختهای موبایلی و رمزارزها میشود. به عنوان مثال، با رونق استفاده از کیف پولهای دیجیتال مانند اپل پی و گوگل پی، کاربرانی که تمایل دارند به سرعت و راحتی هزینههای خود را پرداخت کنند، به این روشها تمایل بیشتری نشان میدهند. طبق بررسیهای صورتگرفته، ۵۰ درصد از مصرفکنندگان در ایالات متحده حداقل یک بار از کیف پول دیجیتال در سال ۲۰۲1 استفاده کردهاند.

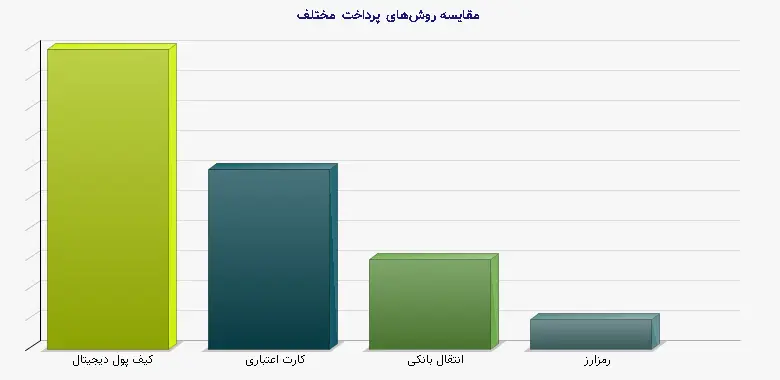

جدول: مقایسه روشهای پرداخت مختلف

| روش پرداخت | میزان استفاده (%) | امنیت |

| کیف پول دیجیتال | 50 | بالا |

| کارت اعتباری | 30 | متوسط |

| انتقال بانکی | 15 | پایین |

| رمزارز | 5 | متغیر |

تحلیل تأثیرات بلاکچین

بلاکچین به عنوان یکی از فناوریهای کلیدی فینتک، تأثیرات عمیقی بر نحوه انجام معاملات و نگهداری اطلاعات مالی دارد. فناوری بلاکچین با استفاده از شبکهای از گرهها که به یکدیگر متصل هستند، دادهها را در یک دفترکل توزیعشده و ایمن ذخیره میکند. این سیستم باعث کاهش هزینههای معاملات و افزایش شفافیت میشود. به عنوان مثال، در پروژههای مالی مختلف، از جمله رمزارزهای معروف مانند بیتکوین، تراکنشها بدون واسطه انجام میشود که به این ترتیب نهادها و بانکها به حداقل میرسند.

نقش هوش مصنوعی در فینتک

هوش مصنوعی از دیگر فناوریهای مؤثر در بازارهای مالی است. با استفاده از الگوریتمهای یادگیری ماشین، مؤسسات مالی میتوانند رفتار مشتریان را پیشبینی و ریسکهای مالی را کاهش دهند. به عنوان مثال، سیستمهای تشخیص تقلب مبتنی بر هوش مصنوعی در بانکها به آنها کمک میکند تا تراکنشهای مشکوک را شناسایی کنند و در زمان واقعی به آنها پاسخ دهند. در تحقیقی که توسط مؤسسه کیپیامجی منتشر شده، ۶۰ درصد از بانکیها اعلام کردهاند که هوش مصنوعی را به عنوان یکی از اولویتهای اصلی خود در آینده خواهند دانست.

آینده فینتک

آینده فینتک وابسته به چندین عامل است، از جمله نوآوریهای مداوم، تغییرات در مقررات و تغییرات در رفتار مشتری. با توجه به رشد روزافزون استفاده از تکنولوژی موبایل و درخواست برای خدمات مالی سریع و آسان، پیشبینی میشود که بازار فینتک در سالهای آینده همچنان گسترش یابد. از طرف دیگر، نهادهای نظارتی نیز باید تلاشهای خود را برای تضمین امنیت و حفاظت از حقوق مصرفکنندگان افزایش دهند.

نتیجهگیری

فینتک به عنوان یک حرکت انقلابی در بازارهای مالی به شمار میرود. با فراهم کردن ابزارها و فناوریهای نوآورانه، این صنعت مزایای بسیاری برای مصرفکنندگان و کسبوکارها به ارمغان آورده و به همین دلیل باید به طور جدی مورد بررسی و پیگیری قرار گیرد. اگرچه چالشها و خطرات بالقوه نیز وجود دارد، اما در کل میتوان گفت که فینتک میتواند به بهبود کارایی، کاهش هزینهها و فراهم کردن خدمات بهتر برای کاربران منجر شود. در نهایت، چالشها و فرصتهای موجود در آینده فینتک نیازمند توجه و بررسی مداوم خواهد بود.

منابع

1. بانک جهانی. (2020). *Global Fintech Report.*

2. کیپیامجی. (2021). *2021 Global Fintech Survey.*

3. اداره ملی آمار ایالات متحده. (2021). *Cybersecurity and Data Breach Reports.*

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)