تأثیر خانواده بر تصمیمات مالی خانواده

تحلیل رفتار مالی خانواده یکی از موضوعات مهم در حوزه اقتصادی و اجتماعی است. افرادی که در یک خانواده زندگی میکنند، تحت تأثیر نحوه تصمیمگیری اقتصادی اعضای خانواده قرار دارند. این تأثیر میتواند از طریق گفتوگوها، تجربیات یا حتی الگوهای رفتاری شکل بگیرد. خانواده به عنوان واحد اساسی اجتماعی، نقش مهمی در شکلدهی به عادات مالی، رفتارهای پسانداز و سرمایهگذاری اعضای خود دارد. در این مقاله به بررسی عوامل مختلف تأثیرگذار بر تصمیمات مالی خانواده خواهیم پرداخت و مثالهای واقعی برای تبیین این موضوع ارائه خواهیم داد.

عوامل مؤثر در تصمیمات مالی خانواده

عوامل متعددی در تصمیمگیری مالی خانواده تأثیرگذارند که شامل وضعیت اقتصادی کلی، درآمد خانوار، سطح تحصیلات اعضای خانواده، فرهنگ، و تاریخچه مالی خانواده میشود. برای مثال، خانوادهای که از نظر اقتصادی در وضعیت بهتری قرار دارد، معمولاً به سرمایهگذاریهای بلندمدتتر تمایل دارد. برعکس، خانوادههایی که با کمبود مالی مواجه هستند ممکن است به مسائلی چون تأمین نیازهای فوری بیشتر توجه کنند.

تأثیر وضعیت اقتصادی

وضعیت اقتصادی کلی کشور میتواند به شدت بر تصمیمات مالی خانوارها تأثیر بگذارد. در زمانهای رکود اقتصادی، خانوادهها معمولاً به جای سرمایهگذاری، به پسانداز بیشتر و هزینههای احتیاطی روی میآورند. این یک استراتژی طبیعی است که افراد در برابر عدم قطعیت اقتصادی اتخاذ میکنند. به عنوان مثال، در بحران مالی جهانی ۲۰۰۸، بسیاری از خانوادهها تصمیم به کاهش هزینهها و احتیاط در سرمایهگذاری کردند.

تأثیر درآمد خانوار

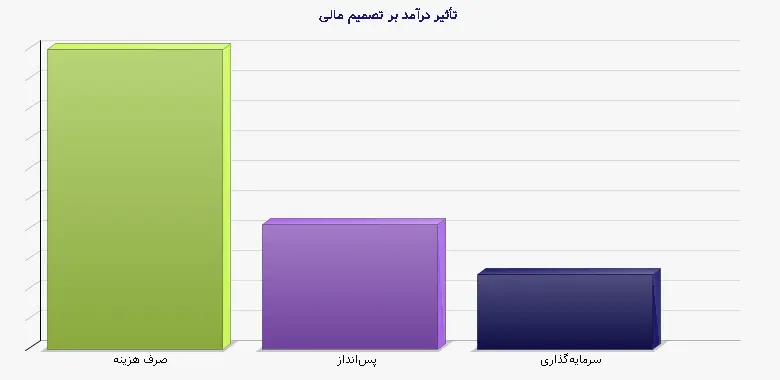

درآمد خانوار یکی از مهمترین عوامل در تعیین قابلیت مالی خانوادههاست. خانوادههایی با درآمد بالا معمولاً قادر به اتخاذ تصمیمات مالی بهتر و سرمایهگذاری در فرصتهای مناسب هستند. در مقابل، خانوادههای با درآمد پایین ممکن است به مشکلات بیشتری در تأمین نیازهای اولیه و پسانداز مواجه شوند. در جدول زیر، تأثیر درآمد بر نوع تصمیمات مالی خانوادهها به تصویر کشیده شده است.

| محدوده درآمد (میلیون تومان) | نوع تصمیم مالی | درصد خانوارها (%) |

| زیر 50 | صرف هزینه | 60 |

| 50-100 | پسانداز | 25 |

| بالای 100 | سرمایهگذاری | 15 |

تأثیر سطح تحصیلات

سطح تحصیلات اعضای خانواده نیز میتواند تأثیر زیادی بر نحوه تصمیمگیری مالی داشته باشد. افراد با سطح تحصیلات بالاتر معمولاً با مفاهیم مالی آشناتر هستند و تصمیمات بهتری در زمینه سرمایهگذاری و پسانداز اتخاذ میکنند. به عنوان مثال، پژوهشها نشان داده است که خانوادههایی که حداقل یک عضو با تحصیلات دانشگاهی دارند، تمایل بیشتری به سرمایهگذاری در بازار سهام دارند.

مقایسه رفتار مالی بین تحصیلات مختلف

در تحقیقی که توسط مرکز آمار ایران در سال 1399 انجام شده، مشخص گردید که خانوادههای با سطح تحصیلات متفاوت چگونه به موضوعات مالی نزدیک میشوند. در جدول زیر، این مقایسه آورده شده است.

| سطح تحصیلات | پسانداز (%) | سرمایهگذاری در بازار سهام (%) | صرف هزینه (%) |

| دیپلم و کمتر | 15 | 5 | 80 |

| لیسانس | 30 | 25 | 45 |

| فوق لیسانس و بالاتر | 50 | 40 | 10 |

نقش فرهنگ در تصمیمگیری مالی

فرهنگ یکی دیگر از عوامل تعیینکننده در رفتار مالی خانوادههاست. آداب و رسوم، ارزشها و نگرشهای فرهنگی میتوانند تأثیر زیادی بر نحوه مدیریت مالی خانوادهها داشته باشند. به عنوان مثال، در برخی از فرهنگها تاکید بر پسانداز برای مواجهه با بحرانها وجود دارد، در حالی که در دیگر فرهنگها ممکن است مصرفگرایی بیشتر مورد تأکید باشد.

تأثیر سنتها

برای مثال، درکشورهایی نظیر ژاپن و آلمان، خانوادهها تمایل بیشتری به صرفجویی و پسانداز دارند. این در حالی است که در کشورهایی مانند ایالات متحده و برخی کشورهای دیگر، فرهنگ مصرفگرایی غالب است و خانوادهها بیشتر به مصرف و تفریح توجه میکنند. این تفاوتهای فرهنگی میتواند منجر به رفتارهای مالی کاملاً متفاوتی در بین خانوادهها شود.

تأثیر تاریخچه مالی خانواده

تاریخچه مالی خانواده یکی از عواملی است که میتواند بر رفتارهای مالی نسلهای جدید تأثیر بگذارد. خانوادههایی که تجربیات مثبت یا منفی از سرمایهگذاری دارند، این تجارب را به نسلهای بعدی منتقل میکنند. برای مثال، خانوادهای که در نسلهای قبل خود طبیعت بلندمدتی در سرمایهگذاری داشتهاند، احتمالاً فرزندانشان نیز رفتار مشابهی خواهند داشت.

تأثیر تجربههای پیشین

در یک تحقیق انجام شده توسط دانشگاه استنفورد، تأثیر تجربیات مالی خانوادهها بر تصمیمات مالی نسلهای بعدی نشان داده شد. نتایج این تحقیق نشان میدهد که خانوادههایی که در دوران خود با سرمایهگذاریهای موفق روبرو بودهاند، فرزندان خود را به رفتارهای مشابه ترغیب میکنند.

اهمیت مشاوره مالی

فرآیند تصمیمگیری مالی خانوارها میتواند با استفاده از مشاورههای مالی بهبود یابد. مشاوران مالی میتوانند به خانوادهها در مدیریت منابع مالی و ایجاد برنامههای مالی مناسب کمک کنند. استفاده از خدمات مشاوره مالی به خانوادهها این امکان را میدهد که تصمیماتی آگاهانهتر و مبتنی بر اطلاعات صحیح اتخاذ کنند.

تأثیر مشاوره مالی

مشاوره مالی میتواند به طور قابل توجهی بر رفتارهای مالی خانوادهها تأثیر بگذارد. خانوادههایی که با مشاوران مالی همکاری میکنند، معمولاً به سمت پسانداز، برنامهریزی مالی و سرمایهگذاریهای بلندمدت هدایت میشوند.

نتیجهگیری

در نهایت، میتوان گفت که خانواده به عنوان واحد اصلی اجتماعی، تأثیر بسیار زیادی بر تصمیمات مالی اعضای خود دارد. عواملی همچون وضعیت اقتصادی، درآمد خانوار، سطح تحصیلات، فرهنگ و تاریخچه مالی خانوادهها همگی در شکلدهی به رفتارهای مالی خانوادهها نقش بازی میکنند. بنابراین، برای بهبود تصمیمات مالی خانوارها، باید به این مؤلفهها توجه ویژهای صورت گیرد. مشاوره مالی و آموزشهای مالی نیز میتواند نقش موثری در ارتقاء آگاهی و بهبود رفتارهای مالی داشته باشد.