چالشها و موانع در پذیرش بیمه: بررسی عمیق

پذیرش بیمه به عنوان یک ابزار کلیدی برای مدیریت ریسک و حمایت مالی در برابر خطرات مختلف، در جوامع مختلف به شدت اهمیت دارد. با این حال، فرآیند پذیرش بیمه با چالشهای متعددی مواجه است که از عوامل فرهنگی، اقتصادی، اجتماعی و حتی سیاسی ناشی میشود. در این مقاله، ما به بررسی این چالشها و موانع میپردازیم و تلاش خواهیم کرد تا از طریق ارائه مثالهای واقعی و مستند، درک بهتری از این مسائل ارائه دهیم.

موانع فرهنگی در پذیرش بیمه

تأثیرات فرهنگی بر آگاهی نسبت به بیمه

فرهنگ یکی از عوامل کلیدی است که میتواند تأثیر عمیقی بر پذیرش بیمه داشته باشد. در بسیاری از جوامع، به ویژه در کشورهای در حال توسعه، باورهای فرهنگی ممکن است به عنوان مانعی برای پذیرش بیمه عمل کنند. به عنوان مثال، در برخی فرهنگها، اعتقاد بر این است که برای هر گونه مشکلات مالی باید متکی به خانواده و جامعه بود و نه بیمه.

تأثیرات مذهبی بر نگرش نسبت به بیمه

علاوه بر فرهنگ عمومی، تأثیرات مذهبی نیز میتواند در پذیرش بیمه نقش داشته باشد. در برخی عقاید مذهبی، بیمه به عنوان اقدامی غیرضروری یا حتی ناپسند طبقهبندی میشود. برای مثال، در برخی جوامع اسلامی، ممکن است بیمه به دلیل نگرانیها درباره ربا و عدم اطمینانهای مالی، مورد توجه کافی قرار نگیرد.

موانع اقتصادی در پذیرش بیمه

عدم دسترسی به منابع مالی

اقتصاد نیز نقشی اساسی در پذیرش بیمه دارد. یکی از مهمترین موانع اقتصادی که میتواند بر پذیرش بیمه تأثیر بگذارد، عدم دسترسی به منابع مالی کافی است. بسیاری از افراد در کشورهای در حال توسعه حتی نمیتوانند هزینههای اولیه مثل بیمه عمر یا بیمه سلامت را پرداخت کنند. به عنوان مثال، طبق گزارشی که بانک جهانی در سال 2020 منتشر کرده، حدود 70 درصد از مردم در کشورهای آفریقایی به دلیل عدم دسترسی به خدمات مالی، از مزایای بیمه محروم هستند.

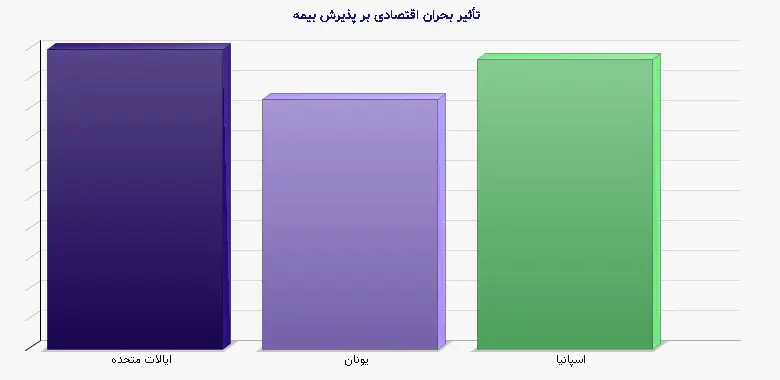

تأثیر بحرانهای اقتصادی

علاوه بر این، بحرانهای اقتصادی نیز میتوانند به شدت بر پذیرش بیمه تأثیر بگذارند. در زمانهای بحران اقتصادی، بسیاری از افراد و خانوادهها ممکن است از خرید بیمه صرف نظر کنند و به دیگر اولویتهای مالی خود توجه کنند. به عنوان مثال، در بحران اقتصادی جهانی سال 2008، بسیاری از شرکتهای بیمه در ایالات متحده با کاهش شدید تعداد مشتریان روبرو شدند.

جدول 1: تأثیر بحران اقتصادی بر میزان دریافت بیمه در کشورهای مختلف

| کشور | سال 2007 (درصد) | سال 2008 (درصد) | سال 2009 (درصد) |

| ایالات متحده | 78 | 65 | 60 |

| یونان | 70 | 55 | 50 |

| اسپانیا | 72 | 60 | 58 |

موانع اجتماعی در پذیرش بیمه

عدم اعتماد به سیستم بیمه

عدم اعتماد به مؤسسات بیمه یکی از اساسیترین چالشهای اجتماعی در پذیرش بیمه است. بسیاری از مردم بر این باورند که شرکتهای بیمه بهدنبال سود بیشتر هستند و در حقیقت منافع مشتریان خود را در نظر نمیگیرند. این عدم اعتماد میتواند به شدت بر تمایل افراد به خرید بیمه تأثیر بگذارد.

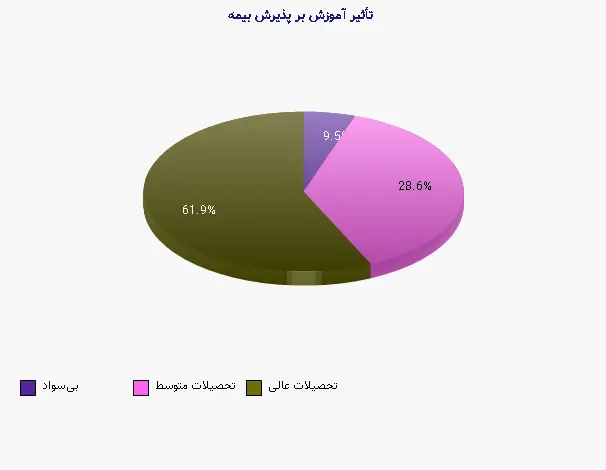

تأثیر آموزش و آگاهی بر پذیرش بیمه

همچنین، وجود کمبود آموزش و آگاهی در زمینه بیمه و مزایای آن نیز میتواند یک مانع مهم باشد. در بسیاری از جوامع، افراد اطلاعات کافی درباره نحوه کارکرد بیمه و مزایای آن ندارند و در نتیجه به این نتیجه میرسند که خرید بیمه ضرری ندارد.

جدول 2: تأثیر آموزش بر پذیرش بیمه

| سطح آموزش | درصد پذیرش بیمه |

| بیسواد | 10 |

| تحصیلات متوسط | 30 |

| تحصیلات عالی | 65 |

موانع سیاسی در پذیرش بیمه

تأثیر سیاستهای دولتی

سیاستهای دولتی نیز میتوانند بر پذیرش بیمه تأثیرگذار باشند. در برخی کشورها، سوءمدیریت یا فساد در نهادهای دولتی میتواند باعث بیاعتمادی عمومی به سیستمهای بیمه دولتی شود. به عنوان مثال، در کشورهای دارای سیستم سلامت عمومی ناکارآمد، میزان پذیرش بیمه خصوصی نیز به شدت کاهش مییابد.

تأثیر قوانین و مقررات

علاوه بر این، قوانین و مقررات موجود نیز میتواند یکی دیگر از موانع پذیرش بیمه باشد. در بسیاری از کشورها، قوانین مربوط به بیمه هنوز بهروز و کارآمد نیستند و این امر میتواند موجب کاهش تمایل به پذیرش بیمه شود.

استراتژیهای مقابله با موانع

افزایش آگاهی عمومی

برای غلبه بر موانع فرهنگی، اقتصادی و اجتماعی، لازم است که برنامههای آموزشی و آگاهیبخشی عمومی اجرایی شوند. این برنامهها میتوانند به ارتقاء دانش مردم درباره بیمه و مزایای آن کمک کنند و به تدریج اعتماد عمومی را افزایش دهند.

ایجاد سیاستهای حمایتی

دولتها و نهادهای مربوطه باید سیاستهایی را بهدنبال داشته باشند که پذیرش بیمه را تسهیل کند. از جمله این سیاستها میتوان به ایجاد مشوقهای مالی و تسهیلات برای افراد کمدرآمد اشاره کرد.

همکاری با نهادهای غیر دولتی

همچنین، همکاری با نهادهای غیر دولتی و سازمانهای اجتماعی میتواند به افزایش آگاهی و تسهیل دسترسی به بیمه کمک کند. این نهادها میتوانند به عنوان پل ارتباطی بین شرکتهای بیمه و مخاطبان عمل کنند.

نتیجهگیری

در پایان، پذیرش بیمه به عنوان یکی از ابزارهای مهم مدیریت ریسک، با چالشها و موانع متعددی مواجه است. این موانع نه تنها فرهنگی و اقتصادی، بلکه اجتماعی و سیاسی نیز هستند. برای حل این چالشها، نیاز به اقدامات جامع و هماهنگ از سوی دولتها، نهادهای بیمه و جامعه به طور کلی وجود دارد. با افزایش آگاهی عمومی و بهبود سیاستهای حمایتی، میتوان به تدریج بر این موانع غلبه کرده و سطح پذیرش بیمه را در جوامع افزایش داد.

منابع معتبر

1. World Bank. (2020). Financial Inclusion and Access to Insurance.

2. OECD. (2019). Insurance Markets in the Global Economy.

3. Islamic Financial Services Board. (2021). Key Issues in the Islamic Insurance Industry.

4. United Nations Development Programme. (2022). Insurance and Development: Critical Perspectives.