تأثیرات اجتماعی و فرهنگی بر تصمیمات مالی: تحلیل عمیق و کاربردی در مدیریت مالی

مقدمهای بر پیوند نامرئی فرهنگ و اقتصاد

تصمیمات مالی، که به ظاهر حاصل محاسبات عقلانی و تحلیلهای کمی هستند، در بستر پیچیدهای از نیروهای اجتماعی و فرهنگی شکل میگیرند. این تصمیمات، از پساندازهای روزمره یک خانواده تا سرمایهگذاریهای کلان یک مؤسسه، به شدت تحت تأثیر هنجارها، ارزشها، باورها و ساختارهای اجتماعی حاکم بر زندگی افراد و جوامع قرار دارند. درک این تأثیرات برای مدیران مالی، سیاستگذاران و حتی افراد عادی، ضرورتی انکارناپذیر است، چرا که شناخت این لایه پنهان میتواند به پیشبینی بهتر رفتارهای بازار، طراحی محصولات مالی مناسبتر و در نهایت، اتخاذ تصمیمات اقتصادی هوشمندانهتر منجر شود. این مقاله به تحلیل عمیق این تأثیرات متقابل میپردازد و با ارائه مثالهای واقعی از بازارهای مختلف جهان، نقش فرهنگ و اجتماع را در مدیریت مالی روشن میسازد. بدیهی است که شناخت این عوامل نامشهود، کلید درک بسیاری از ناهنجاریهای مالی و رفتارهایی است که مدلهای اقتصادی سنتی قادر به توجیه آنها نیستند.

مبانی نظری: نظریههای کلیدی در تقاطع فرهنگ و مالی

نظریههای جامعهشناختی و رفتار مالی

مطالعه رفتار مالی تحت تأثیر فرهنگ، ریشه در کارهای جامعهشناسان کلاسیکی چون ماکس وبر دارد که در کتاب مشهور ‘’اخلاق پروتستانی و روح سرمایهداری‘’، رابطه بین ارزشهای مذهبی و رفتار اقتصادی را کاوید. وبر استدلال کرد که ارزشهایی چون سختکوشی، قناعت و سرمایهگذاری مجدد سود (که در برخی فرقههای پروتستان تبلیغ میشد) بستر فرهنگی مناسبی برای ظهور سرمایهداری مدرن فراهم آورد. در دوران معاصر، اقتصاد رفتاری با پیشگامی محققانی مانند دانیل کانمن و آموس تورسکی، با معرفی مفاهیمی چون ‘’سوگیریهای شناختی‘’ و ‘’چارچوببندی‘’، نشان داد که تصمیمات مالی چقدر تحت تأثیر زمینه اجتماعی و طرز فکر افراد قرار دارد. برای مثال، ‘’اثر گلوله برفی‘’ یا همان تمایل به پیروی از تصمیمات جمع، حتی در صورت وجود اطلاعات متناقض، نمونهای بارز از تأثیر جامعه بر انتخابهای مالی فرد است.

مدلهای فرهنگی در مطالعات مالی بینالمللی

یکی از معتبرترین چارچوبها برای تحلیل تفاوتهای فرهنگی و تأثیر آن بر اقتصاد، کار گِرت هافستد است. هافستد ابعاد ششگانهای شامل فاصله قدرت، اجتناب از عدم قطعیت، فردگرایی در مقابل جمعگرایی، مردسالاری در مقابل زنسالاری، جهتگیری بلندمدت در مقابل کوتاهمدت و افراطگری در مقابل خویشتنداری را معرفی کرد. تحقیقات گسترده، همبستگی معناداری بین این ابعاد و شاخصهای مالی نشان دادهاند. به عنوان مثال، جوامعی با نمره بالای ‘’اجتناب از عدم قطعیت‘’ (مانند ژاپن و فرانسه) تمایل بیشتری به پسانداز و سرمایهگذاری در ابزارهای کمریسکتر مانند سپردههای بانکی دارند. در مقابل، جوامع با نمره پایین در این بعد (مانند سنگاپور و آمریکا) تمایل بیشتری به سرمایهگذاری در بازار سهام و داراییهای ریسکیتر از خود نشان میدهند.

تجلی تأثیرات فرهنگی بر تصمیمات مالی کلان و خرد

تأثیر بر رفتار پسانداز و سرمایهگذاری

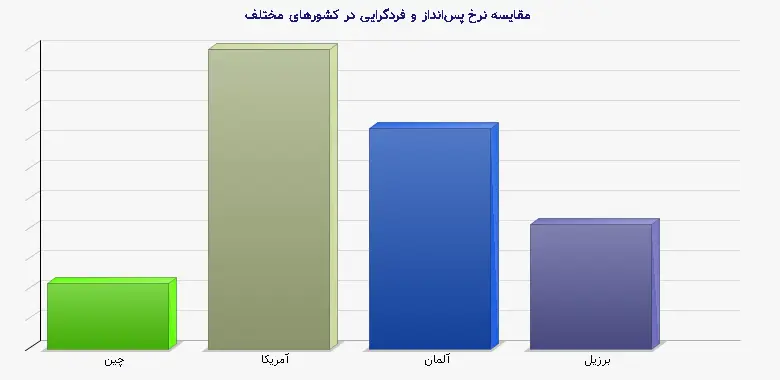

الگوهای پسانداز و سرمایهگذاری در نقاط مختلف جهان، انعکاسی واضح از تفاوتهای فرهنگی است. در کشورهای شرق آسیا مانند چین و کره جنوبی، که تحت تأثیر فرهنگ کنفوسیوسی هستند، ارزشهایی چون آیندهنگری، صرفهجویی و حمایت از خانواده (شامل والدین سالخورده و فرزندان)، نرخ پسانداز ملی بسیار بالایی را رقم زده است. بر اساس دادههای بانک جهانی، نرخ پسانداز ناخالص داخلی چین در سالهای اخیر حدود ۴۵ درصد از تولید ناخالص داخلی آن بوده است، حال آن که این نرخ در ایالات متحده تنها حدود ۱۸ درصد است. از سوی دیگر، در بسیاری از فرهنگهای غربی با محوریت ‘’فردگرایی‘’ و ‘’لذتجویی زمانحال‘’، تمایل به مصرف و استقراض بیشتر دیده میشود که در سطح کلان، به کسری پسانداز و بالا بودن بدهیهای خانوار منجر میگردد.

جدول ۱: مقایسه نرخ پسانداز و برخی شاخصهای فرهنگی منتخب

| کشور | نرخ پسانداز ناخالص داخلی (درصد از GDP) | نمره فردگرایی (هابستد) | نمره جهتگیری بلندمدت (هابستد) | ابزار مالی غالب برای پسانداز |

| چین | ۴۵ | ۲۰ | ۸۷ | سپرده بانکی، املاک |

| آمریکا | ۱۸ | ۹۱ | ۲۶ | بازار سهام، صندوقهای بازنشستگی |

| آلمان | ۲۷ | ۶۷ | ۸۳ | بیمه زندگی، سپرده بانکی |

| برزیل | ۱۴ | ۳۸ | ۴۴ | سپرده بانکی، ارز |

تأثیر بر ساختار سرمایه و مدیریت شرکتی

فرهنگ ملی و اجتماعی، تأثیر عمیقی بر نحوه تأمین مالی شرکها (تقسیمبندی بین بدهی و سرمایه) و همچنین سبک مدیریت و حاکمیت شرکتی آنها دارد. در کشورهای با ‘’فاصله قدرت‘’ بالا (مانند مالزی و مکزیک)، ساختارهای سلسلهمراتبی متمرکزتر رایج است و تصمیمات مالی اغلب در رأس هرم اتخاذ میشود که میتواند به ریسک بیشتر یا فرصتهای از دسترفته منجر شود. در مقابل، در جوامع با فاصله قدرت کم (مانند دانمارک و اسرائیل)، تصمیمگیری مالی اغلب مشارکتیتر است. از دیدگاه تأمین مالی، تحقیقات نشان میدهد شرکتها در کشورهایی با درجه بالای ‘’اجتناب از عدم قطعیت‘’، تمایل بیشتری به استفاده از بدهی بانکی (به عنوان منبعی آشنا و با قواعد مشخص) نسبت به انتشار سهام (که همراه با نوسان و عدم قطعیت بیشتر است) دارند.

نقش هنجارهای اجتماعی و ‘’مد روز‘’ مالی

رفتارهای مالی اغلب از طریق شبکههای اجتماعی و به صورت مُد گسترش مییابند. خرید املاک در اوج قیمت، سرمایهگذاری در ارزهای دیجیتال خاص یا حتی انتخاب یک صندوق سرمایهگذاری مشترک، میتواند بیش از آن که مبتنی بر تحلیل باشد، متأثر از فشار همسالان و تمایل به همگامی با گروه اجتماعی فرد باشد. مثال بارز این پدیده، حباب داتکام در اواخر دهه ۱۹۹۰ و حباب مسکن آمریکا در سالهای ۲۰۰۷-۲۰۰۶ بود. در هر دو مورد، یک باور جمعی و هیجان عمومی باعث شد سرمایهگذاران (از افراد خرد تا نهادهای بزرگ) ارزشهای بنیادین و اصول مدیریت ریسک را نادیده بگیرند و صرفاً به دلیل ترس از عقب ماندن از ‘’قطار سود‘’، اقدام به سرمایهگذاریهای پرریسک کنند. شبکههای اجتماعی دیجیتال امروزی، این اثر انتشار را تسریع و تشدید کردهاند.

مطالعه موردی: نمونههای متنوع از جهان واقعی

سیستم بانکداری اسلامی: تلفیق ارزشهای مذهبی و مالی

بانکداری اسلامی نمونهای قدرتمند و مستند از تأثیر مستقیم باورهای فرهنگی و مذهبی بر طراحی نظام مالی است. مبتنی بر اصول شریعت اسلام (که دریافت و پرداخت ربا را حرام میداند و بر اشتراک ریسک و نفع تأکید دارد)، محصولاتی مانند مرابحه (فروش اقساطی با حاشیه سود مشخص)، مضاربه (شرکت در سود و زیان) و اجاره به شرط تملیک توسعه یافتهاند. این سیستم نه تنها در کشورهای مسلمان، بلکه در مراکز مالی بزرگی چون لندن و سنگاپور نیز رشد چشمگیری داشته است. بانکداری اسلامی نشان میدهد چگونه یک چارچوب ارزشی میتواند یک اکوسیستم مالی موازی با قواعد، ابزارها و نهادهای کاملاً متمایز ایجاد کند و میلیاردها دلار سرمایه را هدایت نماید.

فرهنگ ‘’دِین‘’ در ژاپن و تأثیر آن بر بازار کار و سرمایه

در جامعه ژاپن، مفهوم عمیق ‘’گیرى‘’ (Giri) یا ‘’واجب و وظیفه‘’ روابط اقتصادی را شکل میدهد. این حس تعهد متقابل قوی بین کارمند و کارفرما، یکی از دلایل تداوم سیستم اشتغال مادامالعمر در بسیاری از شرکتهای بزرگ ژاپنی (اگرچه کمرنگتر از گذشته) است. از منظر مالی، این وفاداری باعث میشود سهامداران خرد ژاپنی تمایل کمتری به خرید و فروش مکرر سهام داشته باشند و بیشتر به عنوان سهامداران بلندمدت عمل کنند. این پدیده بر نقدشوندگی بازار و رفتار قیمتی سهام تأثیر میگذارد. همچنین، این حس وظیفه، خانوادهها را ملزم میکند که پسانداز بالایی برای حمایت از والدین سالخورده و تأمین آینده فرزندان داشته باشند، که انعکاس آن در نرخ پسانداز ملی بالا دیده میشود.

تأثیر فرهنگ اعتماد بر توسعه بازارهای سرمایه

سطح اعتماد عمومی در یک جامعه، یکی از تعیینکنندهترین عوامل در توسعه بازارهای مالی است. در کشورهایی با سطح اعتماد عمومی پایین، مردم ترجیح میدهند داراییهای خود را به شکلهای ملموس (طلا، زمین، ارز خارجی) یا در بانکهای دولتی نگهداری کنند. برای نمونه، در روسیه پس از فروپاشی اتحاد جماهیر شوروی و بحرانهای مالی مکرر، بیاعتمادی عمیقی نسبت به نظام بانکی و بازار سهام شکل گرفته است. در مقابل، در کشورهای اسکاندیناوی با سطح اعتماد اجتماعی بسیار بالا، مشارکت مردم در بازار سهام و صندوقهای سرمایهگذاری مشترک بسیار گستردهتر است. اعتماد، هزینه مبادله را کاهش میدهد و امکان شکلگیری نهادهای مالی پیچیدهتر را فراهم میآورد.

راهکارهای عملی برای مدیران مالی و سیاستگذاران

بومیسازی محصولات و خدمات مالی

شرکتهای مالی بینالمللی و مدیران مؤسسات مالی محلی باید طراحی محصولات مالی خود را با در نظر گرفتن بافت فرهنگی جامعه هدف هماهنگ کنند. برای مثال، ارائه یک صندوق بازنشستگی در یک جامعه جمعگرا (مانند تایوان) باید بر مزایای خانوادگی و حمایت از نسل آینده تأکید کند، در حالی که در یک جامعه فردگرا (مانند استرالیا)، میتوان بر استقلال مالی و آزادی عمل در دوران بازنشستگی تمرکز نمود. همچنین، در جوامعی با سطح پایین سواد مالی، استفاده از رابطهای کاربری ساده، کمینه کردن گزینههای پیچیده و ارائه آموزشهای پایه، ضروری به نظر میرسد.

طراحی کمپینهای آموزشی مالی با تکیه بر ارزشهای فرهنگی

افزایش سواد مالی یک ضرورت جهانی است، اما روش انتقال این آموزشها باید فرهنگی باشد. در جوامعی که احترام به مرجعیت (معلم، رهبر مذهبی، ریشسفید) بالاست، استفاده از این چهرهها برای ترویج مفاهیم مالی مؤثرتر خواهد بود. در بسیاری از فرهنگهای آفریقایی، استفاده از داستانسرایی و ضربالمثلهای محلی میتواند مفاهیم پیچیده پسانداز و سرمایهگذاری را قابل درکتر کند. سازمان همکاری و توسعه اقتصادی (OECD) در گزارشی با عنوان ‘’سواد مالی و شمول مالی: در نظر گرفتن بُعد فرهنگی‘’ بر این نکته تأکید دارد که برنامههای یکسان برای همه کشورها محکوم به شکست هستند.

تقویت نهادها و شفافیت برای ایجاد اعتماد

سیاستگذاران و تنظیمگران بازار سرمایه باید بدانند که توسعه عمق بازار تنها با آزادسازی فنی ممکن نیست. تقویت نهادهای حافظ حقوق سهامداران خرد، مبارزه جدی با فساد مالی و افزایش شفافیت اطلاعاتی، پیشنیازهای فرهنگی برای جلب مشارکت عمومی در بازارهای مالی هستند. قوانین حاکمیت شرکتی باید با توجه به بافت فرهنگی هر کشور تنظیم شوند. به عنوان مثال، در کشورهای با ساختارهای خانوادگی قوی در مالکیت کسبوکارها (مانند ایتالیا یا هند)، قوانین باید به گونهای طراحی شوند که از حقوق سهامداران اقلیت در برابر سهامداران کنترلکننده خانوادگی محافظت کنند.

انعطاف در استانداردهای حسابداری و گزارشگری

استانداردهای بینالمللی گزارشگری مالی (IFRS) اگرچه به همگرایی جهانی کمک کردهاند، اما تحقیقات آکادمیک نشان میدهند که تفسیر و کاربرد این استانداردها همچنان تحت تأثیر زمینه فرهنگی کشورها قرار دارد. حسابداران و مدیران مالی که در سطح بینالمللی فعالیت میکنند، باید نسبت به این تفاوتهای تفسیری حساس باشند. به عنوان مثال، مفهوم ‘’اصورت محتاطانه‘’ در برآورد داراییها و بدهیها، در فرهنگی با اجتناب بالا از عدم قطعیت (مانند آلمان) بسیار محافظهکارانهتر از فرهنگی با تحمل بالای عدم قطعیت (مانند آمریکا) اعمال میشود که بر نسبتهای مالی و تصویر ارائه شده از شرکت تأثیر مستقیم میگذارد.

نتیجهگیری: حرکت به سوی پارادایم مالی یکپارچهنگر

تصمیمات مالی در خلأ رخ نمیدهند؛ آنها در دل روایتها، باورها، هنجارها و روابط اجتماعی جوامع انسانی تنیده شدهاند. غفلت از این بعد حیاتی، منجر به شکست مدلهای پیشبینی، طراحی نامناسب محصولات و سیاستهای ناکارآمد میگردد. برای مدیران مالی، ادغام این بینشهای اجتماعی-فرهنگی در تحلیلهای کمی، یک مزیت رقابتی تعیینکننده ایجاد میکند. برای سیاستگذاران، طراحی نظامهای مالی فراگیر و پایدار مستلزم درک عمیق از بافت فرهنگی جامعه است. آینده مدیریت مالی متعلق به رویکردی میانرشتهای است که در آن، مالی، روانشناسی، جامعهشناسی و انسانشناسی در کنار یکدیگر قرار میگیرند تا تصویری کاملتر و واقعبینانهتر از رفتار اقتصادی انسان ارائه دهند. همانگونه که هر برنامهریزی مالی موفق برای یک فرد با درک ارزشها و اهداف زندگی او آغاز میشود، هر سیستم مالی موفق نیز باید ریشه در خاکبار ارزشها و ساختارهای اجتماعی جامعه خود داشته باشد.

منابع معتبر

1. Hofstede, G., Hofstede, G. J., & Minkov, M. (2010). *Cultures and Organizations: Software of the Mind* (3rd ed.). McGraw-Hill. (چارچوب تحلیل ابعاد فرهنگی)

2. Weber, M. (1905). *The Protestant Ethic and the Spirit of Capitalism*. (مبانی نظری تأثیر ارزشها بر اقتصاد)

3. Guiso, L., Sapienza, P., & Zingales, L. (2006). *Does Culture Affect Economic Outcomes?* Journal of Economic Perspectives. (مقاله کلیدی در اقتصاد و فرهنگ)

4. Kahneman, D., & Tversky, A. (1979). *Prospect Theory: An Analysis of Decision under Risk*. Econometrica. (پایههای اقتصاد رفتاری)

5. World Bank. (2023). *World Development Indicators*. (دادههای نرخ پسانداز و شاخصهای کلان)

6. OECD. (2020). *Financial Literacy and Inclusion: Taking the Cultural Dimension into Account*. (راهنمای سیاستگذاری با نگاه فرهنگی)

7. آلتمن، ادوارد. (۲۰۰۰). *بازارها و فرهنگ مالی: شواهد بینالمللی*. مجله مالی بینالملل. (تحلیل تأثیر فرهنگ بر بازارها)

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)