استراتژیهای مالی برای خانوادههای دارای فرزندان خاص: یک چارچوب جامع مدیریت مالی

مقدمهای بر چالشهای مالی منحصر به فرد

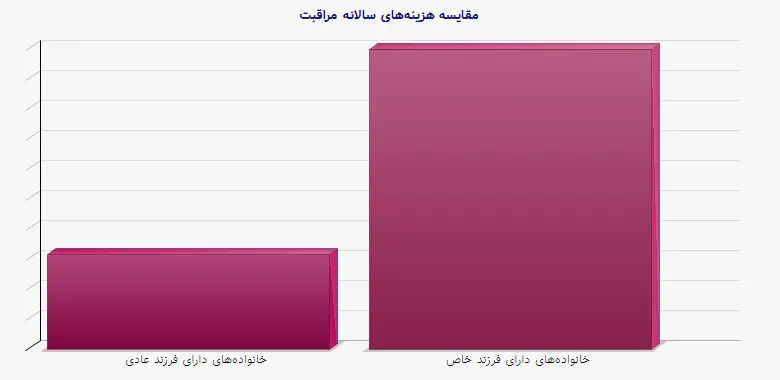

خانوادههای دارای فرزندان با نیازهای خاص با چالشهای مالی پیچیدهای روبرو هستند که فراتر از مسائل معمول مدیریت هزینههای روزمره است. این چالشها اغلب شامل هزینههای درمانی مستمر، تجهیزات تطبیقی، خدمات آموزشی ویژه و مراقبتهای تخصصی میشود که بار مالی قابل توجهی را بر بودجه خانوار تحمیل میکند. بر اساس گزارشهای سازمان بهداشت جهانی و مراکز کنترل و پیشگیری از بیماریها، هزینههای مستقیم و غیرمستقیم مراقبت از یک کودک با ناتوانی میتواند تا سه برابر بیشتر از هزینههای یک کودک در حال رشد معمولی باشد. این واقعیت لزوم تدوین استراتژیهای مالی هوشمندانه، بلندمدت و انعطافپذیر را برای این خانوادهها بیش از پیش آشکار میسازد. درک عمیق این چالشها اولین گام حیاتی در جهت ایجاد ثبات مالی و اطمینان از آیندهای امن برای تمام اعضای خانواده است.

برنامهریزی مالی بلندمدت و جامع

برنامهریزی مالی برای این خانوادهها نیازمند نگاهی همهجانبه و فراتر از افق کوتاهمدت است. این برنامه باید بتواند هم نیازهای فوری و هم اهداف بلندمدت را پوشش دهد. عناصر کلیدی این برنامهریزی شامل بودجهبندی دقیق، ایجاد صندوق اضطراری گسترده، برنامهریزی برای انتقال ثروت و امنیت مالی پس از والدین میباشد. منابع معتبری مانند انجمن برنامهریزان مالی و مؤسسهای مانند برنامهریزی مالی ویژه نیاز (SPECIAL NEEDS FINANCIAL PLANNING) بر اهمیت مشاوره با متخصصان آگاه از قوانین مربوط به معلولیت تأکید میکنند. این برنامه باید به طور منظم بازبینی و بهروزرسانی شود تا با تغییر شرایط کودک، قوانین و امکانات موجود هماهنگ باشد. یک برنامه جامع نه تنها آرامش خاطر میآورد، بلکه از افتادن در دام بحرانهای مالی غیرمنتظره جلوگیری میکند.

بودجهبندی پویا و تطبیقی

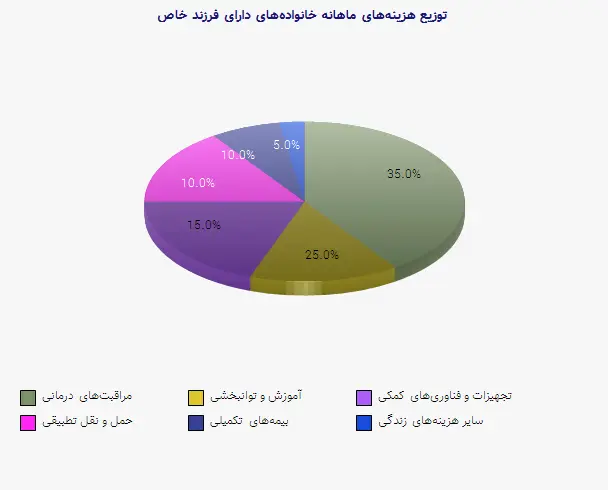

بودجهبندی برای این خانوادهها یک فرآیند ایستا نیست، بلکه یک چارچوب پویاست که باید با نوسانات هزینههای درمانی و مراقبتی سازگار شود. روشهایی مانند بودجهبندی بر مبنای صفر یا سیستم پوشهای (Envelope System) میتواند در تخصیص دقیق منابع مؤثر باشد. شناسایی و تفکیک هزینههای ثابت (مانند اجاره، بیمه) از هزینههای متغیر و غیرمنتظره (مانند مراجعات اورژانسی، تعمیر تجهیزات) ضروری است. استفاده از ابزارهای دیجیتال ردیابی هزینه میتواند الگوهای مخارج را شفاف کرده و نقاط قابل اصلاح را نشان دهد. این بودجه باید همواره فضایی برای مانور و ذخیره منابع برای موقعیتهای اضطراری داشته باشد. تطبیق بودجه با فصلهای مختلف سال و تغییر نیازهای رشدی کودک نیز از ملزومات موفقیت در مدیریت مالی است.

ایجاد و مدیریت صندوق اضطراری توسعهیافته

صندوق اضطراری برای این خانوادهها باید بسیار گستردهتر از توصیه استاندارد (معمولاً ۳ تا ۶ ماه هزینههای زندگی) باشد. کارشناسان مالی توصیه میکنند این صندوق بتواند حداقل ۶ تا ۱۲ ماه از کل هزینههای زندگی، با درنظرگیری هزینههای ویژه درمانی و مراقبتی، را پوشش دهد. این وجوه باید در حسابهای نقدشونده و کمریسک، مانند حسابهای پسانداز با دسترسی آسان یا گواهی سپرده کوتاهمدت، نگهداری شوند. هدف این صندوق پوشش رویدادهای غیرمنتظرهای مانند از دست دادن شغل منبع درآمد اصلی، تعمیرات اساسی تجهیزات پزشکی یا وقایع اورژانسی سلامتی است. وجود این صندوق مانع از آن میشود که خانواده در مواقع بحران مجبور به دریافت وامهای پر بهره یا فروش داراییهای ضروری شود. تقویت مداوم این صندوق باید به یک اولویت مالی همیشگی تبدیل گردد.

بهرهبرداری از منابع و مزایای قانونی

دسترسی و استفاده بهینه از منابع حمایتی دولتی و غیردولتی یکی از مؤثرترین استراتژیهای کاهش فشار مالی است. این منابع میتوانند کمک هزینههای نقدی، خدمات درمانی، تجهیزات یا معافیتهای مالیاتی را در بر گیرند. آگاهی از قوانین و پیچیدگیهای اداری مربوط به هر منبع، کلید بهرهمندی کامل از آنهاست. برای مثال، در بسیاری از کشورها، برنامههایی مانند Supplemental Security Income (SSI) یا Medicaid وجود دارند که شرایط خاص درآمدی و دارایی دارند. تطبیق استراتژی مالی خانواده با این شرایط، برای حفظ واجد شرایط بودن، امری حیاتی است. همکاری با مددکاران اجتماعی و وکلای متخصص در حقوق معلولیت میتواند راهگشای شناسایی و دسترسی به کلیه مزایای قابلدسترسی باشد. این منابع میتوانند بخش عمدهای از هزینههای سنگین را جبران کنند.

بیمههای تخصصی و پوششهای درمانی

انتخاب و مدیریت بیمههای درمانی و تکمیلی از ارکان اساسی مدیریت مالی است. خانوادهها باید به دقت پوشش بیمه پایه (دولتی یا کارفرما) را بررسی کرده و شکافهای آن را با بیمه تکمیلی خصوصی پر کنند. توجه به سقف پرداختی سالانه، مشارکت مالی بیمار، پوشش داروها، تجهیزات و خدمات توانبخشی (مانند کاردرمانی و گفتاردرمانی) ضروری است. برای برخی شرایط خاص، ممکن است واجد شرایط برنامههای بیمه ایالتی یا ویژه کودکان با نیازهای خاص شوید. همچنین، بیمههای مراقبت بلندمدت یا بیمه عمر با ریدر (Rider) ویژه میتوانند جزء استراتژی بلندمدت قرار گیرند. بررسی سالانه بیمهها و تطبیق آنها با تغییر نیازهای کودک، از پرداخت هزینههای گزاف خارج از شبکه بیمهگر جلوگیری میکند.

بهرهمندی از مزایای مالیاتی و معافیتها

قوانین مالیاتی اغلب مشوقها و کسرهای ویژهای برای خانوادههای دارای افراد با معلولیت در نظر میگیرند. آگاهی از این موارد میتواند به بازگرداندن مبلغ قابلتوجهی به بودجه خانواده منجر شود. برای نمونه، در ایالات متحده، کسر هزینههای پزشکی که از درصدی از درآمد调整 شده (AGI) بیشتر شود، امکانپذیر است. هزینههای تجهیزات، آموزش ویژه، و حتی برخی هزینههای سفر برای درمان میتوانند شامل این کسر شوند. همچنین، ایجاد و مشارکت در حسابهای پسانداز ویژه معلولیت (مانند ABLE accounts در آمریکا) که سود آنها معاف از مالیات است و معمولاً بر مزایای مبتنی بر نیاز مانند SSI تأثیری نمیگذارد، یک ابزار مالی قدرتمند است. مشورت با یک حسابدار یا مشاور مالیاتی آشنا با این قوانین، میتواند به بهینهسازی این بخش کمک شایانی کند.

| نوع مزیت/معافیت مالیاتی | توضیح مختصر | نمونه موردی (با فرض قوانین برخی کشورها) |

| کسر هزینههای پزشکی | کسر هزینههایی که از درصد معینی از درآمد ناخالص تعدیل شده بیشتر شود. | هزینههای توانبخشی، ویلچر، سمعک، و سفر برای درمان. |

| معافیت برای وابستگان | معافیت مالیاتی اضافی برای هر فرد واجد شرایط به عنوان وابسته. | اگر کودک شرایط آزمون ‘’معلولیت دائمی و کامل‘’ را داشته باشد، محدودیت سنی برای وابسته بودن ندارد. |

| حساب ABLE | حساب پسانداز معاف از مالیات که معمولاً بر مزایای نیازمحور تأثیر نمیگذارد. | استفاده از وجوه برای هزینههای واجد شرایط مانند آموزش، مسکن و حملونقل. |

| اعتبار مالیاتی برای معلولیت | اعتبار مستقیم مالیاتی که از مالیات پرداختی کاسته میشود. | برای افرادی که بازنشسته شدهاند اما به دلیل معلولیت فرزند از کار بازنماندهاند. |

برنامهریزی برای امنیت مالی آینده

تضمین امنیت مالی فرزند، به ویژه برای زمانی که والدین دیگر حضور ندارند، یکی از دغدغههای اصلی این خانوادههاست. این برنامهریزی فراتر از پسانداز معمولی است و مستلزم ابزارهای حقوقی و مالی خاصی است. یک برنامه جامع باید مراقبت، مدیریت مالی و رفاه فرزند را در بلندمدت تضمین کند. هماهنگی بین تمام اجزای این برنامه برای جلوگیری از هرگونه تعارض که به ضرر فرزند تمام شود، بسیار مهم است. این فرآیند اغلب نیازمند همکاری تیمی بین مشاور مالی، وکیل امور تراست و معلولیت، و اعضای خانواده است. شروع زودهنگام این برنامهریزی، فشار عاطفی و مالی را در آینده کاهش میدهد و امکان رشد سرمایه را فراهم میآورد. این اقدام عمیقترین تجلی مسئولیتپذیری و عشق والدین است.

استفاده از تراستهای ویژه نیازها

تراست ویژه نیازها (SNT) قدرتمندترین ابزار حقوقی-مالی برای حفظ امنیت آینده فرد دارای معلولیت است. این تراست داراییهایی را برای منفعت فرزند نگهداری میکند بدون آن که واجد شرایط او برای دریافت مزایای دولتی نیازمحور (مانند Medicaid یا SSI) را از بین ببرد. داراییهای داخل تراست برای تأمین هزینههای مکمل و بهبود کیفیت زندگی (مانند مسافرت، سرگرمی، خدمات مراقبتی اضافی) استفاده میشوند، در حالی که هزینههای اولیه از طریق مزایای دولتی تأمین میگردد. دو نوع اصلی وجود دارد: تراست شخص ثالث (با داراییهای اهدایی از طرف دیگران) و تراست خودگردان (با داراییهای خود فرد). طراحی دقیق شرایط تراست و انتخاب امین (Trustee) مورد اعتماد و آگاه، برای موفقیت آن حیاتی است. این ابزار پیچیدگیهای حقوقی فراوانی دارد و تنظیم آن حتماً باید توسط وکیل متخصص انجام پذیرد.

برنامهریزی وصیتنامه و وکالت بلندمدت

وصیتنامه سندی ضروری است که در آن سرپرست آینده فرزند (در صورت صغیر بودن یا نیاز به قیّم) مشخص میشود و داراییها به نفع او و احتمالاً از طریق یک تراست ویژه هدایت میگردند. بدون وصیتنامه، دادگاه طبق قوانین عمومی تصمیم میگیرد که ممکن است با خواستههای خانواده سازگار نباشد. همچنین، تهیه سند وکالت بلندمدت برای امور درمانی و مالی والدین مهم است. اگر والدین به دلیل بیماری یا حادثه نتوانند تصمیمگیری کنند، این سند تعیین میکند که چه کسی میتواند به جای آنها اقدام کند و از وقفه در مراقبت از فرزند جلوگیری مینماید. این اسناد باید به طور دورهای، به ویژه پس از تغییرات بزرگ در قوانین یا شرایط خانواده، بازنگری و بهروزرسانی شوند. این مدارک سنگ بنای برنامه انتقال مدیریت و مراقبت هستند.

مدیریت بدهی و سرمایهگذاری محتاطانه

خانوادههای دارای فرزند خاص اغلب در معرض وسوسه استفاده از ابزارهای بدهی (مانند کارت اعتباری، وامهای شخصی) برای پوشش هزینههای فوری قرار دارند. اگرچه این گاهی اجتنابناپذیر است، اما مدیریت فعال بدهی و جلوگیری از انباشت آن حیاتی است. اولویتبندی بازپرداخت بدهیهای با بهره بالا و مذاکره برای نرخ بهره پایینتر یا برنامههای بازپرداخت تطبیقی میتواند کمککننده باشد. از سوی دیگر، سرمایهگذاریهای بلندمدت (حتی با مبالغ کوچک) برای اهداف آیندهنگری مانند تراست باید با احتیاط بسیار صورت گیرد. یک سبد سرمایهگذاری محافظهکارانه، متنوع و با نقدشوندگی نسبی مناسب (ترکیبی از اوراق قرضه، صندوقهای شاخص و حسابهای ویژه) معمولاً توصیه میشود. هدف اصلی حفظ سرمایه و رشد تدریجی آن در برابر تورم است، نه پذیرش ریسکهای بالا. مشورت با یک مشاور مالی معتبر که تجربه کار با خانوادههای مشابه را دارد، در این مسیر ضروری است.

تعیین اولویتهای سرمایهگذاری

با توجه به هزینههای پیشبینناپذیر، اولویت اول سرمایهگذاری برای این خانوادهها، همان تقویت صندوق اضطراری و پوشش بیمهای است. پس از اطمینان از این پایهها، میتوان به فکر اهداف بلندمدتتر بود. یک اولویت ممکن است سرمایهگذاری برای تأمین هزینههای تحصیل یا آموزشهای حرفهای خاص فرزند باشد. اولویت دیگر، سرمایهگذاری برای تأمین مالی تراست ویژه نیازها در آینده است. حتی پساندازهای کوچک اما منظم در طرحهایی با مزایای مالیاتی (مانند حسابهای ABLE یا برنامههای مشابه) در بلندمدت میتواند مبلغ قابلتوجهی شود. این سرمایهگذاریها باید کاملاً جدا از داراییهای روزمره خانواده و با افق زمانی مشخص مدیریت شوند. نظارت مداوم و تعدیل سبد سرمایهگذاری با تغییر شرایط بازار و زندگی، بخشی از فرآیند مدیریت آن است. صبر و انضباط در این مسیر، کلید موفقیت است.

حمایت عاطفی و شبکههای اجتماعی

اگرچه این مقاله بر جنبه مالی متمرکز است، اما نمیتوان نقش سلامت عاطفی والدین و مراقبان را در مدیریت مؤثر مالی نادیده گرفت. استرس مزمن ناشی از مراقبت و فشار مالی میتواند به تصمیمگیریهای نامناسب منجر شود. پیوستن به گروههای حمایتی از خانوادههای مشابه نه تنها پشتیبانی عاطفی فراهم میکند، بلکه میتواند منبع ارزشمندی برای تبادل اطلاعات عملی درباره مدیریت هزینهها، معرفی متخصصان خوب و آگاهی از منابع جدید باشد. مراقبت از خود و سرمایهگذاری روی سلامت روان والدین، در واقع سرمایهگذاری بر روی ثبات و آینده کل خانواده است. گاهی کمک گرفتن از یک مشاور یا درمانگر میتواند انرژی و وضوح ذهنی لازم برای مدیریت چالشهای پیچیده مالی را بازگرداند. یک سیستم حمایتی قوی، سنگ بنای پایداری در اجرای تمام استراتژیهای مالی فوق است. هیچ خانوادهای نباید احساس کند که در این مسیر تنهاست.

نتیجهگیری و جمعبندی نهایی

مدیریت مالی برای خانوادههای دارای فرزندان با نیازهای خاص یک سفر مستمر، پیچیده اما کاملاً قابل مدیریت است. این مسیر مستلزم ترکیبی از برنامهریزی دقیق، آموزش مستمر، استفاده هوشمندانه از منابع و حمایت تخصصی است. استراتژیهای کلیدی شامل بودجهبندی پویا، ایجاد صندوق اضطراری توسعهیافته، بهرهمندی کامل از مزایای قانونی، برنامهریزی آینده از طریق ابزارهایی مانند تراست ویژه نیازها و مدیریت محتاطانه بدهی و سرمایهگذاری است. هیچ طرح واحدی برای همه وجود ندارد و هر خانواده باید با توجه به شرایط منحصربهفرد فرزند، وضعیت مالی و قوانین محل زندگی خود، راهکارهای شخصیسازی شدهای را تدوین کند. شروع زودهنگام، حتی با گامهای کوچک، و جستجوی مشاوره از متخصصان دلسند و آگاه (مشاوران مالی، وکلای حقوق معلولیت، مددکاران اجتماعی) میتواند تفاوت بین احساس درماندگی و دستیابی به امنیت و آرامش خاطر را ایجاد کند. آیندهای امن و باکرامت برای فرزند عزیز شما، هدف نهایی این تلاشهای مالی هوشمندانه است.

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)