استراتژیهای پسانداز برای خانوادهها: بهترین شیوهها و تکنیکها

پسانداز یکی از اجزای حیاتی مدیریت مالی خانوادهها است. با توجه به افزایش هزینههای زندگی و نیاز به تأمین هزینههای غیرمنتظره، خانوادهها به طور فزایندهای به دنبال روشها و استراتژیهایی هستند که به آنها کمک کند تا به شکل بهتری پسانداز کنند. این مقاله به بررسی استراتژیهای پسانداز مختلف، تکنیکهای مدیریت مالی و بهترین شیوهها برای خانوادهها میپردازد و سعی در ارائه مثالها و دادههای معتبر دارد.

با استفاده از استراتژیهای پسانداز بررسی شده در این مقاله، خانوادهها میتوانند امنیت مالی خود را افزایش دهند و با آرامش بیشتری به آینده نگاه کنند.

اهمیت پسانداز برای خانوادهها

پسانداز در زندگی خانوادهها به عنوان یک ابزار مالی کلیدی شناخته میشود. اهمیت پسانداز میتواند به دو دسته اصلی تقسیم شود: تامین مالی آینده و امنیت مالی. در دنیایی که نوسانات اقتصادی و تغییرات ناگهانی در شرایط زندگی ممکن است به وقوع بپیوندد، وجود یک پسانداز مناسب میتواند به خانوادهها کمک کند تا در برابر مشکلات مالی مقاومت بیشتری داشته باشند. بر اساس گزارش بانک مرکزی، حدود 60 درصد از خانوادهها هیچ پساندازی برای مواقع اضطراری ندارند. لذا، ایجاد یک عادت پسانداز در میان اعضای خانواده میتواند به ایجاد امنیت مالی و آرامش بیشتری در طول زمان کمک کند.

اصول پایه پسانداز

حالا که اهمیت پسانداز مشخص شد، بهتر است به اصول پایهای که میتوانند در این راستا کمک کنند، بپردازیم. یکی از این اصول اصل ‘’پرداخت به خود‘’ است. این اصل به این معنا است که اعضای خانواده باید یک بخش از درآمد خود را بلافاصله پس از دریافت، به پسانداز اختصاص دهند. به عبارت دیگر، به جای خرج کردن تمام درآمد، مقداری از آن را به پسانداز منتقل کنید.

تکنیکهای پسانداز

بسیاری از تکنیکهای مختلف برایپسانداز وجود دارند که خانوادهها میتوانند بررسی و انتخاب کنند.

1. بودجهبندی

بودجهبندی شاید یکی از موثرترین روشها برای مدیریت مالی خانواده باشد. با ایجاد یک بودجه دقیق و کارآمد، میتوان هزینهها را به درستی مدیریت کرده و از بودجه خود برای پسانداز استفاده کرد. طبق یک نظرسنجی که توسط موسسه پژوهشهای اجتماعی انجام شده، بیش از 70 درصد کسانی که بودجه خود را تنظیم میکنند، موفق به ایجاد پسانداز مناسب شدهاند.

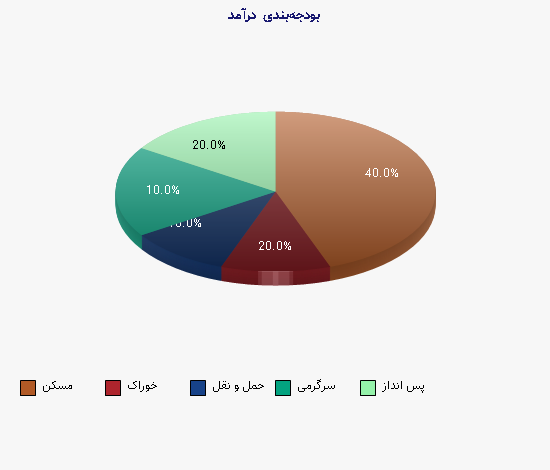

مثال: فرض کنید یک خانواده ماهانه 5 میلیون تومان درآمد دارد. با ایجاد یک بودجه، آنها میتوانند بخشی از این مبلغ را به پسانداز اختصاص دهند. فرض کنید آنها تصمیم میگیرند 20 درصد از درآمد خود را به پسانداز اختصاص دهند، بنابراین 1 میلیون تومان در ماه به پسانداز منتقل میشود.

| نوع هزینه | مبلغ (تومان) | درصد از درآمد |

| مسکن | 2,000,000 | 40% |

| خوراک | 1,000,000 | 20% |

| حمل و نقل | 500,000 | 10% |

| سرگرمی | 500,000 | 10% |

| پسانداز | 1,000,000 | 20% |

2. استفاده از حسابهای پسانداز ویژه

استفاده از حسابهای پسانداز ویژه نیز میتواند به خانوادهها کمک کند. این نوع حسابها عموماً نرخ بهره بالاتری دارند و میتوانند انگیزهای برای پسانداز بیشتر ایجاد کنند. همچنین، بسیاری از بانکها به مشتریان خود پاداشهایی برای پسانداز ارائه میدهند.

نحوه برخورد با هزینههای غیرمنتظره

زندگی خانوادگی معمولاً با هزینههای غیرمنتظره همراه است، مانند هزینههای پزشکی، تعمیرات خودرو و یا هزینههای ناگهانی خانگی. در اینجا، اهمیت وجود یک پسانداز اضطراری به شدت به چشم میآید. عموماً توصیه میشود که یک خانواده باید حداقل سه تا شش ماه از هزینههای اساسی زندگی خود را به عنوان پسانداز اضطراری در نظر بگیرد.

برنامهریزی برای هزینههای غیرمنتظره

در این بخش، برنامهریزی برای هزینههای غیرمنتظره به دقت بررسی میشود. خانوادهها باید خود را آماده کنند که در زمانهای بحرانی و غیرمنتظره، با آرامش بیشتری عمل کنند.

شیوههای مدیریتی موثر برای پسانداز

تاکنون درباره برخی استراتژیهای اصلی پسانداز صحبت کردیم. در ادامه، به شیوههای مدیریتی پرداخته میشود که میتواند کمک شایانی به بهبود وضعیت مالی خانوادهها کند.

1. تجزیه و تحلیل هزینهها

تجزیه و تحلیل هزینهها یکی از شیوههای مفید است. خانوادهها باید به دقت هزینههای خود را مرور کنند و در نظر بگیرند که کجا میتوانند صرفهجویی کنند. در واقع، این کار باعث میشود تا نقاط ضعف در هزینهها شناسایی شود و خانواده بتوانند برنامهریزی بهتری برای پسانداز داشته باشند.

2. استفاده از اپلیکیشنهای مالی

امروزه، اپلیکیشنهای مالی متعدد در دسترس هستند که میتوانند در مدیریت مالی کمک کنند. این برنامهها میتوانند هزینهها را پیگیری کنند و به خانوادهها در طراحی بودجه کمک کنند. این اپلیکیشنها عموماً قابلیتهایی مانند تجزیه و تحلیل هزینه، تعیین اهداف پسانداز و ارسال هشدار در مورد نزدیکی به بودجه را دارند.

انتخاب صحیح این اپلیکیشنها میتواند تأثیر بسزایی در موفقیت برنامه پسانداز داشته باشد. به عنوان مثال، استفاده از یک اپلیکیشن مناسب به خانوادهها این امکان را میدهد تا به صورت خودکار هزینههای خود را پیگیری کنند و از هرگونه خطر احتمالی جلوگیری کنند.

نقش آموزش مالی

آموزش مالی به عنوان یکی از کلیدیترین عوامل موفقیت در برنامهریزی پسانداز شناخته میشود. خانوادهها باید اطلاعات کافی در مورد مفاهیم مالی، بودجه، پسانداز و سرمایهگذاری داشته باشند. این آموزش میتواند از طریق کلاسهای آموزشی، کتابها و منابع آنلاین انجام شود.

مثالهای آموزشی

برخی از موسسات مالی، دورههای آموزشی را با هدف افزایش آگاهی خانوادهها در زمینه پسانداز و مدیریت مالی ارائه میدهند. این دورهها میتوانند شامل موضوعاتی چون بودجهبندی، سرمایهگذاری و مدیریت بدهی باشند.

نمایی کلی از نتایج متداول

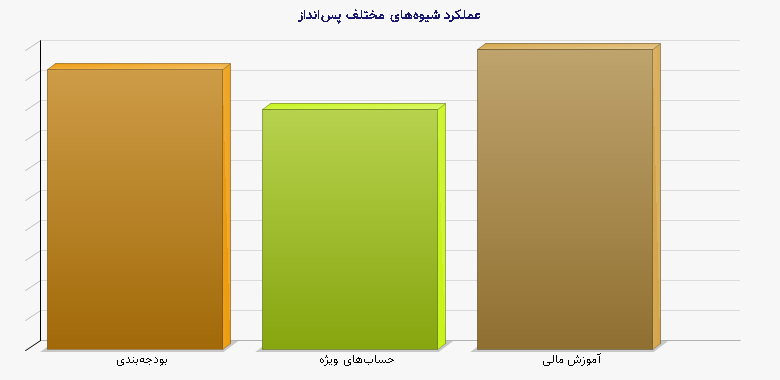

برای درک بهتر نحوه عملکرد شیوههای پسانداز، میتوان به یک جدول دیگر اشاره کرد که در آن نتایج پسانداز خانوادهها با استفاده از شیوههای مختلف مقایسه میشود.

| نوع شیوه | میزان پسانداز (تومان) | درصد موفقیت |

| بودجهبندی | 1,000,000 | 70% |

| حسابهای ویژه | 800,000 | 60% |

| آموزش مالی | 1,200,000 | 75% |

نتیجهگیری

در نهایت، استراتژیهای پسانداز و تکنیکهای مدیریت مالی نقشی کلیدی در بهبود وضعیت مالی خانوادهها ایفا میکنند. این استراتژیها به خانوادهها کمک میکنند تا از نظر اقتصادی پایدارتر شوند و در برابر چالشهای مالی بهتر آماده شوند. به همین خاطر، توصیه میشود که خانوادهها به دقت این شیوهها را بررسی و اجرا کنند تا به نتیجه مطلوب دست یابند.

در مجموع، میتوان با استفاده از تکنیکهای معقول، برنامهریزی دقیق و آموزشهای مالی، خانوادهها قادر به ایجاد یک فرهنگ پسانداز مؤثر خواهند بود که میتواند به تأمین آیندهای امن و پایدار کمک کند.

پرسش و پاسخهای متداول

اهمیت پسانداز به دو دسته اصلی تامین مالی آینده و امنیت مالی تقسیم میشود. وجود یک پسانداز مناسب به خانوادهها کمک میکند تا در برابر مشکلات مالی مقاومت بیشتری داشته باشند.

بودجهبندی یکی از موثرترین روشها برای مدیریت مالی خانواده است. با ایجاد یک بودجه دقیق، خانوادهها میتوانند هزینهها را به درستی مدیریت کرده و بخشی از درآمد خود را به پسانداز اختصاص دهند.

حسابهای پسانداز ویژه عموماً نرخ بهره بالاتری دارند و میتوانند انگیزهای برای پسانداز بیشتر ایجاد کنند. همچنین، برخی از بانکها به مشتریان خود پاداشهایی برای پسانداز ارائه میدهند.

خانوادهها باید حداقل سه تا شش ماه از هزینههای اساسی زندگی خود را به عنوان پسانداز اضطراری در نظر بگیرند و همچنین برنامهریزی دقیقی برای هزینههای غیرمنتظره داشته باشند.