تأثیر الگوهای مصرف بر رفتار مالی خانوادهها

الگوهای مصرف یکی از مهمترین عوامل مؤثر در رفتار مالی خانوادهها به شمار میروند. خانوادهها به عنوان واحدهای اقتصادی، همواره در تلاش برای تأمین نیازهای اساسی و فراتر از آن هستند. این مقاله به تحلیل عمیق تأثیر الگوهای مصرف بر رفتار مالی خانوادهها میپردازد و ضمن بررسی مثالهای واقعی، به ارتباط میان الگوهای مصرف و مدیریت مالی میپردازد.

تحلیل الگوهای مصرف خانوادهها به بررسی تأثیر این الگوها بر رفتار مالی میپردازد. با مدیریت درست هزینهها و آموزش مناسب، میتوان آیندهای مالی مطمئنتر ساخت.

ساختار الگوهای مصرف در خانوادهها

الگوهای مصرف شامل تمامی تصمیمات خرید و نحوه استفاده از منابع مالی در خانوادههاست. این الگوها به دو دسته اصلی تقسیم میشوند: الگوهای مصرف ضروری و غیرضروری. الگوهای ضروری شامل هزینههای روزمره مثل خرید مواد غذایی، قبوض خدماتی و مسکن است. در مقابل، هزینههای غیرضروری شامل تفریحات، کالاهای لوکس و خدمات اضافه میباشد. الگوهای مصرف خانوادهها به عوامل مختلفی نظیر درآمد، سطح تحصیلات، فرهنگ و ارزشهای اجتماعی بستگی دارد.

عوامل مؤثر بر الگوهای مصرف

نمیتوان از نقش عوامل اقتصادی غافل شد. مثلاً، در جوامع با درآمد بالا، خانوادهها تمایل بیشتری به خرید کالاهای لوکس دارند، در حالی که در جوامع با درآمد پایین، تمرکز بر نیازهای حیاتی است. علاوه بر این، عوامل فرهنگی و اجتماعی نیز به طور مستقیم بر الگوهای مصرف تأثیر میگذارند. برای مثال، در جوامع سنتیتر، خانوادهها ممکن است بر اساس آداب و رسوم هزینه کنند و ملاحظات فرهنگی بر تصمیمات مالی آنها تأثیر بگذارد.

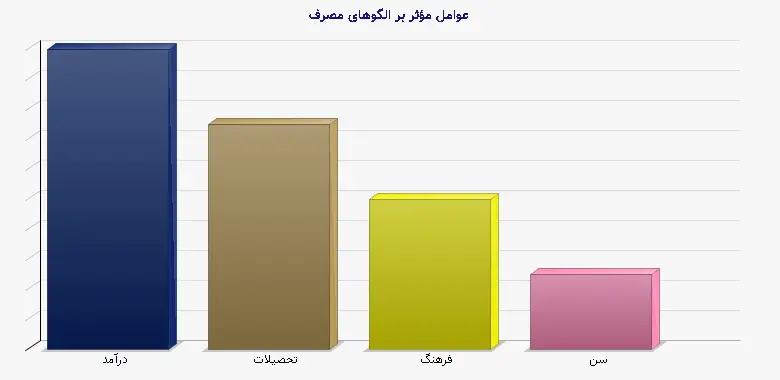

جدول زیر نمایی از تأثیر عوامل مختلف بر الگوهای مصرف در خانوادهها ارائه میدهد:

| عوامل مؤثر | توضیحات |

| درآمد | افزایش درآمد باعث افزایش تمایل به خرید کالاهای غیرضروری میشود. |

| تحصیلات | افزایش سطح تحصیلات ممکن است به انتخابهای مالی معقولتر کمک کند. |

| فرهنگ | فرهنگ جامعه بر مصرف کالاهای خاص تأثیر میگذارد. |

| سن | سلیقهها و نیازهای مختلف در سنین متفاوت شناسایی میشوند. |

تأثیر الگوهای مصرف بر مدیریت مالی

مدیریت مالی یکی از بخشهای کلیدی در زندگی هر خانواده به شمار میرود. خانوادهها باید با توجه به الگوهای مصرف خود، بودجهریزی صحیحی انجام دهند و از بروز مشکلات مالی جلوگیری کنند. الگوهای مصرف ناکارآمد میتوانند منجر به بدهی و فشار مالی شوند. بسیاری از خانوادهها به دلیل هزینههای غیرضروری، با مشکلات مالی جدی مواجه میشوند.

چالشهای مدیریت مالی در خانوادهها

خانوادهها با چالشهای زیادی در زمینه مدیریت مالی روبرو هستند. یکی از چالشهای اصلی، عدم آگاهی از اهمیت بودجهریزی و پسانداز است. بسیاری از خانوادهها به اشتباه تصور میکنند که فقط با افزایش درآمد میتوانند مشکلات مالی خود را حل کنند. در واقع، مدیریت مؤثر هزینهها و پسانداز مناسب بسیار مهمتر از صرفاً افزایش درآمد است.

مثالهای واقعی

برای مثال، در یک خانواده با درآمد متوسط، عدم کنترل بر هزینهها میتواند به افزایش بدهی منجر شود. این خانواده ممکن است به دلیل خریدهای غیرضروری یا هزینههای زیاد برای تفریحات، مجبور به استفاده از اعتبار خود شوند و به طور پیوسته به سمت ورشکستگی حرکت کنند. از طرف دیگر، خانوادههایی که با هزینههای خود به خوبی مدیریت میکنند، میتوانند برای آیندهای مالی مطمئنتر برنامهریزی کنند.

تولید و مصرف: یک چرخه معیوب

تولید و مصرف در اقتصاد خانوادهها به شکل یک چرخه عمل میکند. زمانیکه خانوادهها در خریدهای خود زیادهروی میکنند، تولیدکنندگان نیز به تولید بیشتر و افزایش قیمتها تشویق میشوند. این چرخه معیوب میتواند منجر به افزایش سطح عمومی قیمتها و در نتیجه کاهش قدرت خرید خانوادهها شود. به عنوان مثال، در سالهای اخیر و به دنبال افزایش قیمتها، بسیاری از خانوادهها مجبور به تغییر الگوهای مصرف خود و تمرکز بر نیازهای بخرید.

راهکارهای بهبود الگوهای مصرف

درست مصرف کردن و بهینه کردن هزینهها نیاز به آگاهی و آموزش دارد. خانوادهها باید به اهمیت مدیریت مالی و تهیه بودجه توجه بیشتری داشته باشند. ایجاد یک برنامه مالی مشخص و انجام بررسیهای دورهای میتواند به برطرف کردن مشکلات ناشی از مصرف نادرست کمک کند.

آموزش و آگاهی

آموزش در زمینه مدیریت مالی میتواند تأثیر بسزایی در بهبود الگوهای مصرف داشته باشد. کارگاههای آموزشی و مشاورههای مالی میتواند به خانوادهها کمک کند تا تصمیمات بهتری در زمینه هزینهها و پسانداز بگیرند. این امر نه تنها به کاهش هزینههای غیرضروری کمک میکند بلکه میتواند در پیشگیری از مشکلات مالی نیز مؤثر واقع شود.

نکات کاربردی

برخی از نکات کاربردی برای بهبود الگوهای مصرف عبارتند از:

1. تهیه یک لیست خرید پیش از خرید.

2. بررسی قیمتها و مقایسه محصولات قبل از خرید.

3. مشخص کردن سقف هزینه برای تفریحات و سرگرمیها.

4. پسانداز 10% از درآمد هر ماه.

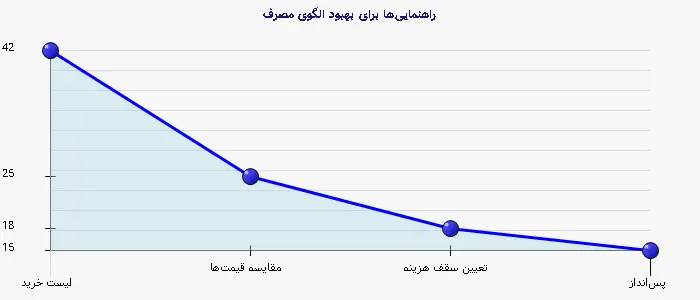

جدول زیر نمای مشخصی از راهکارهای بهبود الگوی مصرف ارائه میدهد:

| راهنماییها | توضیحات |

| لیست خرید | پیش از خرید، یک لیست تهیه کنید تا از خریدهای غیرضروری جلوگیری کنید. |

| مقایسه قیمتها | قیمتها را در فروشگاهها و وبسایتهای مختلف مقایسه کنید. |

| تعیین سقف هزینه | برای تفریحات خود یک سقف هزینه تعیین کنید تا از زیادهروی جلوگیری شود. |

| پسانداز | هر ماه 10% از درآمد خود را پسانداز کنید. |

نتیجهگیری

تأثیر الگوهای مصرف بر رفتار مالی خانوادهها غیرقابل انکار است. خانوادهها باید با آگاهی و دقت، الگوهای مصرف خود را شناسایی و مدیریت کنند. آموزش و آگاهی میتواند نقش بسزایی در بهبود این الگوها ایفا کند و به خانوادهها کمک کند تا با مشکلات مالی کمتری مواجه شوند. در نهایت، مدیریت صحیح هزینهها و پسانداز میتواند به وضوح زندگی مالی خانوادهها را بهبود بخشد و آرامش بیشتری را برای آنها به ارمغان بیاورد.

منابع معتبر

1. کتاب مدیریت مالی رفتاری (چاپ 2021) - نویسنده: جمشید اسدی

2. تحقیقات بازار و رفتار مصرفکننده (جولای 2022) - منبع: مرکز آمار ایران

3. راهنماهای بودجهبندی برای خانوادهها (2020) - مؤسسه مالی خانواده

4. تأثیر فرهنگ بر تصمیمات مالی - مقالهای در مجله روانشناسی اجتماعی (2021)

پرسش و پاسخهای متداول

الگوهای مصرف به دو دسته اصلی الگوهای ضروری و غیرضروری تقسیم میشوند.

عوامل مؤثر بر الگوهای مصرف شامل درآمد، سطح تحصیلات، فرهنگ و ارزشهای اجتماعی میشود.

الگوهای مصرف ناکارآمد میتوانند منجر به بدهی و فشار مالی شوند و بسیاری از خانوادهها را با مشکلات مالی جدی مواجه کنند.

آگاهی و آموزش در زمینه مدیریت مالی، تهیه لیست خرید، بررسی قیمتها و تعیین سقف هزینه برای تفریحات میتوانند به بهبود الگوهای مصرف کمک کنند.

مدیریت مالی برای جلوگیری از بروز مشکلات مالی و کمک به خانوادهها در برنامهریزی برای آینده مالی مطمئنتر ضروری است.

خیر، بسیاری از خانوادهها به اشتباه تصور میکنند که تنها با افزایش درآمد میتوانند مشکلات مالی خود را حل کنند، در حالی که مدیریت مؤثر هزینهها و پسانداز اهمیت بیشتری دارد.