نقد و بررسی سیستمهای معاملاتی خودکار

سیستمهای معاملاتی خودکار (ATS) به عنوان یک ابزار تجاری پیشرفته در بازارهای مالی، به طور چشمگیری در دو دهه اخیر مورد توجه قرار گرفتهاند. این سیستمها به معاملهگران و سرمایهگذاران این امکان را میدهند که بدون نیاز به تصمیمگیریهای دستوری، معامله کنند و از سیگنالهای بازار بهرهبرداری نمایند. در این مقاله، به تحلیل عمیق عملکرد، مزایا، معایب و بهکارگیری این سیستمها خواهیم پرداخت. همچنین به بررسی مثالهای واقعی و جداول و نمودارها برای ارائه درک بهتر خواهیم پرداخت.

تعریف سیستمهای معاملاتی خودکار

سیستمهای معاملاتی خودکار به نرمافزارها و الگوریتمهای معاملاتی اطلاق میشود که بهطور خودکار معاملات را بر اساس مجموعهای از قواعد و سیگنالهای مشخص اجرا میکنند. این سیستمها با تحلیل دادههای تاریخی و شرایط جاری بازار، تصمیم میگیرند چه زمانی خرید یا فروش انجام دهند. این فرآیند به طور معمول بدون دخالت انسانی انجام میشود و به معاملهگران امکان میدهد که به سرعت به تغییرات بازار پاسخ دهند.

انواع سیستمهای معاملاتی خودکار

سیستمهای معاملاتی خودکار به چند دسته تقسیم میشوند که در ادامه به بررسی آنها خواهیم پرداخت:

1. سیستمهای مبتنی بر سیگنال

این سیستمها بر اساس سیگنالهای تولیدی از طریق تحلیل تکنیکال و بنیادی عمل میکنند. معاملهگران میتوانند با استفاده از این سیگنالها تصمیمگیری کنند.

2. سیستمهای مبتنی بر الگوریتم

این سیستمها با استفاده از الگوریتمهای پیچیده ارزیابی و طراحی میشوند. این الگوریتمها میتوانند دادههای بزرگی را برای شناسایی روندهای قیمتی و الگوها تحلیل کنند.

3. سیستمهای یادگیرنده

این سیستمها با استفاده از تکنیکهای یادگیری ماشین، یاد میگیرند که چگونه با گذشت زمان بهبود یابند و عملکرد خود را افزایش دهند.

تجزیه و تحلیل مزایا و معایب سیستمهای معاملاتی خودکار

مزایای سیستمهای معاملاتی خودکار

1. سرعت بالا: یکی از اصلیترین مزایای سیستمهای خودکار، سرعت انجام معاملات است. این سیستمها میتوانند در عرض چند میلیثانیه، معاملات را انجام دهند، که در مواقعی که بازار نوسان دارد، بسیار حائز اهمیت است.

2. عدم احساسی بودن در معاملات: سیستمهای خودکار، امکان حذف احساسات انسانی از معاملات را فراهم میکنند. این بدان معنی است که تصمیمات بر اساس دادهها و تحلیلها انجام میشوند نه بر اساس احساسات، که میتواند منجر به تصمیمات اشتباه شود.

3. مدیریت ریسک: با استفاده از سیستمهای خودکار، معاملهگران میتوانند قوانین دقیقی را برای مدیریت ریسک تعیین کنند و بر اساس آنها عمل کنند. این امکان به معاملهگران این امکان را میدهد که ریسک خود را مدیریت کرده و احتمال زیان را کاهش دهند.

معایب سیستمهای معاملاتی خودکار

1. وابستگی به فناوری: یکی از بزرگترین معایب این سیستمها، وابستگی به فناوری است. هرگونه نقص در نرمافزار یا زیرساختها میتواند منجر به خسارتهای مالی شود.

2. نیاز به دانش تخصصی: معاملهگران باید دانش کافی در زمینه طراحی و پیادهسازی سیستمهای معاملاتی را داشته باشند. این موضوع ممکن است برای بسیاری از تازهواردان به بازار دشوار باشد.

3. عدم توانایی در پیشبینی رویدادهای غیرقابل پیشبینی: بازارهای مالی تحت تأثیر عوامل زیادی قرار دارند که نمیتوان آنها را به آسانی پیشبینی کرد. سیستمهای معاملاتی خودکار ممکن است در مواجهه با این نوسانات و وقایع غیر منتظره، شکست بخورند.

مثالهای واقعی از سیستمهای معاملاتی خودکار

بسیاری از شرکتهای بزرگ مالی و کارگزاریها، سیستمهای معاملاتی خودکار را در کار خود به کار میبرند. به عنوان مثال، شرکت ‘’رابو بانک‘’ در هلند از سیستمهای خودکار برای انجام معاملات و مدیریت پرتفوی خود استفاده میکند. همچنین شرکت ‘’گلدمن ساکس‘’ از قدرت الگوریتمهای معاملاتی برای انجام استراتژیهای پیچیده و بهرهبرداری از الگوهای بازار بهره میبرد.

جدول 1: مزایا و معایب سیستمهای معاملاتی خودکار

| مزایا | معایب |

| سرعت بالا | وابستگی به فناوری |

| عدم احساسی بودن | نیاز به دانش تخصصی |

| مدیریت ریسک | عدم توانایی پیشبینی رویدادهای غیرقابل پیشبینی |

| دسترسی 24 ساعته به بازار | هزینههای تنظیم و نگهداری |

نحوه بهکارگیری سیستمهای معاملاتی خودکار

برای راهاندازی سیستمهای معاملاتی خودکار، نیاز به مراحل مشخصی دارید. در اینجا به برخی از این مراحل اشاره میشود:

1. انتخاب استراتژی معاملاتی

در نخستین مرحله، باید استراتژی معاملاتی را انتخاب کنید. این استراتژی میتواند مبتنی بر تحلیل تکنیکال، بنیادی یا ترکیبی باشد. استراتژی انتخابی باید بهدقت تعریف شده و شفاف باشد.

2. طراحی و پیادهسازی سیستم

این مرحله شامل طراحی و پیادهسازی الگوریتمهای معاملاتی است. لازم است نرمافزار مناسب برای پیادهسازی در نظر گرفته شود و کارایی آن بررسی گردد.

3. تست و بهینهسازی

قبل از استفاده از سیستم در معاملات واقعی، باید عملکرد آن تحت شرایط مختلف تست شود. این تستها میتوانند به شناسایی نقاط قوت و ضعف کمک کنند و امکان بهینهسازی سیستم را فراهم کنند.

4. نظارت و مدیریت

پس از راهاندازی سیستم، ضروری است که بهطور مداوم عملکرد آن مورد نظارت قرار گیرد و در صورت لزوم بهروزرسانی شود. نظارت دقیق به این معنی است که هرگونه خطا یا اختلال به سرعت شناسایی و اصلاح میشود.

جدول 2: مراحل راهاندازی سیستمهای معاملاتی خودکار

| مرحله | توضیحات |

| انتخاب استراتژی معاملاتی | تعریف استراتژیهای مشخص و شفاف |

| طراحی و پیادهسازی سیستم | تطبیق الگوریتمها با نرمافزار مناسب |

| تست و بهینهسازی | آزمایش سیستم در شرایط مختلف |

| نظارت و مدیریت | پایش مستمر و بروزرسانی سیستم |

آینده سیستمهای معاملاتی خودکار

با پیشرفت فناوری و افزایش استفاده از هوش مصنوعی و یادگیری ماشین، آینده سیستمهای معاملاتی خودکار بسیار روشن بهنظر میرسد. انتظار میرود که این سیستمها روز به روز پیشرفتهتر شوند و توانایی آنها در تحلیل دادهها و پیشبینی روند بازار افزایش یابد. برای مثال، شرکت ‘’چت جی پی تی‘’ (ChatGPT) که یک مدل هوش مصنوعی است، توانایی درک الگوهای زبان، وضعیتهای انسانی و بازار را دارد و میتواند به طراحی سیستمهای معاملهای کارآمدتر و دقیقتر کمک کند.

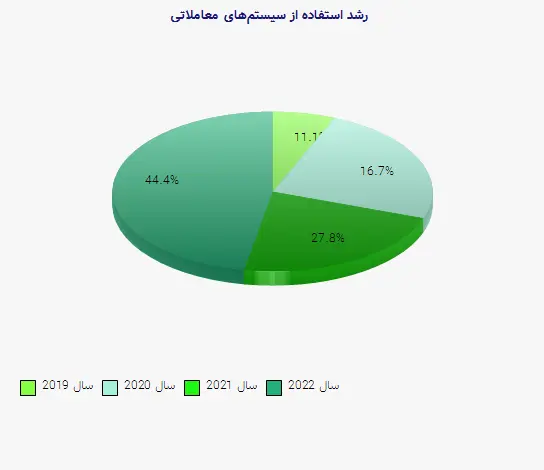

نمودار 1: رشد استفاده از سیستمهای معاملاتی خودکار در سالهای اخیر

نتیجهگیری

در پایان، سیستمهای معاملاتی خودکار به عنوان یک انتخاب هوشمند برای معاملهگران و سرمایهگذاران، قابلیتهای ویژهای را به همراه دارند. این سیستمها میتوانند به مدیریت ریسک، افزایش سرعت معاملات و حذف احساسات انسانی کمک کنند. اما در عین حال، وابستگی به فناوری و نیاز به دانش تخصصی میتواند چالشهای خاص خود را داشته باشد. به همین دلیل، مهم است که معاملهگران قبل از استفاده از این سیستمها به خوبی آموزش ببینند و تحقیق کنند.

بنابراین، تحلیل دقیق و انتخاب هوشمندانه استراتژی و ابزارهای تجاری، میتواند به معاملهگران این امکان را بدهد که از مزایای سیستمهای معاملاتی خودکار بهرهمند شوند و در بازارهای مالی موفقیتهای بیشتری بدست آورند.

منابع معتبر

1. R. W. Engle, ‘’Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation‘’, Econometrica, 1982.

2. H. H. Lo, ‘’The Adaptive Markets Hypothesis: Market Efficiency from an Evolutionary Perspective‘’, Journal of Portfolio Management, 2004.

3. J. M. G. Amato, J. A. Maggi, ‘’Algorithmic Trading: The Future of Financial Markets‘’, Futures & Options Trading Review, 2019.