بررسی تأثیرات اقتصادی بحرانهای مالی بر خانوادهها

بحرانهای مالی به عنوان پدیدههایی که میتوانند بهطور ناگهانی و به شدت بر اقتصاد کشورها تأثیر بگذارند، در طول تاریخ تأثیرات عمیقی بر زندگی خانوادهها و معیشت آنها داشتهاند. از رکود بزرگ در دهه 1930 تا بحران مالی جهانی در سال 2008، خانوادهها همواره یکی از گروههای آسیبپذیر در این بحرانها بودهاند. این مقاله به بررسی تأثیرات اقتصادی بحرانهای مالی بر خانوادهها میپردازد و با استفاده از مثالهای واقعی و معتبر، ابعاد مختلف این تأثیرات را تحلیل میکند.

تأثیرات بحرانهای مالی بر خانوادهها چالشی عمیق و گسترده است. با خواندن این مقاله، با ابعاد اقتصادی، اجتماعی و روانی این تأثیرات آشنا شوید و راهکارهایی برای مقابله بیابید.

ماهیت بحرانهای مالی و کلیات آن

بحرانهای مالی به عنوان اختلالات در سیستم مالی یا اقتصادی تعریف میشوند که معمولاً منجر به کاهش شدید ارزش داراییها و بدهیها میشوند. این بحرانها میتوانند تحت تأثیر عوامل مختلفی از جمله سیاستهای اقتصادی نادرست، نوسانات بازار، و بحرانهای بینالمللی ایجاد شوند. در این بخش، به بررسی تاریخچهای از بحرانهای مالی و شناخت الگوهای تکراری آنها میپردازیم.

در دو دهه اخیر، چندین بحران مالی بزرگ شامل بحران دات کام در اوایل دهه 2000، بحران مسکن و مالی در سال 2008، و بحرانهای اقتصادی ناشی از پاندمی COVID-19 وجود داشته است. این بحرانها نه تنها نظامهای مالی را تحت تأثیر قرار دادهاند بلکه تأثیرات عمیقی بر زندگی روزمره خانوادهها داشتهاند. به عنوان مثال، بحران مالی 2008 منجر به ورشکستگی گسترده و، از دست دادن شغل، و رکود اقتصادی گسترده شد و میلیونها خانواده را تحت تأثیر قرار داد.

تاثیرات بحرانهای مالی بر شغل خانوادهها

بیکاری و ناپایداری شغلی

یکی از اثرات فوری و قابل مشاهده بحرانهای مالی، افزایش بیکاری و ناپایداری شغلی در میان خانوادهها است. بر اساس گزارش بانک جهانی، تنها در سال 2009، بیکاری جهانی به 6.6% رسید و میلیونها نفر از کار خود اخراج شدند. این افزایش بیکاری به شکلی شدید بر روی خانوادهها تأثیر گذاشت، با کاهش درآمد و دشواری در تأمین معیشت.

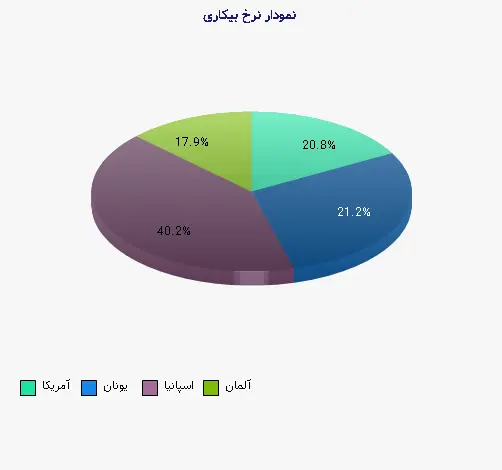

جدول 1: نرخ بیکاری در برخی کشورهای جهان (2008-2009)

| کشور | نرخ بیکاری 2008 | نرخ بیکاری 2009 |

| آمریکا | 5.8% | 9.3% |

| یونان | 7.6% | 9.5% |

| اسپانیا | 11.3% | 18.0% |

| آلمان | 7.4% | 8.0% |

تغییر در شیوههای کار و اشتغال

بحرانهای مالی همچنین میتوانند شیوههای کار را به طور قابل توجهی تغییر دهند. در دوران بحران، بسیاری از شرکتها به دنبال کاهش هزینهها به سمت کارهای موقت و پارهوقت میروند. به عنوان مثال، در آلمان، پس از بحران مالی 2008، مدلهای کاری جدیدی نظیر ‘’کار کوتاه‘’ (Kurzarbeit) معرفی شد که به کارفرماها اجازه میدهد تا شرایط کار را تعدیل کنند به طوری که خانوادهها از بیکاری گسترده در امان بمانند.

تاثیرات بر درآمد خانوادهها

کاهش درآمد

بر اساس گزارشهای منتشر شده، خانوادهها در دوران بحرانهای مالی به طور معمول با کاهش درآمد مواجه میشوند. این یکی از پیامدهای طبیعی افزایش بیکاری و ناپایداری شغلی است. به طور میانگین، خانوادهها در سالهای پس از بحران مالی 2008، با کاهش قابل توجهی در درآمد خود روبرو شدند.

جدول 2: تغییر درآمد خانوارها قبل و بعد از بحران 2008

| سال | میانگین درآمد خانوار | تغییر درصدی |

| 2007 | 64,000 دلار | - |

| 2008 | 60,000 دلار | -6.25% |

| 2009 | 58,000 دلار | -3.33% |

| 2010 | 62,000 دلار | +6.90% |

تأثیر بر هزینههای خانوار

کاهش درآمد منجر به تغییراتی در هزینههای خانوارها میشود. خانوادهها وادار به تغییر الگوهای هزینهای خود میشوند، از جمله کاهش هزینههای غیرضروری، تأخیر در خرید خانه، و کاهش هزینههای آموزشی. بر اساس تحقیقاتی انجام شده، بسیاری از خانوادهها هزینههای مربوط به تحصیل و بهداشت را کاهش دادهاند.

احساسات و بیماریهای روانی

افزایش استرس و اضطراب

بحرانهای مالی نه تنها تأثیرات اقتصادی دارند بلکه تأثیرات روانی نیز بر خانوادهها میگذارند. بسیاری از خانوادهها با افزایش استرس و اضطراب ناشی از نگرانی در مورد آینده مالی خود روبرو میشوند. پژوهشها نشان میدهند که بحرانهای مالی میتوانند به افزایش میزان افسردگی و اضطراب در خانوادهها منجر شوند.

تنشهای خانوادگی

افزایش مشکلات مالی میتواند منجر به بروز تنشهای خانوادگی شود. بر اساس بررسیها، خانوادههایی که تحت تأثیر بحرانهای مالی قرار گرفتهاند، نسبت به خانوادههای دیگر بیشتر به استرس و تنش مبتلا هستند. این تنشها اغلب به دلیل نگرانی در مورد تأمین معیشت و ناتوانی در پرداخت بدهیها رخ میدهد.

جستجوی حمایت اجتماعی

شبکههای حمایت اجتماعی

در دوران بحرانهای مالی، خانوادهها به جستجوی حمایتهای اجتماعی و مالی از سوی دولتها و نهادهای غیرانتفاعی روی میآورند. در بسیاری از کشورها، دولتها اقداماتی نظیر اعطای کمکهای مالی یا وامهای کمبهره برای کمک به خانوادهها را آغاز میکنند. برای مثال، در آمریکا، در سال 2009، دولت اقدام به اجرای طرحهای حمایتی زیرساختی و اقتصادی برای کمک به خانوادهها کرد.

تأثیرات حمایتی بر کاهش تنش

تحقیقات نشان دادهاند که دریافت حمایتهای اجتماعی میتواند تنشهای مالی خانوادهها را به طور قابل توجهی کاهش دهد و کیفیت زندگی را بهبود بخشد. این حمایتها میتوانند به خانوادهها کمک کنند تا از لحاظ مالی پایدارتر شوند و به آرامش روانی دست یابند.

نتایج و راهکارهای پیشنهادی

حمایت از برنامههای آموزشی و شغلی

به منظور کاهش تأثیرات منفی بحرانهای مالی بر خانوادهها، ضروری است که برنامههای آموزشی و شغلی تقویت شوند. این برنامهها میتوانند به افراد کمک کنند تا مهارتهای جدیدی بیاموزند و در نتیجه توانایی بیشتری برای یافتن شغل داشته باشند.

توانمندسازی اقتصادی خانوادهها

یکی از اصلیترین راهکارهای کاهش تأثیرات بحرانهای مالی، توانمندسازی اقتصادی خانوادهها از طریق آموزش مالی و ارتقاء مهارتهای شغلی است. خانوادههایی که دارای دانش مالی کافی هستند، بهتر میتوانند با چالشهای اقتصادی مواجه شوند و از منابع مالی به شکل بهتری استفاده کنند.

به طور کلی، بحرانهای مالی میتوانند تأثیرات عمیق و گستردهای بر خانوادهها داشته باشند. از بیکاری و کاهش درآمد گرفته تا مشکلات روانی و تنشهای خانوادگی، این بحرانها چالشهای زیادی را برای زندگی روزانه خانوادهها به وجود میآورند. بنابراین، لازم است که دولتها و نهادههای اجتماعی در جهت حمایت و توانمندسازی خانوادهها اقدام کنند تا بتوانند اثرات منفی این بحرانها را کاهش دهند.

منابع معتبر

1. International Labour Organization (ILO). (2010). Global Employment Trends 2010.

2. World Bank. (2009). The Global Financial Crisis: Responding to the Challenge.

3. OECD. (2010). Economic Policy Reforms 2010: Going for Growth.

4. American Psychological Association. (2009). Stress in America: Our Health at Risk.

پرسش و پاسخهای متداول

بحرانهای مالی منجر به کاهش شدید ارزش داراییها و بدهیها میشوند که به طور عمیقی بر زندگی روزمره خانوادهها تأثیر میگذارد، از جمله بیکاری و کاهش درآمد.

در سال 2009، نرخ بیکاری در آمریکا 9.3%، در یونان 9.5%، در اسپانیا 18.0% و در آلمان 8.0% بود.

بحرانهای مالی باعث کاهش درآمد میشوند که موجب تغییر الگوهای هزینهای خانوادهها، از جمله کاهش هزینههای غیرضروری و تأخیر در خرید خانه میشود.

بحرانهای مالی میتوانند منجر به افزایش استرس، اضطراب و افسردگی در خانوادهها شوند و تنشهای خانوادگی را به وجود آورند.

تقویت برنامههای آموزشی و شغلی و توانمندسازی اقتصادی خانوادهها از طریق آموزش مالی و ارتقاء مهارتهای شغلی به عنوان راهکارهایی برای کاهش تأثیرات منفی بحرانهای مالی پیشنهاد شدهاند.