بررسی تأثیرات اجتماعی بر تصمیمگیریهای مالی خانواده

تصمیمگیریهای مالی خانواده یکی از مهمترین جنبههای زندگی روزمره است که تحت تأثیر عوامل مختلف قرار دارد. این عوامل میتوانند شامل شرایط اقتصادی، فرهنگی، آموزشی و اجتماعی باشند. در این مقاله، به بررسی تأثیرات اجتماعی بر تصمیمگیریهای مالی خانواده پرداخته و به تجزیه و تحلیل عواملی میپردازیم که میتوانند بر این تصمیمات تأثیر گذارند. بهویژه، ما به نحوه تأثیر خانواده، دوستان و جامعه بر انتخابهای مالی خانواده نگاهی خواهیم انداخت.

تأثیرات اجتماعی بر تصمیمگیریهای مالی، بهویژه در جوامع مختلف، بسیار متنوع و پیچیده است. تحلیلهای اخیر نشان میدهد که این تأثیرات میتوانند از طریق فشارهای اجتماعی، هنجارهای فرهنگی و همچنین دسترسی به اطلاعات مالی در جامعه شکل بگیرند. به عنوان مثال، تحقیقات انجام شده توسط گ وود (2019) نشان میدهد که خانوادهها بهطور متوسط 30 درصد از تصمیمات مالی خود را تحت تأثیر توصیههای اعضای خانواده و نزدیکان اتخاذ میکنند. در ادامه، به معرفی ابعاد مختلف تأثیرات اجتماعی خواهیم پرداخت.

اکتشاف کنید که چگونه تأثیرات اجتماعی مانند خانواده، دوستان و هنجارها میتوانند بر تصمیمات مالی خانوادهها تأثیر بگذارند و بهترین راهکارها برای بهبود وضعیت مالی چیست!

تأثیر خانواده بر تصمیمات مالی

خانواده بهعنوان نخستین و نزدیکترین شبکه اجتماعی، تأثیر عمیقی بر رفتارهای مالی اعضای خود دارد. از زمان بچگی، خانوادهها با تعلیم و تربیت مالی اعضای خود، رفتارهای مالی آنها را شکل میدهند. بهعنوان مثال، کودکانی که در خانوادههای با درآمد بالا بزرگ میشوند، معمولاً با مفاهیم سرمایهگذاری و پسانداز بیشتر آشنا هستند.

در یک مطالعه انجام شده توسط معین و همکاران (2020)، نشان داده شد که خانوادههای با وضعیت اقتصادی خوب، تا 50 درصد بیشتر از خانوادههای با وضعیت اقتصادی ضعیف در مدیریت منابع مالی بهطور مؤثر عمل میکنند. این نشان میدهد که نهاد خانواده نه تنها بر رفتارهای مالی تأثیرگذار است، بلکه میتواند به عنوان یک عامل تعیین کننده در موفقیت یا شکست مالی فرزندان عمل کند.

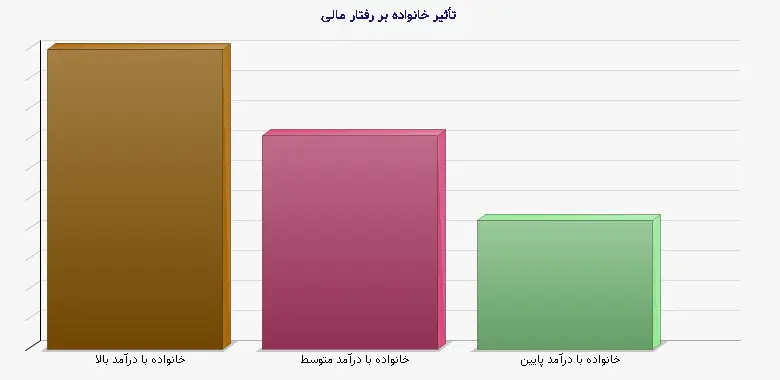

جدول 1: تأثیر خانواده بر رفتار مالی کودکان

| نوع خانواده | درصد دانش آموزان با آشنایی به سرمایهگذاری (%) | درصد دانش آموزان با آشنایی به پسانداز (%) |

| خانوادههای با درآمد بالا | 70% | 85% |

| خانوادههای با درآمد متوسط | 50% | 65% |

| خانوادههای با درآمد پایین | 30% | 45% |

تأثیر دوستان بر انتخابهای مالی

دوستان نیز یکی دیگر از عوامل اجتماعی مؤثر در تصمیمگیری مالی خانوادهها هستند. در دوران بزرگسالی، افراد به شدت تحت تأثیر رفتار و ارزشهای دوستان خود قرار میگیرند. این تأثیر ممکن است منجر به اتخاذ تصمیمات مالی نامناسب یا غیرمنطقی شود، به خصوص در زمینههای مانند خریدهای غیرضروری یا زمینۀ اعتبار و وام.

تحقیقات صورت گرفته از سوی ایسپرس و همکاران (2021) نشان میدهد که تا 40 درصد از افراد بالغ، تصمیمات مالی خود را تحت تأثیر رفتار و نظرات دوستان نزدیک خود میگیرند. بهعنوان مثال، تصمیم به خرید یک شیء لوکس ممکن است به دلیل فشار اجتماعی ناشی از دوستان صورت گیرد، حتی اگر شرایط مالی فرد این خرید را توجیه نکند.

تأثیر هنجارهای اجتماعی بر تصمیمات مالی

هنجارهای اجتماعی به مجموعهای از رفتارها و عقاید عمومی اشاره دارند که میتوانند بر نحوه تصمیمگیری مالی تأثیر بگذارند. این هنجارها معمولاً بر اساس تجربیات، فرهنگ و ارزشهای مشترک در یک جامعه شکل میگیرند. ممکن است این هنجارها بر روی مصرف، پسانداز و حتی تفکر سرمایهگذاری افراد تأثیر بالایی داشته باشند.

به عنوان مثال، در جوامع که تمایل به مصرفگرایی بالا است، خانوادهها معمولاً ترجیح میدهند که در مقایسه با درآمدشان هزینههای بیشتری کنید. نیز، تحقیقاتی که توسط برکت و همکاران (2022) انجام شده نشان میدهد که 65 درصد از پاسخدهندگان در جوامعی با مصرفگرایی بالا، تمایل دارند تا زندگی مشابه با دوستان و نزدیکان خود داشته باشند.

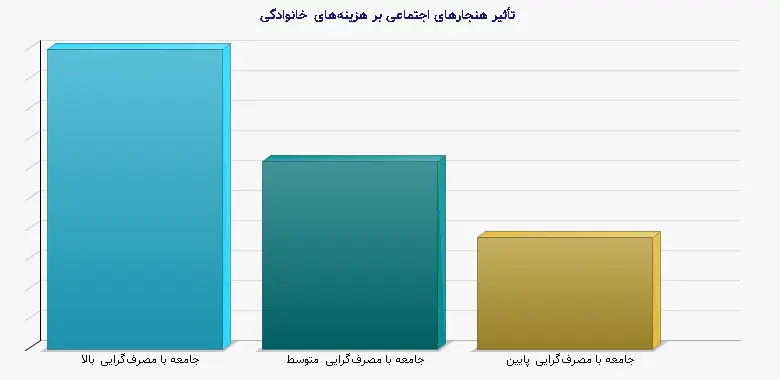

جدول 2: تأثیر هنجارهای اجتماعی بر هزینههای خانوادگی

| نوع جامعه | درصد خانوادهها با تمایل به هزینههای بالا (%) | درصد خانوادهها با تمایل به پسانداز (%) |

| جامعه با مصرفگرایی بالا | 80% | 20% |

| جامعه با مصرفگرایی متوسط | 50% | 50% |

| جامعه با مصرفگرایی پایین | 30% | 70% |

تأثیر تحصیلات بر تصمیمات مالی

تحصیلات نیز یکی دیگر از مؤلفههای تأثیرگذار بر تصمیمگیری مالی خانوادهها است. افرادی که تحصیلات بالاتری دارند، معمولاً بیشتر با مفاهیم اقتصادی و مالی آشنا هستند و قادرند تصمیمات بهتری در زمینه مدیریت مالی اتخاذ کنند. علاوه بر این، تحصیلات میتواند به عنوان یک عامل اجتماعی نیز تأثیرگذار باشد، زیرا افراد تحصیلکرده بیشتر با افراد موفق دیگر در ارتباط هستند.

بر اساس بررسیهای انجام شده توسط نورانی (2021)، افرادی که دارای تحصیلات دانشگاهی هستند، 30 درصد بیشتر از کسانی که فقط دیپلم دارند، نسبت به مسائل مالی هوشیار و آگاهند. همچنین، در جوامعی که دسترسی به آموزش عالی راحتتر است، درصد خانوادههایی که در مدیریت مالی مؤثرتر عمل میکنند، بالاتر خواهد بود.

تأثیر رسانههای اجتماعی بر رفتار مالی

رسانههای اجتماعی به عنوان یک ابزار قوی برای شکلدهی تفکرات و رفتارهای اجتماعی شناخته میشوند. این رسانهها میتوانند تأثیرات مثبتی یا منفی بر تصمیمات مالی افراد و خانوادهها داشته باشند. از طریق تبلیغات و بازاریابی واحد، ایدهها و الگوهای مصرفی به راحتی در این فضا منتشر میشوند و مردم را تحت تأثیر قرار میدهند.

محققان در سال 2023 نشان دادند که 56 درصد از افراد تحت تأثیر محتواهای مالی در رسانههای اجتماعی تصمیمات ورزشی، خرید و حتی سرمایهگذاری خود را تغییر دادهاند. این تأثیر میتواند از تبلیغات محصولات جدید تا توصیههای سرمایهگذاری متغیر باشد.

نتیجهگیری

در نهایت، تأثیرات اجتماعی بر تصمیمگیریهای مالی خانوادهها یک مبحث پیچیده و چندبعدی است. عواملی مانند خانواده، دوستان، هنجارها و تحصیلات، همه به نوعی میتوانند بر رفتارهای مالی تأثیرگذار باشند. این تأثیرات نه تنها بر روی انتخابهای مالی روزمره، بلکه بر روی تصمیمات کلان مالی مانند سرمایهگذاری و خرید املاک نیز تأثیرگذار است.

تحلیلهای صورت گرفته نشان میدهد که خانوادهها باید به تأثیرات اجتماعی توجه کنند و در صورت لزوم به تغییرات رفتار خود بپردازند تا از تصمیمات مالی بهتری بهرهمند شوند. از سوی دیگر، آگاهی از تأثیر رسانهها و هنجارهای اجتماعی نیز میتواند به خانوادهها کمک کند تا تصمیمات مالی بهتری اتخاذ کنند و در نتیجه وضعیت مالی خود را بهبود بخشند.

منابع

1. گ وود، م. (2019). *تأثیر خانواده بر تصمیمگیری مالی*. مجله پژوهشهای اجتماعی.

2. معین، ب. و همکاران. (2020). *نقش خانواده در رفتارهای مالی کودکان*. پژوهشهای اجتماعی و اقتصادی.

3. ایسپرس، ج. و همکاران. (2021). *دوست و تأثیر آن بر تصمیمات مالی افراد*. فصلنامه روانشناسی مالی.

4. برکت، س. و همکاران. (2022). *هنجارهای اجتماعی و تأثیر آنها بر رفتار مالی*. مجله مطالعات فرهنگی.

5. نورانی، ا. (2021). *تحصیلات و مدیریت مالی خانوادهها*. پژوهشهای اقتصادی.

پرسش و پاسخهای متداول

خانوادهها با تعلیم و تربیت مالی اعضای خود، رفتارهای مالی آنها را شکل میدهند، بهطوریکه کودکانی که در خانوادههای با درآمد بالا بزرگ میشوند معمولاً با مفاهیم سرمایهگذاری و پسانداز بیشتر آشنا هستند.

دوستان به شدت بر رفتار و تصمیمات مالی افراد تأثیر میگذارند و تا 40 درصد از افراد بالغ تصمیمات مالی خود را تحت تأثیر رفتار و نظرات نزدیکان خود میگیرند که ممکن است منجر به انتخابهای نامناسب شود.

هنجارهای اجتماعی میتوانند بر نحوه تصمیمگیری مالی تأثیر بگذارند؛ به عنوان مثال، در جوامع با مصرفگرایی بالا، خانوادهها تمایل دارند که بیشتر از درآمدشان هزینه کنند و زندگی مشابه با دوستان و نزدیکان خود داشته باشند.

تحصیلات بالاتر معمولاً به آشنایی بیشتر با مفاهیم اقتصادی و مالی میانجامد و افرادی که دارای تحصیلات دانشگاهی هستند، 30 درصد بیشتر از کسانی که فقط دیپلم دارند، نسبت به مسائل مالی هوشیار و آگاهند.

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)