استراتژیهای سرمایهگذاری برای خانوادهها: از پسانداز تا سرمایهگذاری

نزید به یک دهه اخیر، مفهوم سرمایهگذاری دیگر بهعنوان یک فعالیت ریسکپذیر و مختص افراد ثروتمند جلوه نمیکند. بلکه، سرمایهگذاری بهعنوان بخشی ضروری از مدیریت مالی خانوادهها مطرح است. ارتقاء سطح زندگی، تأمین آینده مالی و خروج از حالت شکست مالی، همگی دلایلی هستند که خانوادهها را به سوی سرمایهگذاری سوق میدهند. در این مقاله، سعی داریم استراتژیهای مختلف سرمایهگذاری را بررسی کنیم و رویکردهای متنوعی را برای خانوادهها ارائه دهیم.

سرمایهگذاری برای خانوادهها راهی حیاتی برای تأمین آینده مالی و ارتقاء سطح زندگی است. با یادگیری استراتژیهای موثر، به اهداف مالی خود دست یابید!

ضرورت سرمایهگذاری برای خانوادهها

سرمایهگذاری نه تنها به خانوادهها کمک میکند تا به اهداف مالی بلندمدت خود دست یابند، بلکه به آنها این امکان را میدهد که بر فشارهای مالی که در زندگی روزمره وجود دارد، غلبه کنند. یکی از دلایل اصلی اهمیت سرمایهگذاری، محافظت از قدرت خرید در برابر تورم است. بهعبارت دیگر، سرمایهگذاری میتواند مانع کاهش ارزش واقعی پساندازهای خانوادهها شود. بر اساس گزارش بانک جهانی، نرخ تورم در کشورهای توسعهیافته نیز به طور مداوم در حال افزایش است، بنابراین سرمایهگذاری به عنوان یک راهکار مؤثر برای حفظ ارزش پول به شمار میآید.

معرفی انواع سرمایهگذاری

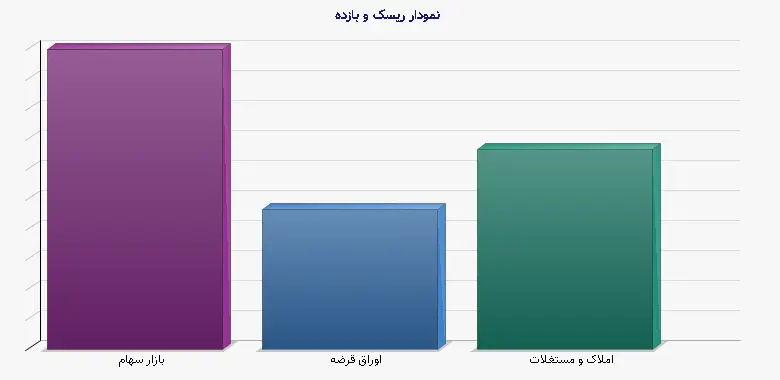

سرمایهگذاریها میتوانند به دستههای متفاوتی تقسیم شوند: سرمایهگذاری در بازار سهام، اوراق قرضه، املاک و مستغلات، و حتی کسب و کارهای کوچک. هر یک از این گزینهها مزایا و معایب خاص خود را دارند و انتخاب صحیح بستگی به اهداف مالی خانواده و میزان تحمل ریسک آنها دارد. به طور مثال، سرمایهگذاری در بازار سهام معمولاً ریسک بالاتری دارد، اما میتواند بازده بیشتری را در مقایسه با سایر گزینهها ارائه دهد.

استراتژیهای پسانداز برای سرمایهگذاری

یکی از اصول ابتدایی در سرمایهگذاری این است که خانوادهها باید بتوانند مقداری از درآمد خود را بهعنوان پسانداز جداسازی کنند. برای این کار، بهترین راهکار ایجاد یک برنامه پسانداز منظم است. این برنامه میتواند شامل تعیین درصد مشخصی از درآمد ماهیانه باشد که به حساب پسانداز واریز میشود. به عنوان مثال، خانوادهها میتوانند تصمیم بگیرند که 20 درصد از درآمد خود را به عنوان پسانداز ماهیانه اختصاص دهند.

اهمیت بودجهبندی

بودجهبندی یکی از ابزارهای کلیدی در مدیریت مالی است که به خانوادهها کمک میکند تا بتوانند بر روی هزینههای خود کنترل داشته باشند. با ایجاد یک بودجه مناسب که هزینههای ثابت، متغیر و پسانداز را در بر بگیرد، خانوادهها میتوانند از پساندازهای خود بهرهبرداری بهتری داشته باشند. به عنوان مثال، با مقایسه سطوح مختلف سرمایهگذاری و تخمین بازده مورد انتظار، خانوادهها میتوانند تصمیمات بهتری در خصوص نوع سرمایهگذاری خود بگیرند.

| نوع سرمایهگذاری | ریسک | بازده سالانه (درصد) | زمان سرمایهگذاری |

| بازار سهام | بالا | 10-15 | کوتاهمدت |

| اوراق قرضه | متوسط | 5-7 | میانمدت |

| املاک و مستغلات | پایین | 8-10 | بلندمدت |

انتخاب بهترین نوع سرمایهگذاری

انتخاب بهترین نوع سرمایهگذاری باید با توجه به ریسکپذیری خانواده، اهداف مالی و مدت زمان سرمایهگذاری انجام شود. بهعنوان مثال، اگر یک خانواده جوان، با درآمد بالا و بدون مسئولیتهای مالی زیاد وجود داشته باشد، ممکن است تمایل به سرمایهگذاری در بازار سهام داشته باشد. در حالی که یک خانواده با فرزندان بزرگتر و فشار مالی زیاد ممکن است ترجیح دهد در اوراق قرضه یا املاک سرمایهگذاری کند.

سرمایهگذاری در بازار سهام

بازار سهام یکی از پرطرفدارترین و در عین حال ریسکپذیرترین نوع سرمایهگذاری است. ورود به بازار سهام نیازمند دانش و اطلاعات کافی است. خانوادهها باید با تحقیق و درک عمیق از شرکتهایی که در آنها سرمایهگذاری میکنند، اقدام کنند. همچنین، سرمایهگذاری در صندوقهای سرمایهگذاری مشترک میتواند راهی مناسب برای کاهش ریسک باشد، زیرا این صندوقها بهطور حرفهای مدیریت میشوند و به تنوع سرمایهگذاری کمک میکنند.

تحلیل بنیادی و تکنیکال

دو روش اصلی برای تحلیل بازار سهام وجود دارد: تحلیل بنیادی و تحلیل تکنیکال. تحلیل بنیادی بر بررسی عوامل اقتصادی و مالی یک شرکت تمرکز دارد، در حالی که تحلیل تکنیکال به الگوهای قیمت و حجم معاملات توجه دارد. بسیاری از سرمایهگذاران موفق از ترکیب هر دو روش برای اتخاذ تصمیمات سرمایهگذاری مناسب استفاده میکنند.

سرمایهگذاری در اوراق قرضه

اوراق قرضه بهعنوان یکی از گزینههای نسبتاً کمریسکتر شناخته میشود. این نوع سرمایهگذاری معمولاً شامل خرید اوراق قرضه دولتی یا شرکتی است که بهطور منظم سود پرداخت میکنند. با اینکه بازده اوراق قرضه معمولاً از بازار سهام کمتر است، اما برای خانوادههایی که به دنبال حفظ سرمایه و درآمد ثابتی هستند، گزینهای مناسب به شمار میآید.

مزایا و معایب اوراق قرضه

مزیت اصلی سرمایهگذاری در اوراق قرضه، ثبات و امنیت نسبی آن است. اما باید توجه داشت که در شرایط اقتصادی نامناسب، ممکن است نرخ بهره بالا بر ارزش اوراق قرضه تأثیر بگذارد. همچنین، عدم انعطافپذیری اوراق قرضه نسبت به بازار سهام میتواند یکی از نقاط ضعف آن محسوب شود. بنابراین، خانوادهها باید قبل از سرمایهگذاری در اوراق قرضه تمامی جوانب را مدنظر قرار دهند.

سرمایهگذاری در املاک و مستغلات

سرمایهگذاری در املاک و مستغلات یکی از روشهای قدیمی و مؤثر سرمایهگذاری بهحساب میآید. این نوع سرمایهگذاری بهخصوص در دورانهای اقتصادی پایدار، میتواند بازده مناسبی را به همراه داشته باشد. علاوه بر این، به دلیل ویژگیهای ذاتی املاک، مثل قیمتگذاری بر اساس عرضه و تقاضا، این نوع سرمایهگذاری میتواند به حفظ ارزش سرمایه نیز کمک کند.

مزایا و معایب سرمایهگذاری در املاک

سرمایهگذاری در املاک دارای مزایای متعددی است، از جمله درآمد پایدار از اجاره و افزایش ارزش دارایی در طول زمان. اما چالشهایی نیز در این زمینه وجود دارد، مانند هزینههای بالای نگهداری و تعمیرات، و همچنین نیاز به زمان و تلاش برای مدیریت املاک. خانوادهها باید تمام این جوانب را قبل از اقدام به سرمایهگذاری در این حوزه مد نظر قرار دهند.

ارزیابی و مدیریت ریسک

مدیریت ریسک یکی از کلیدیترین جنبههای سرمایهگذاری است. خانوادهها باید ارزیابی دقیقی از ریسکهای موجود در هر نوع سرمایهگذاری انجام دهند و استراتژیهایی برای کاهش این ریسکها تدوین کنند. برای مثال، تنوع سرمایهگذاری، ایجاد یک سبد سرمایهگذاری متعادل و استفاده از بیمههای مناسب میتواند راهکارهایی مؤثر برای کاهش ریسک به شمار آید.

نقش مشاوره مالی

استفاده از مشاوره مالی میتواند به خانوادهها کمک کند تا با شفافیت بیشتری به تصمیمگیری بپردازند. مشاوران مالی میتوانند با تجزیه و تحلیل عمیق و بهروز از وضعیت مالی و بازار، خانوادهها را راهنمایی کنند. این امر بهویژه برای خانوادههای جوان که تجربیات سنگینی از سرمایهگذاری ندارند، میتواند بسیار مفید باشد.

جمعبندی و نتیجهگیری

در نهایت، سرمایهگذاری برای خانوادهها نه تنها بهعنوان یک ابزار برای تأمین مالی بلکه بهعنوان یک شیوه زندگی مدرن مطرح است. با دانستن اصول اولیه، انتخابهای استراتژیک و مدیریت ریسک، خانوادهها میتوانند به راحتی اهداف مالی خود را محقق کنند. به یاد داشته باشید که هر نوع سرمایهگذاری نیازمند تحقیق، آموزش و دائماً بهروزرسانی اطلاعات است تا خانوادهها بتوانند از فرصتهای موجود استفاده کنند و از خطرات احتمالی در امان بمانند.

پرسش و پاسخهای متداول

سرمایهگذاری به خانوادهها کمک میکند تا به اهداف مالی بلندمدت خود دست یابند و بر فشارهای مالی زندگی روزمره غلبه کنند.

سرمایهگذاری میتواند مانع کاهش ارزش واقعی پساندازهای خانوادهها در برابر تورم شود، بهویژه با توجه به افزایش نرخ تورم در کشورهای توسعهیافته.

سرمایهگذاری ها شامل بازار سهام، اوراق قرضه، املاک و مستغلات و کسب و کارهای کوچک است و انتخاب نوع مناسب بستگی به اهداف مالی خانواده و میزان تحمل ریسک آنها دارد.

مدیریت ریسک شامل ارزیابی دقیق ریسکهای موجود و تدوین استراتژیهایی برای کاهش آنها، مثل تنوع سرمایهگذاری، ایجاد سبد سرمایهگذاری متعادل و استفاده از بیمههای مناسب است.