تأثیر سیاستهای مالیاتی بر سرمایهگذاری خارجی

سیاستهای مالیاتی یکی از ابزارهای مهم دولتها برای کنترل اقتصاد کشورها به شمار میروند. این سیاستها به ویژه در زمینه جذب سرمایهگذاری خارجی و تسهیل یا تضعیف محیط کسب و کار نقش کلیدی ایفا میکنند. در این مقاله، به بررسی تأثیر سیاستهای مالیاتی بر سرمایهگذاری خارجی خواهیم پرداخت و با استفاده از مثالهای واقعی و دادههای معتبر، عمق این تأثیرات را تحلیل خواهیم کرد.

تعریف و تبیین مفهوم سرمایهگذاری خارجی

سرمایهگذاری خارجی به معنای انتقال سرمایه، تأسیس، یا خرید و فروش داراییها از سوی یک نهاد یا فرد در یک کشور دیگر است. این نوع سرمایهگذاری میتواند به دو صورت مستقیم و غیرمستقیم باشد. سرمایهگذاری مستقیم شامل ایجاد شرکتها یا خرید داراییهای فیزیکی در کشور میزبان است، در حالی که سرمایهگذاری غیرمستقیم به خرید اوراق بهادار و سهام در بازارهای مالی اشاره دارد.

سرمایهگذاری خارجی میتواند به چندین دلیل انجام شود، از جمله دستیابی به منابع جدید، گسترش بازار و کاهش هزینههای تولید. این عوامل علاوه بر تأثیر بر تولید داخلی، اشتغال و انتقال فناوری نیز تأثیرات قابل توجهی بر رشد اقتصادی یک کشور دارند.

تأثیر سیاستهای مالیاتی بر تصمیمگیری سرمایهگذاران

تأثیر نرخ مالیات بر سرمایهگذاری

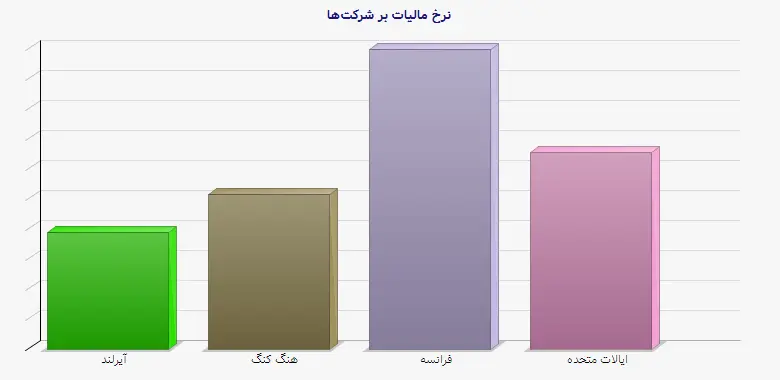

نرخ مالیات عمومی در یک کشور میتواند تأثیر زیادی بر تصمیمگیری سرمایهگذاران خارجی داشته باشد. به عنوان مثال، کشورهای با نرخ مالیات پایینتر معمولاً جذابتر برای سرمایهگذاران خارجی هستند. کشورهایی مانند آیرلند و هنگ کنگ، با نرخهای مالیاتی جذاب، توانستهاند سرمایهگذاریهای خارجی قابل توجهی را به خود جذب کنند.

جدول زیر به مقایسه نرخ مالیات بر شرکتها در چند کشور مختلف پرداخته است:

| کشور | نرخ مالیات بر شرکتها (%) | سرمایهگذاری مستقیم خارجی (میلیارد دلار) |

| آیرلند | 12.5 | 120 |

| هنگ کنگ | 16.5 | 100 |

| فرانسه | 32.0 | 150 |

| ایالات متحده | 21.0 | 250 |

اثرات مالیات بر صادرات و واردات

سیاستهای مالیاتی همچنین میتوانند بر صادرات و واردات کشورها تأثیر بگذارند. کاهش مالیات بر صادرات میتواند انگیزه بیشتری برای تولیدکنندگان فراهم کند تا کالاهای خود را در بازارهای خارجی به فروش برسانند. به عبارت دیگر، این نوع سیاست مالیاتی میتواند منجر به افزایش حجم صادرات شود و در نتیجه، درآمدهای ارزی کشور را افزایش دهد.

نمونهای از این تأثیرات در کشور هند مشاهده شده است، جایی که کاهش مالیات بر صادرات منجر به افزایش قابل توجهی در صادرات کالاهای کشاورزی و صنعتی شده است. در مقابل، افزایش مالیات بر واردات میتواند به حمایت از صنایع داخلی کمک کند و به دنبال آن، جذب سرمایهگذاریهای خارجی بیشتری را به خود جلب کند.

نقش معافیتهای مالیاتی در جذب سرمایهگذاری

معافیتهای مالیاتی برای شرکتهای خارجی

کشورهای مختلف به منظور جذب سرمایهگذاریهای خارجی، اقدام به ارائه معافیتهای مالیاتی به شرکتهای خارجی میکنند. این معافیتها میتوانند به شکل کاهش نرخ مالیات، معافیتهای موقت یا ثابت و یا حتی ارائه تسهیلات خاص به سرمایهگذاران خارجی باشند. به طور مثال، در دبی، سرمایهگذاران خارجی میتوانند از معافیتهای مالیاتی در مناطق آزاد اقتصادی بهرهمند شوند، که این امر تا حد زیادی به جذب سرمایهگذاریهای کلان کمک کرده است.

مثالی دیگر در کشور سنگاپور قابل مشاهده است که با سیستم معافیت مالیاتی بسیار جذاب خود، توانسته به قطب مالی و تجاری منطقه تبدیل شود. این کشور به شدت حمایتهای مالیاتی را به شرکتهای نوآورانه و فناوری اطلاعات ارائه میدهد.

تأثیرات معافیتهای مالیاتی در منطقه خاورمیانه

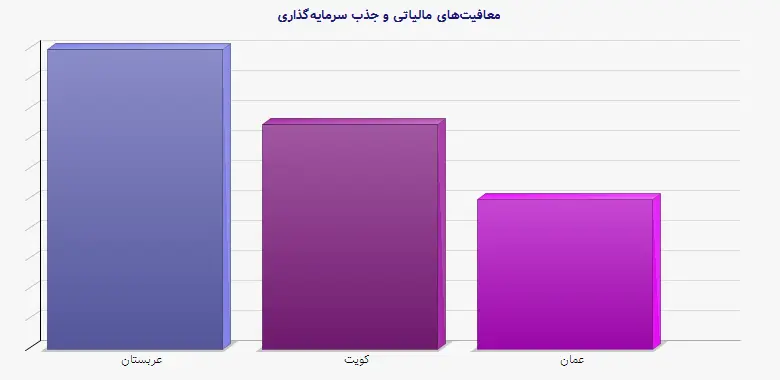

در خاورمیانه، بسیاری از کشورهای عربی با ارائه معافیتهای مالیاتی برای سرمایهگذاران خارجی، سعی در جذب سرمایههای خارجی کردهاند. به عنوان مثال، کشور عمان در فضایی رقابتی، معافیتهای مالیاتی محدود برای شرکتهای خارجی در برخی بخشها ارائه میکند. این سیاستها در جذب سرمایهگذاریهای تجاری و فناوری مؤثر بوده است.

جدول زیر به بررسی تأثیر معافیتهای مالیاتی بر جذب سرمایهگذاریهای خارجی در چند کشور خاورمیانه پرداخته است:

| کشور | نوع معافیت | میزان جذب سرمایهگذاری خارجی (میلیون دلار) |

| عربستان | معافیت 5 ساله | 2000 |

| کویت | معافیت 10 ساله | 1500 |

| عمان | معافیت موقت | 1000 |

تأثیر سیاستهای مالیاتی بر ریسکهای سرمایهگذاری

ریسکهای مالیاتی و تأثیر آن بر سرمایهگذاران

ریسکهای مالیاتی میتواند یکی دیگر از عوامل تأثیرگذار بر سرمایهگذاری خارجی باشد. تغییرات ناگهانی در قوانین مالیاتی یا نرخهای مالیاتی میتواند منجر به عدم اطمینان در بین سرمایهگذاران خارجی شود و در نتیجه، تصمیمگیری آنها را تحت تأثیر قرار دهد. برای مثال، در کشورهایی که تغییرات مداوم در سیاستهای مالیاتی وجود دارد، سرمایهگذاران ممکن است تمایل کمتری به ورود داشته باشند.

ریسک نرخ مالیات

علاوه بر ریسکهای تغییر نرخ مالیات، مهم است که سرمایهگذاران نیز به تغییرات بینالمللی در سیاستهای مالیاتی توجه کنند. به عنوان مثال، در سال 2019، تعدادی از کشورهای اروپایی به دلیل فشارهای بینالمللی، نرخ مالیات شرکتهای بزرگ فناوری را افزایش دادند. این تغییرات باعث شد که برخی از شرکتهای فناوری از اروپا خارج شوند و به دنبال کشورهای با شرایط مالیاتی مناسبتر بروند.

نتایج و تحلیل نهایی

سیاستهای مالیاتی به عنوان یک ابزار کلیدی در جذب سرمایهگذاری خارجی عمل میکنند. کشورهایی که توانستهاند نرخهای مالیاتی پایینتر و یا معافیتهای مالیاتی جذاب اعلام کنند، معمولاً موفقتر در جذب سرمایهگذاریهای خارجی بودهاند. با این حال، باید توجه داشت که سایر عوامل اقتصادی نیز در این زمینه نقش دارند و نمیتوان صرفاً به قوانین مالیاتی بسنده کرد.

سرمایهگذاری خارجی نقش حیاتی در رشد و توسعه اقتصاد یک کشور ایفا میکند و باید به سیاستگذاران مالیاتی توصیه شود که به تأثیرات مالیاتی بر جذب سرمایههای خارجی توجه ویژهای داشته باشند. با توجه به تحلیلهای ارائه شده، میتوان نتیجه گرفت که برای بهبود شرایط اقتصادی و جذب سرمایهگذاریهای کلان، ارائه سیاستهای مالیاتی منطقی و پایدار ضروری است.

منابع معتبر

1. Blonigen, B. A. (2005). ‘’A Review of the Evidence on Tax Treaties and Foreign Direct Investment.‘’ *National Bureau of Economic Research*.

2. OECD (2020). ‘’Tax Policy Reforms 2020: OECD and Selected Partner Economies.‘’

3. UNCTAD (2021). ‘’World Investment Report 2021.‘’

4. World Bank (2022). ‘’World Development Indicators.‘’

با توجه به تمام اطلاعات موجود، میتوان نتیجه گرفت که سیاستهای مالیاتی نه تنها بر جذب سرمایهگذاریهای خارجی بلکه بر رونق اقتصادی کلی کشور تأثیرگذار است.