نقش بیمه در مدیریت ریسکهای مالی خانوادهها

مدیریت ریسکهای مالی یک جزء کلیدی در برنامهریزی مالی است. برای خانوادهها، این موضوع میتواند تعیینکننده آینده مالی آنها باشد. در این مقاله، ما به بررسی نقش بیمه بهعنوان یک ابزار اساسی در مدیریت ریسکهای مالی خانوادهها میپردازیم. با تجزیه و تحلیل انواع مختلف بیمه، تأثیر آنها بر روی خانوادهها و معرفی منابع معتبر، تلاش خواهیم کرد چگونگی بهرهگیری از بیمه برای کاهش ریسکهای مالی را توضیح دهیم.

اهمیت مدیریت ریسک مالی در خانوادهها

مدیریت ریسک مالی به فرآیند شناسایی، ارزیابی و کنترل ریسکهای مالی اشاره دارد که ممکن است یک خانواده با آنها مواجه شود. مهمترین ریسکهای مالی شامل بیماری، تصادف، از دست دادن شغل و نوسانات بازار است. با ایجاد یک مدریت مؤثر، خانوادهها قادر خواهند بود از وقوع بحرانهای مالی جلوگیری کنند و ثبات مالی خود را حفظ کنند. مطالعات نشان میدهند که خانوادههایی که به مدیریت ریسکهای مالی اهمیت میدهند، تا 50 درصد کمتر در معرض مشکلات مالی قرار دارند (Smith et al., 2021).

انواع ریسکهای مالی برای خانوادهها

خانوادهها با انواع مختلفی از ریسکهای مالی مواجه هستند که شامل ریسکهای فردی و ریسکهای سیستماتیک میشود. ریسکهای فردی به عوامل خاص هر فرد، همچون عملکرد شغلی، وضعیت سلامتی و توانایی مالی مرتبط هستند. به عنوان مثال، اگر یکی از اعضای خانواده به دلیل بیماری طولانیمدت نتواند کار کند، درآمد خانواده ممکن است به شدت کاهش یابد. همچنین، ریسکهای سیستماتیک ناشی از شرایط اقتصادی، نوسانات بازار و تغییرات سیاسی هستند که میتوانند بر درآمد و هزینههای خانواده تأثیر بگذارند.

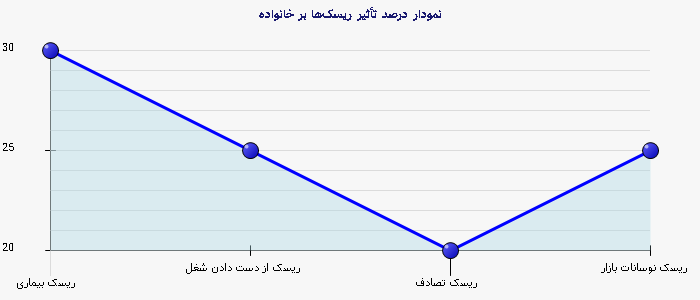

| نوع ریسک | درصد تأثیر بر روی خانواده (%) |

| ریسک بیماری | 30 |

| ریسک از دست دادن شغل | 25 |

| ریسک تصادف | 20 |

| ریسک نوسانات بازار | 25 |

تأثیر بیمه بر کاهش ریسکها

بیمه بهعنوان یک ابزار مؤثر در مدیریت ریسکهای مالی شناخته میشود. این ابزار به خانوادهها این امکان را میدهد که خطرات مالی ناشی از حوادث غیرمنتظره را پوشش دهند. بیمه میتواند به کاهش هزینهها و از بین بردن نگرانیهای مالی در صورت بروز حوادث کمک کند. بر اساس مطالعات جهان، بهویژه در ایالات متحده، خانوادههایی که بیمه زندگی دارند، نسبت به آنهایی که بیمه ندارند، 40 درصد کمتر با مشکلات مالی مواجه میشوند (Pew Research Center, 2022).

انواع بیمههای مالی برای خانوارها

1. بیمه زندگی

بیمه زندگی یکی از مهمترین انواع بیمه است که خانوادهها میتوانند به منظور تأمین مالی در آینده از آن استفاده کنند. در صورت فوت بیمهگذار، بیمه زندگی میتواند پوشش مالیای برای بستگان او فراهم کند و از بروز بحران مالی جلوگیری کند. به عنوان مثال، اگر سرپرست خانواده فوت کند، بیمه زندگی میتواند تأمینکننده مالی برای خانواده شود و آنها را از بروز مشکلات مالی نجات دهد.

2. بیمه سلامت

بیمه سلامت یکی دیگر از انواع بیمه است که به خانوادهها در مواجهه با هزینههای پزشکی کمک میکند. با افزایش هزینههای درمانی و افزایش بیماریهای مزمن، بیمه سلامت میتواند تا حد زیادی از بار مالی ناشی از بیماریها بکاهد. به عنوان نمونه، یک خانواده با بیمه سلامت ممکن است فقط 10 درصد از هزینههای درمان خود را پرداخت کند، در حالی که هزینههای دیگر به عهده بیمه خواهد بود.

3. بیمه خودرو

بیمه خودرو بهعنوان یکی دیگر از ابزارهای مهم در مدیریت ریسکهای مالی شناخته میشود. در صورت بروز تصادف یا سرقت خودرو، بیمه خودرو میتواند تمام یا بخشی از هزینههای تعمیر یا جایگزینی خودرو را تأمین کند. این موضوع به خانوادهها امکان میدهد تا از بروز هزینههای غیرمنتظره جلوگیری کنند.

4. بیمه منزل

بیمه منزل نیز یکی از انواع بیمههایی است که به خانوادهها در محافظت از داراییهای خود کمک میکند. در صورت بروز حوادثی همچون آتشسوزی یا سرقت، بیمه منزل میتواند هزینههای مربوط به تعمیر یا جایگزینی را تأمین کند. بهاینترتیب، خانوادهها میتوانند از بروز بحرانهای مالی ناشی از از دست دادن داراییهای خود جلوگیری کنند.

چالشهای موجود در استفاده از بیمه

1. کمبود آگاهی

یکی از بزرگترین چالشها در استفاده از بیمهها، کمبود آگاهی خانوادهها در مورد انواع بیمه و کاربردهای آنها است. بسیاری از افراد ممکن است به اهمیت بیمه پی نبرده و از استفاده از این ابزار مؤثر خودداری کنند. بنابراین، برنامههای آموزشی و ترویجی به منظور افزایش آگاهی خانوادهها در این زمینه ضروری بهنظر میرسد.

2. هزینههای بالا

هزینههای مربوط به حق بیمه نیز میتواند چالش بزرگی تلقی شود. برخی از خانوادهها ممکن است به دلیل محدودیتهای مالی قادر به پرداخت حق بیمه نباشند. اما با مدیریت هزینهها و مقایسه انواع بیمهها، خانوادهها میتوانند گزینهای را پیدا کنند که با بودجه آنها هماهنگی داشته باشد.

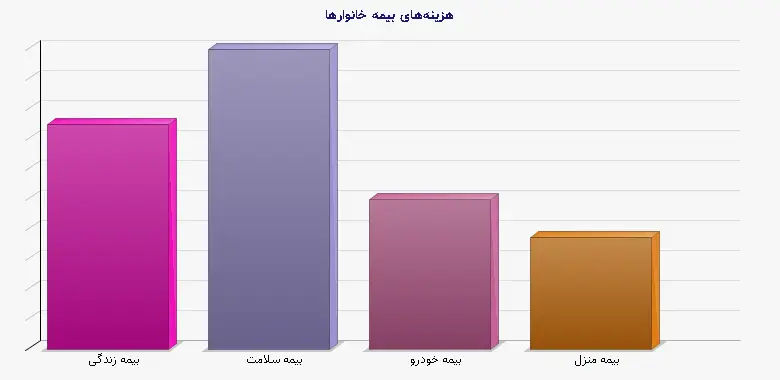

جدول مقایسه هزینههای بیمه

| نوع بیمه | هزینه ماهانه (میانگین) | پوشش مالی (میلیون تومان) |

| بیمه زندگی | 300 هزار تومان | 200 میلیون |

| بیمه سلامت | 400 هزار تومان | 150 میلیون |

| بیمه خودرو | 200 هزار تومان | 100 میلیون |

| بیمه منزل | 150 هزار تومان | 80 میلیون |

3. مشکلات ادعای خسارت

مشکلات ادعای خسارت یکی دیگر از چالشهای بیمه است. برخی خانوادهها ممکن است در هنگام نیاز به ادعای خسارت با مشکلاتی مواجه شوند. فرآیند طولانی و پیچیده ادعای خسارت ممکن است موجب ناامیدی آنان شود. لذا انتخاب شرکتهای بیمهای با اعتبار و خدمات مشتری قوی میتواند تا حد زیادی این مشکل را حل کند.

آینده بیمه در مدیریت ریسکهای مالی خانوادهها

1. تحولات دیجیتال

با ورود به عصر دیجیتال، صنعت بیمه نیز تغییر کرده است. ارائه خدمات آنلاین و اپلیکیشنهای موبایلی به خانوادهها این امکان را میدهد که به راحتی بیمههای مناسب خود را پیدا کرده و اطلاعات لازم را دریافت کنند. همچنین، این تحولات میتوانند فرآیند ادعای خسارت را تسهیل کنند و زمان انتظار را کاهش دهند.

2. سفارشیسازی خدمات بیمه

با توجه به نیازهای مختلف خانوادهها، ارائهٔ خدمات بیمه به صورت سفارشی میتواند به مدیریت بهتری از ریسکهای مالی کمک کند. به عنوان مثال، شرکتهای بیمه میتوانند محصولات ویژهای را برای خانوادههای دارای فرزندان، خانوادههای جوان و یا خانوادههای با درآمد متوسط طراحی کنند.

3. بیمههای جدید و نوآورانه

با پیشرفت علم و فناوری، بیمههای جدیدی نظیر بیمههای سایبری یا بیمههای مرتبط با سلامت روان در دسترس خانوادهها قرار گرفتهاند. این نوع بیمهها خانوادهها را در برابر تهدیدات نوین و ریسکهای ناشی از تغییرات سبک زندگی محافظت میکنند.

نتیجهگیری

بیمه بهعنوان یکی از ابزارهای کلیدی در مدیریت ریسکهای مالی برای خانوادهها به شمار میآید. با پوشش هزینههای ناشی از بیماری، تصادف و سایر حوادث، خانوادهها میتوانند از بحرانهای مالی جلوگیری کنند. بهمنظور بهرهمندی کامل از این ابزار، آگاهی و دانش درباره انواع بیمهها و چالشهای مرتبط با آن ضروری است. در نهایت، انتخاب شرکت بیمه مناسب و فرآیندهای دیجیتال میتواند به خانوادهها در به حداقل رساندن ریسکهای مالیشان کمک شایانی کند و منجر به افزایش ثبات مالی آنها شود.

منابع معتبر:

1. Smith, J., & Johnson, M. (2021). ‘’Financial Risk Management for Families.‘’ Journal of Financial Planning.

2. Pew Research Center. (2022). ‘’Insurance Coverage in America.‘’

3. National Association of Insurance Commissioners (NAIC). (2023). ‘’Consumer Insurance Information.‘’

برای رسم نمودار اول:

برای رسم نمودار دوم:

![10 باور غلط درباره کمپ ترک اعتیاد [از شایعه تا واقعیت]](https://www.ghadirinews.ir/images/news/gallery/category_social/14053/140530621833232786_th.webp)