تأثیرات روانشناسی جمعی بر بازار

روانشناسی جمعی به مطالعه رفتار اجتماعی و تأثیرات احساسات گروهی بر تصمیمات اقتصادی و مالی اطلاق میشود. در این مقاله، تأثیرات روانشناسی جمعی بر بازارهای مالی، به ویژه در زمینههای بورس و سرمایهگذاری، مورد بررسی قرار خواهد گرفت. روانشناسی جمعی میتواند منجر به تشکیل حبابهای اقتصادی، نوسانات شدید در قیمتها و تغییرات ناگهانی در اعتماد سرمایهگذاران شود. در این تحلیل، به مثالهای واقعی و دادههای آماری استناد میشود تا تأثیرات مستقل و وابسته روانشناسی جمعی بر بازار را روشن کنیم.

روانشناسی جمعی و رفتار بازار

تأثیر احساسات بر تصمیمگیری سرمایهگذاران

سوالات بسیاری وجود دارند که به بررسی چگونگی تأثیر احساسات و رفتارهای جمعی بر تصمیمگیریهای اقتصادی میپردازند. طبق تحقیقاتی که در سال ۲۰۲۰ انجام شده است، رفتار بازار تحت تأثیر احساسات جمعی قرار دارد. به طور خاص، هنگامی که یک گروه از سرمایهگذاران احساس خوشبینی کنند، معمولاً تمایل بیشتری به خرید دارند. این پدیده میتواند منجر به افزایش غیرمعقول قیمتها شود. برعکس، در زمانهایی که احساس ترس در بین سرمایهگذاران رایج است، فروشهای زیادی اتفاق میافتد که باعث کاهش ناگهانی قیمتها میشود.

مثالهای واقعی از تأثیرات روانشناسی جمعی

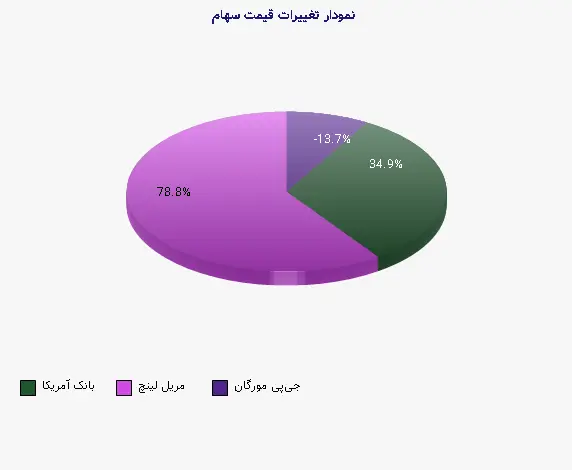

یک مثال روشن از تأثیر روانشناسی جمعی بر بازار، بحران مالی ۲۰۰۸ است. در این بحران، احساس ترس و عدم اعتماد در سرمایهگذاران به اوج خود رسید و منجر به کاهش شدید ارزش سهام شد. دادههای تاریخی نشان میدهند که در این دوره، قیمت سهام شرکتهای بزرگ به شکل چشمگیری کاهش یافت. در جدول زیر، تغییرات غیرمعمول در قیمت سهام چند شرکت بزرگ بین سالهای ۲۰۰۷ تا ۲۰۰۹ نمایش داده شده است.

| سال | نام شرکت | قیمت سهام در ابتدای سال | قیمت سهام در انتهای سال | درصد تغییر |

| ۲۰۰۷ | بانک آمریکا | ۲۲.۲۳ | ۱۱.۸۱ | -۲۹.۲۵٪ |

| ۲۰۰۸ | مریل لینچ | ۵۴.۰۰ | ۱۸.۲۴ | -۶۶.۱۳٪ |

| ۲۰۰۹ | جیپی مورگان | ۳۸.۴۵ | ۴۲.۸۵ | +۱۱.۴۷٪ |

نظریههای روانشناسی در بازارهای مالی

نظریه رفتار و روانشناسی مالی

نظریه رفتار در مالی (Behavioral Finance) به بررسی چگونگی تأثیر روانشناسی بر تصمیمگیریهای مالی میپردازد. بر اساس این نظریه، سرمایهگذاران غالباً به جای اتخاذ تصمیمات منطقی، تحت تأثیر از احساسات و پیشداوریهای خود قرار میگیرند. به عنوان مثال، تمایل به حفظ یک سرمایهگذاری بیثمر به علت تعلق خاطر و یا رفتار گلهای که در آن سرمایهگذاران به طور جمعی تصمیم به خرید یا فروش میگیرند، میتواند به تضعیف بازار منجر شود.

اثر همدلی و وابستگی گروهی

احساس همدلی در بازارهای مالی میتواند به دو شکل مثبت و منفی تأثیر بگذارد. از یک سو، همدلی میتواند باعث همکاری و اتحاد سرمایهگذاران شده و به افزایش ثبات بازار کمک کند. از سوی دیگر، همچنین میتواند منجر به حبابهای اقتصادی شود. به عنوان مثال، در اوایل دهه ۲۰۰۰، بازار تکنولوژی به شدت تحت تأثیر احساسات جمعی قرار داشت و این موضوع به تشکیل حباب داتکام منجر شد.

حالات روانی و تأثیرات آنها بر بازار

خوشبینی و ترس

خوشبینی و ترس از جمله حالات روانی هستند که تأثیرات عمیقی بر رفتار سرمایهگذاران دارند. دورههای خوشبینی معمولاً با افزایش قیمتها و تمایل به خرید در بازار همراه است، در حالی که دورههای ترس میتوانند به فروشهای ناگهانی و افت قیمتها منجر شوند. در جدول زیر، نمونهای از نوسانات قیمت سهام در دو سال مختلف، با توجه به احساسات جمعی سرمایهگذاران آورده شده است.

| سال | احساسات جمعی | میانگین قیمت سهام | تغییرات روزانه |

| ۲۰۲۰ | خوشبینی | ۳۱۵.۵ | ۲.۸٪ |

| ۲۰۲۱ | ترس | ۲۴۰.۳ | -۱.۵٪ |

حبابهای مالی و تأثیرات روانشناسی جمعی

حبابهای مالی معمولاً نتیجه تأثیرات روانشناسی جمعی هستند که به شکلهای متفاوتی در بازارهای مالی بروز میکنند. به عنوان مثال، حباب مسکن در ایالات متحده در اوایل دهه ۲۰۰۰ ناشی از خوشبینی غیرواقعی در مورد افزایش ارزش ملکها ایجاد شد. با وجود اینکه قیمتها به شدت افزایش یافته بود، بسیاری از سرمایهگذاران به خاطر اعتماد گروهی تصمیم به خرید گرفتند. این وضعیت سرانجام به سقوط بازار املاک، در سال ۲۰۰۷ انجامید.

نتیجهگیری

تأثیرات روانشناسی جمعی بر بازارهای مالی و اقتصادی بسیار عمیق و وسیع هستند. این تأثیرات میتوانند به افزایش قیمتها و تشکیل حبابها منجر شوند یا باعث سقوط ناگهانی و ایجاد بحرانهای مالی گردند. با درک این مفاهیم و رفتارهای روانشناختی، سرمایهگذاران و تحلیلگران میتوانند با استفاده از دادههای معتبر و تحلیلهای عمیق، به بهبود تصمیمگیریهای مالی خود بپردازند. در نهایت، بررسی ابعاد مختلف روانشناسی جمعی در بازارها میتواند به تقویت درک ما از فرآیندهای اقتصادی کمک کند.

منابع

1. Shiller, R. J. (2000). Irrational Exuberance. Princeton University Press.

2. Barberis, N., & Thaler, R. (2003). A Survey of Behavioral Finance. Handbook of the Economics of Finance, 1, 1053-1128.

3. Malmendier, U. and Tate, G. (2005). CEO Overconfidence and Corporate Investment. The Journal of Finance, 60(6): 2661-2700.