استراتژیهای معاملاتی با استفاده از الگوریتمها در بازارهای مالی

در دنیای امروز، الگوریتمها نقش بسیار مهمی در بازارهای مالی ایفا میکنند. این الگوریتمها به سرمایهگذاران و معاملهگران این امکان را میدهند که با سرعت و دقت بیشتری به تحلیل دادهها و اتخاذ تصمیمات معاملاتی بپردازند. در این مقاله، به بررسی استراتژیهای معاملاتی با استفاده از الگوریتمها خواهیم پرداخت و به تحلیل عمیق این موضوع خواهیم پرداخت. همچنین نمونههای واقعی و جدولهای اطلاعاتی ارائه خواهند شد تا درک بهتری از تأثیر الگوریتمها در بازارهای مالی حاصل شود.

تاریخچه استفاده از الگوریتمها در معاملات

استفاده از الگوریتمها در معاملات به اواسط دهه ۱۹۷۰ برمیگردد که در آن زمان، بازارهای مالی به تدریج شروع به مکانیزه شدن کردند. از آن زمان تا به امروز، با پیشرفت فناوری و ظهور دادههای کلان (Big Data)، الگوریتمهای معاملاتی به طور قابل توجهی تکامل یافتهاند. به عنوان مثال، در سال ۱۹۷۱، بازار بورس NASDAQ به عنوان اولین بازار بورس الکترونیک تأسیس شد و این شاهد آغاز عصر جدیدی از معاملات بود که در آن الگوریتمها نقش محوری ایفا میکردند.

الگوریتمهای معاملاتی: انواع و کاربردها

الگوریتمها در معاملات به چند دسته مختلف تقسیم میشوند که هر کدام کاربرد خاص خود را دارند. برخی از مهمترین این دستهها عبارتند از:

1. الگوریتمهای معاملهگری بر اساس روند (Trend Following): این الگوریتمها بر اساس شناسایی روندهای بازار و اتخاذ موقعیتهای خرید یا فروش بر اساس آنها عمل میکنند. به عنوان مثال، الگوریتمهای معاملاتی که از شاخصهای تکنیکی مانند میانگین متحرک استفاده میکنند، به این شکل عمل میکنند.

2. الگوریتمهای معاملات آربیتراژی (Arbitrage): این الگوریتمها به دنبال فرصتهایی هستند که میتوان از اختلاف قیمتها در بازارهای مختلف بهرهبرداری کرد. برای مثال، اگر یک دارایی در دو بازار متفاوت با قیمتهای مختلف معامله شود، الگوریتم آربیتراژی میتواند به خرید دارایی در بازار ارزانتر و فروش آن در بازار گرانتر بپردازد.

3. الگوریتمهای تجارت خودکار (High-Frequency Trading): این الگوریتمها به طور خودکار و در مقیاس بالا، تعداد زیادی از معاملات را در مدت زمان کوتاهی انجام میدهند. این نوع از الگوریتمها بهویژه در بازارهای با نوسانات زیاد کارآمد هستند.

تأثیر الگوریتمها بر بازارهای مالی

الگوریتمها تأثیرات قابل توجهی بر ساختار بازارهای مالی گذاشتهاند. آنها نه تنها سرعت معاملات را افزایش دادهاند، بلکه همچنین به بهبود عملکرد بازار و کاهش تفاوت قیمتها کمک کردهاند. با این حال، استفاده از الگوریتمها نیز چالشها و ریسکهایی به همراه دارد. به عنوان مثال، الگوریتمهای بد طراحی شده میتوانند منجر به نوسانات شدید بازار شوند و حتی بحرانهای مالی را به وجود آورند.

در زیر، جدولی از تأثیرات مثبت و منفی الگوریتمهای معاملاتی بر بازارهای مالی ارائه شده است.

| تأثیرات مثبت | تأثیرات منفی |

| افزایش سرعت معاملات | نوسانات بازار |

| کاهش اختلاف قیمت | ریسکهای سیستمی |

| بهبود نقدشوندگی | فرصتهای نابرابر |

چالشها در طراحی الگوریتمهای معاملاتی

طراحی یک الگوریتم معاملاتی کار سادهای نیست و به دقت و توجه زیادی نیاز دارد. یکی از چالشهای کلیدی در این راستا، تعیین ویژگیهای صحیح برای الگوریتم است. برای مثال، انتخاب دقیق پارامترها و شاخصها میتواند تأثیر زیادی بر عملکرد الگوریتم داشته باشد. به عنوان نمونه، الگوریتمی که از میانگین متحرک به عنوان معیار خود استفاده میکند، باید مشخص کند که از کدام نوع میانگین (ساده، وزنی یا نمایی) و بر اساس چه بازه زمانی استفاده کند.

استراتژیهای موفق الگوریتمی: مثالهای واقعی

در این قسمت، به بررسی مثالها و استراتژیهای موفق الگوریتمی در بازارهای واقعی خواهیم پرداخت. این مثالها میتوانند به شما کمک کنند تا درک بهتری از چگونگی عملکرد الگوریتمها و تأثیر آنها بر نتایج معاملاتی به دست آورید.

مثال 1: الگوریتم معاملاتی بر اساس آربیتراژ

یکی از نمونههای موفق استفاده از الگوریتمهای آربیتراژی شامل بورس نیویورک و بورس شیکاگو است. فرض کنید که قیمت سهام یک شرکت خاص در بورس نیویورک ۱۰۰ دلار و در بورس شیکاگو ۱۰۲ دلار باشد. یک الگوریتم آربیتراژی بهطور خودکار سهام را در نیویورک خریداری کرده و آن را در شیکاگو میفروشد. این نوع معاملات میتواند به سود قابل توجهی برای معاملهگران منجر شود.

مثال 2: الگوریتمهای تجاری مبتنی بر روند

شرکتهایی مانند Renaissance Technologies و Two Sigma از الگوریتمهای مبتنی بر روند برای مدیریت داراییهای خود استفاده میکنند. به عنوان مثال، Renaissance Technologies از مدلهای پیچیده ریاضی برای شناسایی روندهای بازار بهره میبرد. این الگوریتمها میتوانند حرکت بازار را پیشبینی کرده و بر اساس آن تصمیمات معاملاتی اتخاذ کنند.

در زیر، جدول دیگری از عملکردهای الگوریتمهای معاملاتی شرکتهای مختلف و بازدهی آنها ارائه شده است.

| شرکت | نوع الگوریتم | بازدهی سالانه |

| Renaissance Technologies | مبتنی بر روند | ۳۶% |

| Two Sigma | مبتنی بر دادههای کلان | ۲۸% |

| Citadel Securities | آربیتراژ و معاملات خودکار | ۲۱% |

تأثیرات بلندمدت الگوریتمها بر بازارهای مالی

الگوریتمهای معاملاتی، علاوه بر تأثیرات کوتاهمدت، ممکن است تأثیرات بلندمدتی نیز بر بازارها داشته باشند. یکی از این تأثیرات میتواند افزایش دقت قیمتگذاری باشد. به این معنی که بازارها به سرعت واکنش نشان میدهند و قیمتها بلافاصله نسبت به اخبار و دادههای اقتصادی در حال تغییر هستند. این امر میتواند به کاهش نوسانات قیمت و افزایش اعتماد سرمایهگذاران منجر شود.

آینده الگوریتمهای معاملاتی

با توجه به پیشرفتهای فناوری و ظهور دادههای کلان، انتظار میرود که الگوریتمهای معاملاتی به طور فزایندهای در آینده محبوب شوند. استفاده از یادگیری ماشین و هوش مصنوعی میتواند امکان تحلیل دقیقتری از دادهها و پیشبینی رفتار سرمایهگذاران را فراهم کند. همچنین، با توسعه بلاکچین و داراییهای دیجیتال، الگوریتمها باید بهطور مداوم بهروزرسانی شوند تا بتوانند با تغییرات بازار هماهنگ شوند.

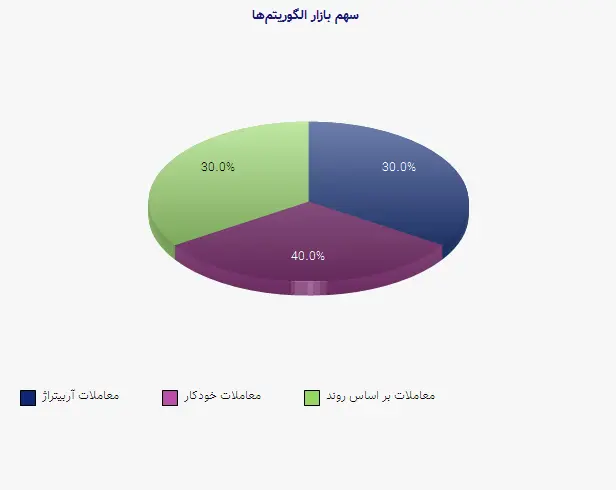

در این راستا، در زیر یک نمودار دایرهای از سهم بازار الگوریتمها به تفکیک نوع استراتژی ارائه شده است.

نتیجهگیری

استراتژیهای معاملاتی با استفاده از الگوریتمها بخشی اساسی از دنیای مالی مدرن شدهاند. این الگوریتمها با ارائه سرعت، دقت و کارآیی بیشتر، به سرمایهگذاران و معاملهگران کمک میکنند تا تصمیمات بهتری اتخاذ کنند. با این حال، چالشها و ریسکهای مربوط به استفاده از این الگوریتمها نیز باید مورد توجه قرار گیرد. در نهایت، آینده بازارهای مالی بهطور فزایندهای به الگوریتمها وابسته خواهد بود و این موضوع نیازمند بهروزرسانی مداوم دانش و فناوری در این زمینه است.

منابع معتبر

1. Malkiel, B.G. (2011). ‘’A Random Walk Down Wall Street‘’. W.W. Norton & Company.

2. Chan, E. (2017). ‘’Algorithmic Trading: Winning Strategies and Their Rationale‘’. Wiley.

3. Avellaneda, M. & Stoikov, S. (2008). ‘’High-frequency trading in a limit order book‘’. Quantitative Finance.

4. Hasbrouck, J. (2003). ‘’Trading Costs and Returns for U.S. Equities‘’. NYSE.

این مقاله به بررسی عمیق نحوه استفاده از الگوریتمها در معاملات بازارهای مالی پرداخته و امید است که بتواند به درک بهتر این حوزه کمک کند.