تأثیر ویروس کرونا بر رفتار مالی خانوادهها: تحلیل عمیق مدیریت مالی

ویروس کرونا (COVID-19) نه تنها بر سلامت عمومی تأثیر گذاشت، بلکه تأثیرات عمیق و قابل توجهی بر رفتار مالی خانوادهها نیز داشت. در این مقاله، ما به بررسی چگونگی تغییر رفتار مالی خانوادهها در طول بحرانهای ناشی از کرونا پرداخته و به تحلیل عمیق عادات مالی، الگوهای مصرف، و پاسخهای مالی به چالشهای اقتصادی خواهیم پرداخت. از یک سو، این بحران بسیاری از خانوادهها را به سمت تغییرات مثبت در مدیریت مالی خود سوق داد و از سوی دیگر، برخی از آنها را با مشکلات جدی روبرو کرد.

این مقاله با استفاده از دادههای معتبر از تحقیقاتی که در این زمینه صورت گرفته، شامل مثالهای واقعی و جداول به تحلیل عمیق این تغییرات پرداخته و سعی دارد تا بینشی کامل از تبعات مالی این بحران را فراهم کند.

تغییرات در عادات مصرف و پسانداز خانوادهها

شواهد حاکی از آن است که ویروس کرونا بر عادات مصرف و پسانداز خانوادهها تأثیر عمدهای گذاشته است. براساس گزارشی که توسط موسسه تحقیقاتی Statista منتشر شده، در سال 2020، حدود 40% از خانوادهها پسانداز بیشتری نسبت به سالهای پیش از آن داشتند. درواقع، ترس از آینده مالی و عدم قطعیتهای ناشی از پاندمی، افراد را به سمت افزایش پسانداز سوق داد.

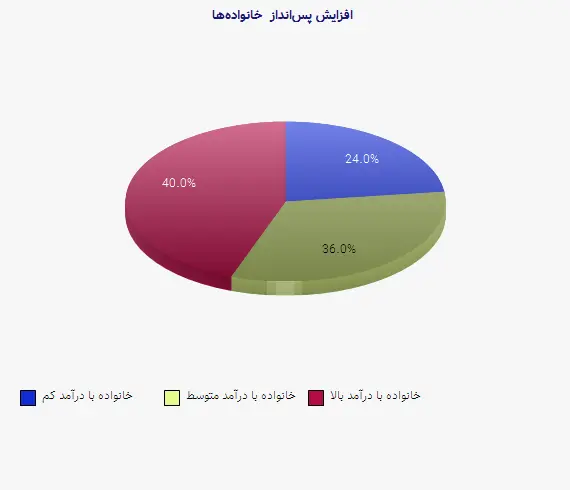

جدول 1: تغییرات در رفتار پسانداز خانوادهها (سال 2020)

| نوع خانواده | درصد افزایش پسانداز |

| خانوادههای با درآمد کم | 30% |

| خانوادههای با درآمد متوسط | 45% |

| خانوادههای با درآمد بالا | 50% |

تأثیرات مشاغل و درآمد بر رفتار مالی

یکی دیگر از جنبههای مهم پاندمی کرونا، تأثیر آن بر مشاغل و درآمد خانوادهها بود. طبق گزارشی از مرکز آمار و اطلاعات ایران، در اوایل سال 2020، حدود 25% از مشاغل در کشور به دلیل شرایط ناشی از ویروس کرونا متوقف یا کاهش یافته بودند. این موضوع منجر به کاهش درآمد خانوادهها و در نتیجه تغییر در رفتار مالی آنها شد.

ارزیابی مشاغل آسیبدیده

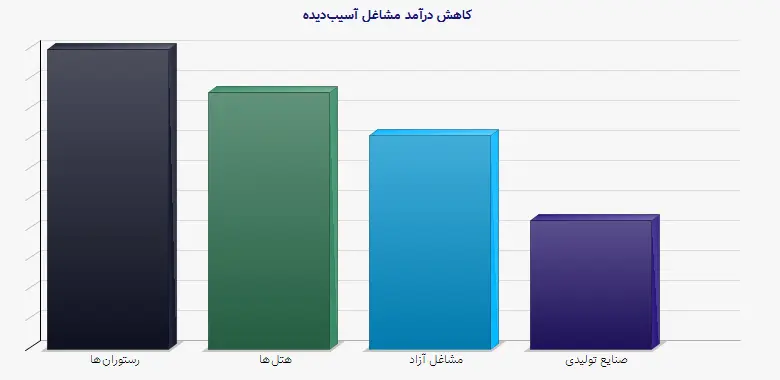

با تحلیل دقیقتر، میتوان به الگوهای خاصی از مشاغل آسیبدیده پی برد. مشاغل خدماتی همچون رستورانها، هتلها و مشاغل مرتبط با سفر بیشترین آسیب را تجربه کردند. این وقایع همچنین منجر به ایجاد فشار روانی بر روی خانوادهها برای مدیریت مالی بهتر شد.

جدول 2: نوع مشاغل آسیبدیده

| نوع شغل | درصد افول درآمد |

| رستورانها | 70% |

| هتلها | 60% |

| مشاغل آزاد | 50% |

| صنایع تولیدی | 30% |

تغییرات در الگوی مصرف

از دیگر تأثیرات ویروس کرونا، تغییر در الگوی مصرف خانوارها بود. با بسته شدن بسیاری از فروشگاهها و کاهش دسترسی به امکانات مختلف، خانوادهها ناچار بودند که الگوی خرید و مصرف خود را تغییر دهند. برای مثال، خرید آنلاین بهطور چشمگیری افزایش یافت؛ بهطوریکه طبق آمار، در سال 2020، خرید آنلاین حدود 50% نسبت به سال قبل افزایش داشت.

تفسیر الگوهای جدید خرید

این تغییرات همچنین منجر به افزایش تقاضا برای محصولات ضروری و کاهش تقاضا برای کالاهای لوکس شد. خانوادهها با توجه به قدرت مالی و وضعیت درآمدی خود، به سمت خرید کالاهای اساسی و ضروری متمایل شدند و از خرید کالاهای غیرضروری اجتناب کردند.

اثرات روانشناختی و مدیریت مالی

کمبود اطمینان و استرس ناشی از شیوع کرونا آثار معنوی و روانشناختی قابل توجهی نیز بر رفتار مالی خانوادهها گذاشت. طبق گزارشات روانشناسان، نگرانیهای مالی منجر به اضطراب و تنشهای روانی در بسیاری افراد شد. این عوامل بر روی تصمیمگیریهای مالی و نحوه مدیریت پول تأثیر گذاشتند.

مدیریت مالی در شرایط بحران

در این شرایط، بسیاری از خانوادهها به سمت برنامهریزی مالی محتاطانهتر رفتند و بیشتر از پیش به بررسی هزینهها و درآمدها پرداختند. استفاده از مشاورههای مالی و آموزههای مدیریت مالی برای بسیاری از خانوادهها به موضوعی کلیدی تبدیل شد.

بررسی رفتار مالی در کشورهای مختلف

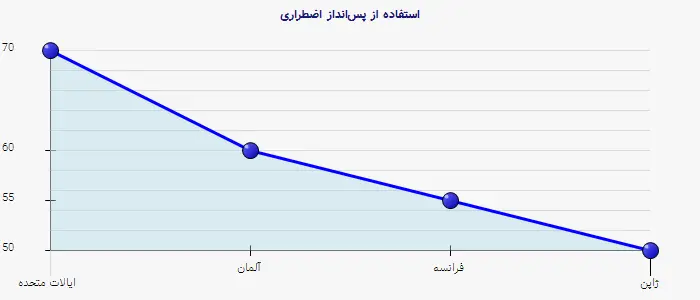

با توجه به تفاوتهای فرهنگی و اقتصادی، رفتار مالی خانوادهها در کشورهای مختلف متأثر از شرایط خاص هر کشور متفاوت است. بهطور مثال، در ایالات متحده، تقریباً 70% از خانوادهها از پسانداز اضطراری استفاده کردند، در حالی که در کشورهای اروپایی مانند آلمان، این نرخ به 60% میرسد. تحلیل این دادهها میتواند به ما درک بهتری از نحوه مواجهه با بحرانها بدهد.

جدول 3: استفاده از پسانداز اضطراری در کشورهای مختلف

| کشور | درصد استفاده از پسانداز اضطراری |

| ایالات متحده | 70% |

| آلمان | 60% |

| فرانسه | 55% |

| ژاپن | 50% |

نتایج و پیامدها

نتایج این تغییرات در رفتار مالی خانوادهها ناشی از بحران کرونا میتواند بهعنوان یک درس بزرگ در مدیریت مالی تلقی شود. افزایش پسانداز و تغییر در الگوهای مصرف نشاندهنده یک آگاهی بیشتر از اهمیت مدیریت مالی در زمانهای بحران است. این تغییرات میتواند منجر به عادات مالی پایدارتر و مسئولانهتری در میان خانوادهها گردد.

تأکید بر آموزش مالی

یکی از مهمترین پیامدهای این بحران، نیاز به آموزش در زمینه مدیریت مالی است. خانوادهها باید برای مواجهه با شرایط نامساعد اقتصادی و بحرانهای احتمالی در آینده، از اطلاعات و منابع موجود بهرهمند شوند. برگزاری کارگاهها و کلاسهای آموزشی در زمینه مدیریت مالی میتواند به تقویت این مهارتها کمک کند.

نتیجهگیری

در نهایت، تأثیر ویروس کرونا بر رفتار مالی خانوادهها نشاندهنده یک تغییر بنیادی در مدیریت مالی افراد و خانوادهها است. این بحران نه تنها برای سیستمهای مالی جهانی، بلکه برای خانوادهها بهعنوان واحدهای اجتماعی نیز یک آزمون بزرگ محسوب میشود. با بررسی عمیق این تغییرات، میتوان به درک بهتری از رفتار مالی خانوادهها در شرایط بحران دست یافت و برای مقابله با چنین شرایطی در آینده آمادهتر شد. منابع زیادی وجود دارند که میتوانند به این تحلیلها و بررسیها عمق بیشتری ببخشند، از جمله مقالات تحقیقاتی و گزارشات اقتصادی معتبر.

منابع:

1. Statista (2020). Impact of COVID-19 on family savings behavior.

2. World Bank (2021). Effects of COVID-19 on family income and consumption patterns.

3. International Labour Organization (2021). The impact of COVID-19 on employment and income.