تاریخچه نظریه بازار کارا و تحلیلهای رفتاری: تقابل دو پارادایم در مالی

مقدمهای بر تکامل تفکر مالی

نظریه بازار کارا و تحلیلهای رفتاری دو چارچوب نظری عمده در حوزه مالی هستند که به شکلدهی درک ما از عملکرد بازارهای مالی کمک شایانی کردهاند. این دو دیدگاه در طول چند دهه گذشته مسیری پر فراز و نشیب را طی کردهاند و درک تعامل بین آنها برای هر تحلیلگر مالی ضروری به نظر میرسد. نظریه بازار کارا بر این باور استوار است که قیمتهای داراییها تمام اطلاعات موجود را منعکس میکنند، در حالی که مالی رفتاری با معرفی مفاهیمی از روانشناسی شناختی، محدودیتهای این دیدگاه را به چالش میکشد. این مقاله به بررسی تاریخی هر دو نظریه، مبانی مفهومی آنها، شواهد تجربی و تأثیر متقابل آنها بر توسعه دانش مالی معاصر میپردازد. درک این تعامل پیچیده نه تنها برای آکادمیسینها، بلکه برای سرمایهگذاران، معاملهگران و سیاستگذاران نیز حیاتی است.

ظهور و تکامل نظریه بازار کارا

خاستگاههای اولیه و مبانی نظری

نظریه بازار کارا ریشه در کارهای اولیه اقتصاددانانی همچون لویی باچلیه در دهه ۱۹۰۰ دارد که حرکت قیمتها را شبیه به ‘’راه رفتن تصادفی‘’ توصیف کرد. با این حال، شکلگیری رسمی این نظریه در دهه ۱۹۶۰ و با کارهای یوجین فاما صورت گرفت که مقاله معروف خود با عنوان ‘’بازارهای کارای سرمایه‘’ را در سال ۱۹۷۰ منتشر ساخت. فاما سه شکل مختلف از کارایی بازار را معرفی کرد: شکل ضعیف، نیمهقوی و قوی. در شکل ضعیف، قیمتها تمام اطلاعات تاریخی را منعکس میکنند و تحلیل تکنیکال را بیفایده میسازند. شکل نیمهقوی بیان میدارد که قیمتها به سرعت به اطلاعات عمومی جدید واکنش نشان میدهند و تحلیل بنیادی را بیاثر میکند. در نهایت، شکل قوی ادعا میکند که حتی اطلاعات محرمانه نیز در قیمتها لحاظ شدهاند. این نظریه بر پایه چندین فرض کلیدی استوار است: سرمایهگذاران منطقی عمل میکنند، اطلاعات به سرعت و به صورت رایگان در دسترس همه قرار میگیرد و قیمتها به سرعت با اطلاعات جدید تطبیق مییابند.

شواهد تجربی اولیه و پذیرش گسترده

در دهههای ۱۹۶۰ و ۱۹۷۰، شواهد تجربی زیادی در حمایت از نظریه بازار کارا جمعآوری شد. مطالعات نشان دادند که استراتژیهای معاملاتی مبتنی بر تحلیل تکنیکال نتوانستهاند به صورت مداوم بازدهی بیشتری نسبت به خرید و نگهداری سبدهای متنوع ایجاد کنند. همچنین تحقیقات مربوط به زمانبندی بازار و انتخاب سهام حاکی از آن بود که اکثر مدیران پرتفوی نمیتوانند به طور مستمر شاخصهای بازار را شکست دهند. این یافتهها منجر به گسترش صندوقهای شاخصی و پذیرش گسترده نظریه بازار کارا در محیطهای آکادمیک و حرفهای شد. برای مثال، صندوق شاخصی ونگارد ۵۰۰ که در سال ۱۹۷۶ توسط جان سی. بوگل تأسیس شد، به یکی از موفقترین محصولات مالی تاریخ تبدیل گشت و فلسفه زیربنایی آن مبتنی بر پذیرش کارایی بازار بود. این دوره همچنین شاهد توسعه مدل قیمتگذاری داراییهای سرمایهای و تئوری پرتفوی مدرن بود که با نظریه بازار کارا هماهنگی کامل داشت.

طلوع مالی رفتاری و نقدها

شناسایی ناهنجاریهای بازار و محدودیتهای عقلانیت

از دهه ۱۹۸۰ به بعد، محققان شروع به شناسایی ناهنجاریهای سیستمی در بازارهای مالی کردند که با پیشبینیهای نظریه بازار کارا در تناقض بود. ناهنجاریهایی مانند اثر ژانویه، اثر اندازه (بازدهی بالاتر سهام کوچک)، نسبت ارزش دفتری به بازار و مومنتوم از جمله این موارد بودند. به طور همزمان، روانشناسانی مانند دانیل کانمن و آموس تورسکی در تحقیقات پیشگامانه خود، خطاهای سیستماتیک در قضاوت انسان تحت شرایط عدم قطعیت را مستند کردند. کار آنها که در چارچوب ‘’تئوری چشمانداز‘’ ارائه شد، نشان داد که افراد نسبت به زیانها حساسیت بیشتری دارند تا سودها، به رویدادهای کماحتمال وزن نامتناسب میدهند و تحت تأثیر چارچوببندی مسائل قرار میگیرند. این بینشها پایههای مالی رفتاری را تشکیل دادند که توسط محققانی همچون ریچارد تیلر، رابرت شیلر و هرش شفر توسعه یافت. مالی رفتاری ادعا میکند که این سوگیریهای شناختی و احساسی به طور جمعی میتوانند باعث انحراف قیمتها از ارزشهای ذاتی شوند.

مکانیزمهای اصلی در مالی رفتاری

مالی رفتاری چندین مکانیزم کلیدی را شناسایی کرده است که میتواند توضیحدهنده ناکاراییهای بازار باشد. اولین مورد، سوگیریهای شناختی مانند اعتماد بیشازحد، لنگر انداختن و تعصبات تأییدی است که بر تصمیمگیری سرمایهگذاران تأثیر میگذارند. دوم، محدودیتهای آربیتراژ است که نشان میدهد حتی اگر سرمایهگذاران منطقی (آربیتراژگران) وجود داشته باشند، ممکن است نتوانند قیمتها را به ارزش ذاتی خود بازگردانند به دلیل ریسکهای بنیادین، هزینههای معاملاتی و محدودیتهای زمانی. سوم، تأثیر روانی جمعی است که میتواند منجر به حبابهای سفتهبازی و هراسهای بازار شود. یک مثال تاریخی واضح، حباب داتکام در اواخر دهه ۱۹۹۰ است که در آن قیمتهای سهام شرکتهای فناوری به سطوح غیرمنطقی صعود کردند و سپس به شدت سقوط نمودند. این رویداد به تناقض ذاتی بین پیشبینیهای نظریه بازار کارا و واقعیت مشاهدهشده اشاره دارد و نشان میدهد که عوامل رفتاری میتوانند بر قیمتها تأثیر بسزایی بگذارند.

تعامل دو پارادایم و سنتز مدرن

ادغام دیدگاهها در نظریههای مالی معاصر

در دهههای اخیر، محققان تلاش کردهاند تا بینشهای هر دو نظریه را در چارچوبهای یکپارچه ادغام کنند. مدلهایی مانند ‘’مالی رفتاری استاندارد‘’ که توسط باربریس و تالر توسعه یافته است، سعی در ایجاد مدلهای کمی دارد که هم عناصر عقلانیت و هم سوگیریهای رفتاری را در بر میگیرد. در این دیدگاه، بازارها ممکن است در کوتاهمدت ناکارا باشند، اما در بلندمدت به سمت کارایی حرکت کنند. همچنین، ظهور فناوری و افزایش دسترسی به اطلاعات، برخی از جنبههای بازارها را کاراتر کرده است، اما همزمان مسیرهای جدیدی برای تأثیرات رفتاری ایجاد کرده است. معاملات الگوریتمی و سرمایهگذاری کمی از یک طرف به کاهش خطاهای انسانی کمک کردهاند، اما از طرف دیگر میتوانند منجر به رخدادهای ناگهانی و غیرمنطقی مانند ‘’فلش کرش‘’ شوند. این سنتز به ایجاد حوزههای تحقیقاتی جدیدی مانند نوروفایننس منجر شده است که با استفاده از تصویربرداری عصبی به مطالعه پایههای عصبی تصمیمگیری مالی میپردازد.

پیامدهای کاربردی برای سرمایهگذاری و سیاست

تقابل بین نظریه بازار کارا و مالی رفتاری پیامدهای عملی عمیقی برای سرمایهگذاران و سیاستگذاران دارد. از منظر سرمایهگذاری، پذیرش کارایی بازار منجر به استراتژیهای غیرفعال مانند سرمایهگذاری شاخصی میشود، در حالی که بینشهای مالی رفتاری میتواند فرصتهایی برای استراتژیهای فعال مبتنی بر شناسایی سوگیریهای رفتاری ایجاد کند. برای مثال، صندوقهای سرمایهگذاری که از استراتژیهای مومنتوم یا ارزش استفاده میکنند، اغلب بر اساس اصول مالی رفتاری عمل مینمایند. از دیدگاه سیاستگذاری، درک عوامل رفتاری میتواند به طراحی بهتر قوانین حفاظت از سرمایهگذار، بهبود افشای اطلاعات و ایجاد ثبات در سیستم مالی کمک کند. بحران مالی ۲۰۰۸-۲۰۰۷ نمونهای بارز از این است که چگونه رفتارهای گلهای، اعتماد بیشازحد و پیچیدگی محصولات مالی میتوانند منجر به ناکاراییهای گسترده بازار شود. این رویداد نشان داد که مدلهای مالی سنتی که بر پایه عقلانیت کامل بنا شده بودند، قادر به پیشبینی یا توضیح این بحران نبودند.

جدول ۱: مقایسه نظریه بازار کارا و مالی رفتاری

| جنبه مقایسه | نظریه بازار کارا | مالی رفتاری |

| فرض اساسی | سرمایهگذاران منطقی و عقلایی هستند | سرمایهگذاران تحت تأثیر سوگیریهای شناختی و احساسی قرار دارند |

| کارایی قیمتها | قیمتها تمام اطلاعات موجود را منعکس میکنند | قیمتها میتوانند منحرف شده و حباب ایجاد کنند |

| نقش آربیتراژ | آربیتراژ سریعاً قیمتها را تصحیح میکند | آربیتراژ با محدودیتهای ریسک و هزینه مواجه است |

| رویکرد سرمایهگذاری | سرمایهگذاری غیرفعال (صندوق شاخصی) | امکان استراتژیهای فعال برای بهرهبرداری از ناکاراییها |

| شواهد تجربی | بازدهی مداوم اکثر مدیران فعال کمتر از شاخص است | وجود ناهنجاریهایی مانند مومنتوم و اثر اندازه |

| دیدگاه زمانی | بلندمدت | کوتاهمدت و بلندمدت |

نتیجهگیری و مسیرهای آینده

تاریخچه نظریه بازار کارا و تحلیلهای رفتاری نشاندهنده یک تعامل پویا و سازنده بین دو پارادایم به ظاهر متضاد است. در حالی که نظریه بازار کارا چارچوبی قدرتمند برای درک بسیاری از پویاییهای بازار فراهم میکند، مالی رفتاری محدودیتهای آن را آشکار ساخته و دامنه تحلیل مالی را گسترش داده است. سنتز مدرن این دو دیدگاه منجر به درک ظریفتر و واقعبینانهتری از بازارهای مالی شده است. تحقیقات آینده احتمالاً بر ادغام بیشتر این دو حوزه، بررسی تأثیر فناوریهای نوین مانند هوش مصنوعی و یادگیری ماشین بر رفتار بازار و توسعه مدلهای پیشبینیکنندهتر متمرکز خواهد بود. برای سرمایهگذاران عملی، کلید موفقیت درک نقاط قوت و ضعف هر دو دیدگاه و تطبیق استراتژیهای خود با شرایط متغیر بازار است. بازارهای مالی نه کاملاً کارا و نه کاملاً غیرمنطقی هستند، بلکه اکوسیستمهای پیچیدهای هستند که در آن منطق و روانشناسی در تعامل دائمی با یکدیگر قرار دارند.

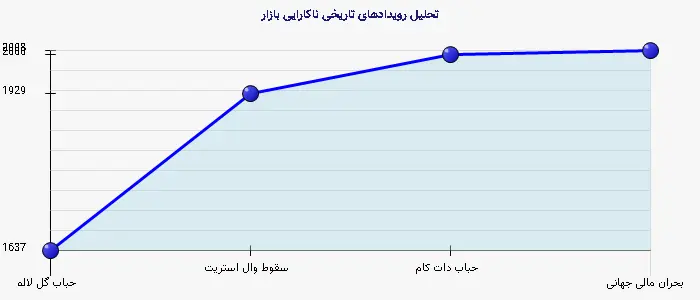

جدول ۲: نمونههای تاریخی از ناکارایی بازار و توضیحات رفتاری

| رویداد تاریخی | تاریخ | توصیف | توضیح رفتاری |

| حباب گل لاله هلند | ۱۶۳۷-۱۶۳۶ | افزایش نجومی قیمت پیاز گل لاله و سپس سقوط شدید | رفتار گلهای، اعتماد بیشازحد، داستانسرایی |

| سقوط وال استریت ۱۹۲۹ | ۱۹۲۹ | سقوط بازار سهام که منجر به رکود بزرگ شد | تفکر گروهی، هیجان جمعی، نادیده گرفتن ریسکهای سیستماتیک |

| حباب داتکام | ۲۰۰۰-۱۹۹۸ | افزایش قیمت شرکتهای اینترنتی بدون سودآوری | اعتماد بیشازحد به فناوری جدید، تأثیر رسانهها |

| بحران مالی جهانی | ۲۰۰۸-۲۰۰۷ | فروپاشی بازار مسکن و سیستم بانکی | غرور بیشازحد، پیچیدگی نامفهوم، واکنش بیشازحد به ریسک |