چالشهای اجتماعی در مدیریت مالی خانوادههای چندفرهنگی: تحلیل عمیق و راهکارها

مقدمهای بر مدیریت مالی در بافتهای چندفرهنگی

مدیریت مالی خانواده همواره یکی از ارکان اساسی ثبات اقتصادی و اجتماعی محسوب میشود، اما وقتی پای فرهنگهای مختلف در درون یک خانواده به میان میآید، این مدیریت با پیچیدگیهای منحصربهفردی روبرو میشود. خانوادههای چندفرهنگی، که در نتیجه ازدواجهای بینفرهنگی، مهاجرت یا زندگی در جوامع چندقومیتی شکل میگیرند، در تلفیق ارزشها، باورها و عادات مالی متفاوت با چالشهای عمیقی مواجه هستند. این چالشها تنها محدود به تفاوت در درآمد یا مخارج نیست، بلکه ریشه در نگرشهای فرهنگی عمیق نسبت به پول، پسانداز، سرمایهگذاری و نقشهای جنسیتی دارد. درک این تفاوتها و یافتن راهحلهای تعادلبخش، نه تنها ثبات مالی خانواده را تضمین میکند، بلکه به انسجام روابط و کاهش تنشهای اجتماعی کمک شایانی مینماید. در این مقاله، با نگاهی تحلیلی و مبتنی بر پژوهشهای معتبر، به بررسی ابعاد مختلف این چالشها و ارائه نمونههای واقعی و راهکارهای عملی خواهیم پرداخت.

تحلیل هنجارهای فرهنگی و تأثیر آن بر تصمیمگیری مالی

تعریف فرهنگ و ارتباط آن با پول

فرهنگ، به عنوان مجموعهای از ارزشها، باورها، هنجارها و رفتارهای آموخته شده، تأثیر شگرفی بر مدیریت منابع مالی افراد دارد. نگرش به پول در فرهنگهای مختلف طیفی از ابزار صرف برای مبادله تا نماد امنیت، قدرت یا حتی شر را دربرمیگیرد. برای مثال، در برخی فرهنگهای آسیایی، پسانداز و اجتناب از بدهی یک فضیلت بزرگ محسوب میشود، در حالی که در برخی فرهنگهای غربی، استفاده مسئولانه از اعتبار و وام برای سرمایهگذاری در آینده امری پذیرفتهشده است. این تفاوتهای بنیادین زمانی که دو فرد با پیشینه فرهنگی متفاوت تشکیل خانواده میدهند، میتواند به منبع دائمی اختلاف نظر تبدیل شود. پژوهشها نشان میدهند که درگیریهای مالی یکی از اصلیترین دلایل طلاق در خانوادههای چندفرهنگی است، چرا که پول اغلب به نمادی از تفاوتهای هویتی و ارزشی تبدیل میگردد.

نقشهای جنسیتی و کنترل منابع مالی

یکی از بارزترین نمودهای تفاوت فرهنگی در مدیریت مالی، انتظارات متفاوت از نقش زنان و مردان در تصمیمگیریهای مالی است. در برخی فرهنگها، مرد به عنوان نانآور اصلی و تصمیمگیرنده نهایی امور مالی شناخته میشود، در حالی که در فرهنگهای دیگر، مدیریت روزمره بودجه و هزینهها بر عهده زنان است و تصمیمگیریهای بزرگ به صورت مشترک اتخاذ میشود. این تقابل میتواند در خانوادههای چندفرهنگی به بروز احساس نابرابری، کاهش قدرت چانهزنی یکی از طرفین و ایجاد تنش منجر شود. مطالعه موردی خانوادهای ایرانی-آمریکایی نشان داد که تفاوت در نگرش به استقلال مالی زن (به عنوان ارزشی مثبت در فرهنگ آمریکایی و گاه تهدیدی برای انسجام خانواده در نگرش سنتیتر ایرانی) به چالش بزرگی در مدیریت سرمایهگذاریهای مشترک تبدیل شده بود.

چالشهای کلیدی در مدیریت مالی خانوادههای چندفرهنگی

ارتباطات و تفاوت در سبکهای گفتگو درباره پول

بحث آشکار درباره پول در برخی فرهنگها تابو محسوب میشود، در حالی که در برخی دیگر، شفافیت مالی کامل میان اعضای خانواده انتظار میرود. این تفاوت در سطح راحتی برای گفتگو میتواند مانع بزرگی در ایجاد یک برنامه مالی مشترک و شفاف باشد. مثلاً، ممکن است یکی از طرفین انتظار داشته باشد که همه درآمدها و داراییها به صورت کاملاً شفاف روی میز قرار گیرد، در حالی که دیگری حفظ حریم خصوصی مالی را حق خود بداند. این عدم تطابق میتواند به سوءظن و کاهش اعتماد منجر شود. بنابراین، ایجاد یک زبان مشترک و قوانین مشخص برای ارتباط درباره امور مالی، اولین گام ضروری در این خانوادهها است. کارشناسان تأکید میکنند که تمرین گفتگوهای مالی در فضاهای خنثی و با استفاده از ‘’منگویی‘’ به جای سرزنش، میتواند گشایشبخش باشد.

تعارض در اولویتهای هزینهکرد و پسانداز

فرهنگ، اولویتهای هزینهکرد را به شدت تحت تأثیر قرار میدهد. مواردی مانند اهمیت هزینه برای مراسم و تشریفات اجتماعی (مانند عروسیهای پرخرج، مهمانیهای بزرگ)، حمایت مالی از خانواده گسترده، هزینههای مذهبی، یا سرمایهگذاری بر آموزش فرزندان، وزن بسیار متفاوتی در فرهنگهای مختلف دارند. در خانوادههای چندفرهنگی، ممکن است یکی از طرفین اصرار بر فرستادن پول قابل توجهی به خانواده در کشور مبدأ داشته باشد، در حالی که دیگری این عمل را به ضرر آینده خانواده هستهای میداند. این تعارض نیازمند مذاکره، درک متقابل و غالباً یافتن راهحلهای میانه است. به عنوان مثال، میتوان بودجه مشخص و محدودی را برای حمایت از خانواده گسترده در نظر گرفت، در حالی که اهداف مالی مشترک زوج نیز به وضوح تعریف و دنبال شود.

تفاوت در نگرش به بدهی و استفاده از اعتبار

نگرش به وام و بدهی از دیگر نقاط اصطکاک است. در فرهنگهایی که بر خوداتکایی و پرهیز از قرض تأکید میشود، گرفتن وام مسکن یا وام تحصیلی ممکن است با احساس اضطراب و شکست همراه باشد. در مقابل، در فرهنگهایی که نظام اعتباری توسعهیافتهتر است، بدهی ‘’خوب‘’ (مانند وام برای خرید داراییهای مولد یا آموزش) به عنوان اهرمی برای پیشرفت مالی پذیرفته شده است. این تفاوت میتوانند برنامهریزی برای خرید خانه، خودرو یا سرمایهگذاری را با مشکل مواجه کند. پژوهشها نشان میدهند که این تعارض در میان مهاجران نسل اول به ویژه مشهود است، جایی که تجربه آنها از نظامهای مالی در کشور مبدأ میتواند با واقعیتهای کشور میزبان در تضاد باشد.

پیامدهای اجتماعی و روانی چالشهای مالی

استرس و تنش در روابط زناشویی

تعارضات مالی مداوم یکی از قویترین پیشبینکنندههای نارضایتی زناشویی و طلاق است. در خانوادههای چندفرهنگی، این تعارضات رنگ و بوی هویتی نیز به خود میگیرد و میتواند به احساس طردشدگی فرهنگی یا تحمیل ارزشها تعبیر شود. استرس ناشی از عدم توافق بر سر مسائل مالی میتواند به سایر حوزههای رابطه سرایت کند و فضای خانه را متشنج نماید. مطالعات طولی نشان میدهند زوجهای چندفرهنگی که موفق به ایجاد سازوکارهای مشخص برای مدیریت مالی شدهاند، از سطح رضایت بالاتر و پایداری بیشتری در رابطه برخوردارند. این سازوکارها شامل جلسات ماهانه بررسی مالی، تعریف سهم هر فرد در هزینهها و توافق بر سر یک صندوق اضطراری مشترک است.

تأثیر بر فرزندان و انتقال ارزشهای مالی بیننسلی

کودکان در خانوادههای چندفرهنگی در معرض پیامهای مالی متفاوت و گاه متناقض قرار میگیرند. این میتواند منجر به سردرگمی در شکلگیری عادات مالی آنها شود. از طرفی، اگر والدین بتوانند تفاوتهای خود را به شیوهای سازنده مدیریت کنند، این موقعیت فرصت بینظیری برای تربیت فرزندانی با انعطافپذیری فرهنگی بالا و توانایی درک دیدگاههای مختلف فراهم میآورد. نکته کلیدی، داشتن گفتگوی یکپارچه و منسجم با کودکان درباره پول است، حتی اگر پشت صحنه مذاکرات مفصلی بین والدین در جریان باشد. انتقال ارزشهای مالی سالم در این بافت، نیازمند عمدی بودن و شفافیت کنترلشده است.

انزوای اجتماعی و فشارهای جامعه میزبان

خانوادههای چندفرهنگی اغلب با فشارهای دوگانهای از سوی جامعه میزبان و جامعه کشور مبدأ روبرو هستند. انتظارات برای وفقپذیری با سبک زندگی و استانداردهای مصرفی جامعه میزبان میتواند با تمایل به حفظ سبک زندگی سنتی و تعهدات مالی نسبت به جامعه قومی در تعارض باشد. این فشار میتواند منجر به انزوای اجتماعی یا احساس ‘’غربت‘’ در هر دو بافت شود. مدیریت این فشار نیازمند ایجاد مرزهای مالی سالم و توانایی ‘’نه‘’ گفتن به درخواستهای نامتناسب، چه از درون جامعه میزبان و چه از جامعه قومی، دارد.

راهکارها و استراتژیهای مدیریتی برای خانوادههای چندفرهنگی

ایجاد ‘’فرهنگ مالی مشترک‘’ سوم

کارشناسان مالی و مشاوران خانواده بر این باورند که راه حل اصلی، حذف فرهنگهای قبلی نیست، بلکه خلق یک ‘’فرهنگ مالی مشترک سوم‘’ است. این فرهنگ جدید ترکیبی انتخابی و آگاهانه از عناصر هر دو فرهنگ است که با اهداف، ارزشها و شرایط زندگی مشترک زوج همخوانی دارد. ایجاد این فرهنگ نیازمند گفتگوهای مکرر، احترام متقابل و گاه آزمون و خطاست. به عنوان مثال، یک زوج ممکن است تصمیم بگیرند که سنت مهماننوازی یکی از فرهنگها را حفظ کنند، اما بودجه مشخص ماهانهای برای آن در نظر بگیرند تا از فشار مالی جلوگیری شود. یا ممکن است سنت پسانداز بالا از یک فرهنگ با رویکرد سرمایهگذاری جسورانهتر از فرهنگ دیگر تلفیق شود.

مشاوره تخصصی و استفاده از منابع مالی چندفرهنگی

درگیر کردن یک مشاور مالی یا روانشناس که درک مناسبی از پیچیدگیهای چندفرهنگی دارد، میتواند بسیار مفید باشد. این متخصصان میتوانند به عنوان میانجیهای بیطرف عمل کرده و ابزارهای عینیای برای تصمیمگیری ارائه دهند. علاوه بر این، استفاده از منابع آموزشی که به طور خاص برای خانوادههای چندفرهنگی طراحی شدهاند، مانند کتابها، وبینارها یا کارگاههای ‘’مدیریت مالی در ازدواجهای بینفرهنگی‘’ میتواند بسیار اثربخش باشد. این منابع به زوجها کمک میکند تا بدانند تجربه آنها منحصربهفرد نیست و راهحلهای عملیای وجود دارد.

برنامهریزی مالی ساختاریافته و انعطافپذیر

ایجاد یک برنامه مالی مکتوب که نقشها، مسئولیتها، اهداف کوتاهمدت و بلندمدت، و خطقرمزها را به وضوح تعریف کند، از بروز بسیاری از سوءتفاهمها جلوگیری مینماید. این برنامه باید هم ساختاریافته باشد تا امنیت ایجاد کند، و هم انعطافپذیر تا بتواند با تغییر شرایط تطبیق یابد. یک روش مؤثر، تعیین سه دسته حساب یا بودجه است: ‘’ما‘’ (هزینههای مشترک و اهداف خانواده)، ‘’من‘’ (پول اختصاصی هر فرد برای هزینههای شخصی بدون پاسخگویی) و ‘’ما+خانواده گسترده‘’ (بودجه مشخص برای تعهدات فراتر از خانواده هستهای).

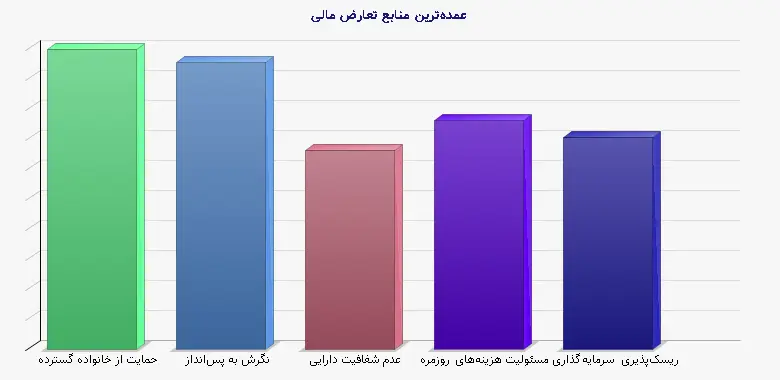

مطالعه موردی و ارائه دادهها

برای درک عینیتر این چالشها، دادههای نظرسنجی از ۵۰۰ خانواده چندفرهنگی در یک پژوهش دانشگاهی را بررسی میکنیم که عمدهترین منابع تعارض مالی را رتبهبندی کردهاند. این دادهها به وضوح نشان میدهند که مسائل مربوط به حمایت از خانواده گسترده و تفاوت در اولویت پسانداز در صدر اختلافات قرار دارند.

عمدهترین منابع تعارض مالی در خانوادههای چندفرهنگی (بر اساس نظرسنجی از ۵۰۰ خانوار)

| منبع تعارض | درصد خانوارهای گزارشدهنده | شدت تعارض (از ۱ تا ۱۰) |

| میزان و اولویت حمایت مالی از خانواده گسترده | ۶۸٪ | ۸.۲ |

| تفاوت در نگرش به پسانداز vs. هزینهکرد | ۶۵٪ | ۷.۹ |

| عدم شفافیت درباره داراییها/بدهیهای پیشین | ۴۵٪ | ۸.۵ |

| اختلاف در مسئولیتپذیری برای هزینههای روزمره | ۵۲٪ | ۶.۸ |

| تفاوت در ریسکپذیری برای سرمایهگذاریهای بزرگ | ۴۸٪ | ۷.۴ |

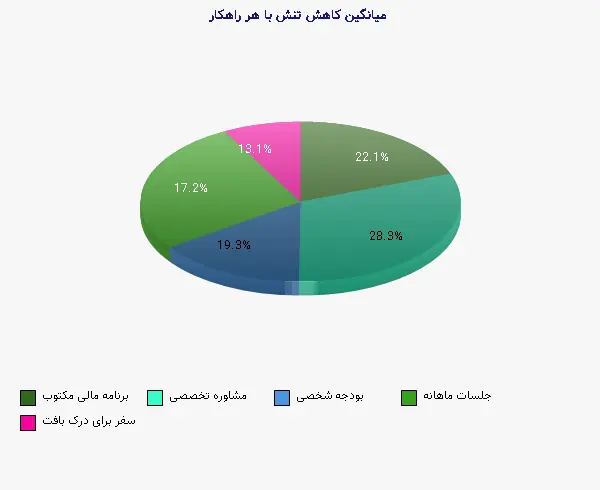

اثربخشی راهکارهای مدیریت تعارض مالی (بر اساس گزارش زوجها)

| راهکار اجراشده | میانگین کاهش در نمره تنش (از ۱۰) | درصد زوجهای بکارگیرنده |

| ایجاد برنامه مالی مکتوب مشترک | ۳.۲ | ۷۲٪ |

| مشاوره با متخصص آگاه به مسائل چندفرهنگی | ۴.۱ | ۳۵٪ |

| تعیین بودجه مستقل ‘’پول شخصی‘’ برای هر طرف | ۲.۸ | ۶۵٪ |

| برگزاری جلسات ماهانه مرور مالی | ۲.۵ | ۵۸٪ |

| سفر به کشور/فرهنگ یکدیگر برای درک بهتر بافت | ۱.۹ | ۴۰٪ |

جمعبندی و سخن پایانی

مدیریت مالی در خانوادههای چندفرهنگی را نباید صرفاً یک چالش اقتصادی دید، بلکه این یک فرآیند اجتماعی-فرهنگی پیچیده است که موفقیت در آن نیازمند مهارتهای ارتباطی، انعطافپذیری و خلاقیت است. همانطور که تحلیلها و دادههای ارائه شده نشان داد، تعارضات اغلب از تفاوت در هستههای عمیق ارزشی نشأت میگیرند. با این حال، این تفاوتها در صورت مدیریت صحیح میتوانند به نقطه قوتی برای خلق سیستمهای مالی مقاومتر و جامعتر تبدیل شوند. کلید موفقیت، جایگزینی رویکرد ‘’برد-باخت‘’ با نگرش ‘’برد-برد‘’، سرمایهگذاری بر ارتباطات شفاف و صادقانه، و در صورت نیاز، جستجوی کمک تخصصی است. در نهایت، خانوادههای چندفرهنگی که از این چالشها عبور میکنند، نه تنها به ثبات مالی میرسند، بلکه درسهای ارزشمندی در همکاری، احترام متقابل و غنای انسانی را برای نسلهای بعد به ارمغان میآورند. آینده مدیریت مالی در جهان به هم پیوسته امروز، در گرو یادگیری از این الگوهای موفق همکاری در عین تنوع است.

منابع معتبر

1. Dew, J., & Xiao, J. J. (2011). The financial management behavior scale: Development and validation. *Journal of Financial Counseling and Planning*.

2. Falicov, C. J. (2014). *Latino Families in Therapy* (2nd ed.). Guilford Press. (فصل مربوط به اقتصاد و مهاجرت).

3. Gudmunson, C. G., & Danes, S. M. (2011). Family financial socialization: Theory and critical review. *Journal of Family and Economic Issues*.

4. Hira, T. K., & Loibl, C. (Eds.). (2015). *Handbook of Consumer Finance Research*. Springer. (فصلهای مربوط به تفاوتهای فرهنگی).

5. Larson, J. H., & Holman, T. B. (2015). *Premarital Predictors of Marital Quality and Stability*. Routledge.

6. منابع سازمانهای معتبر: وبسایتهای موسسه مالی CFPB (Consumer Financial Protection Bureau) و The National Endowment for Financial Education (NEFE) اغلب مواد آموزشی مرتبط با تنوع فرهنگی ارائه میدهند.