بررسی عوامل مؤثر بر نوسانات نرخ ارز در بازارهای مالی

نوسانات نرخ ارز یکی از پویاترین و پیچیدهترین موضوعات در حوزه اقتصاد کلان و بازارهای مالی است که تأثیر مستقیمی بر تجارت بینالمللی، جریان سرمایه، تورم و ثبات اقتصادی کشورها دارد. درک عمیق عوامل محرک این نوسانات، برای سیاستگذاران، سرمایهگذاران، بنگاههای اقتصادی و حتی عموم مردم حیاتی است. این مقاله با رویکردی تحلیلی و با استناد به نظریههای اقتصادی و شواهد تجربی، به بررسی نظاممند عوامل بنیادین، مالی و روانشناختی مؤثر بر نرخ ارز میپردازد و با ارائه مثالهای متنوع از بازارهای واقعی، چارچوبی جامع برای تحلیل این پدیده ارائه میدهد. نوسانات ارز میتواند ناشی از تعامل پیچیدهای از متغیرهای اقتصادی کلان، شرایط بازارهای مالی، تصمیمات سیاستی و انتظارات فعالان بازار باشد که در ادامه به تفصیل مورد بررسی قرار خواهند گرفت.

عوامل بنیادین اقتصادی مؤثر بر نرخ ارز

عوامل بنیادین اقتصادی، سنگ بنای درک بلندمدت حرکات نرخ ارز هستند. این عوامل بازتابدهنده سلامت اساسی اقتصاد یک کشور و جذابیت نسبی آن برای سرمایهگذاری هستند. تغییر در این شاخصها اغلب موجب تغییرات ساختاری و ماندگار در ارزش پول ملی میشود. تحلیل این متغیرها به سرمایهگذاران کمک میکند تا روندهای آتی را پیشبینی کرده و تصمیمات آگاهانهتری اتخاذ نمایند. در این بخش، چهار رکن اصلی اقتصاد کلان که نرخ ارز را شکل میدهند، مورد بررسی قرار میگیرد.

نقش نرخ بهره و تفاضل نرخ بهره

نرخ بهره یکی از قدرتمندترین محرکهای کوتاهمدت و میانمدت نرخ ارز است. بر اساس نظریه برابری نرخ بهره، سرمایه تمایل دارد به سمت کشوری جریان یابد که بازدهی بالاتری (با تعدیل ریسک) ارائه میدهد. وقتی بانک مرکزی یک کشور نرخ بهره را افزایش میدهد، داراییهای مالی denominated به آن ارز (مانند اوراق قرضه دولتی) جذابتر میشوند. این امر تقاضا برای آن ارز را افزایش داده و ارزش آن را بالا میبرد. برای مثال، تشدید چرخه افزایش نرخ بهره توسط فدرال رزرو آمریکا از سال ۲۰۲۲ به بعد، یکی از دلایل اصلی تقویت بیسابقه دلار در برابر اکثر ارزهای اصلی جهان بود. سرمایهگذاران جهانی برای بهرهبرداری از بازدهی بالاتر، سرمایه خود را به سمت داراییهای دلاری سوق دادند. برعکس، بانک مرکزی ژاپن با تداوم سیاستهای انبساطی و نرخ بهره نزدیک به صفر، باعث تضعیف مداوم ین در برابر دلار شد.

تأثیر تراز تجاری و حساب جاری

تراز تجاری (تفاوت بین صادرات و واردات) و حساب جاری (که شامل تراز تجاری، درآمدهای اولیه و انتقالات جاری است) انعکاسدهنده عرضه و تقاضای بینالمللی برای یک ارز است. کشوری که مازاد تجاری بزرگی دارد (صادرات > واردات)، تقاضای خارجی برای پول ملی آن برای پرداخت بهای کالاهای صادراتی، بیشتر است. این امر معمولاً منجر به فشار صعودی بر ارزش ارز میشود. آلمان و چین نمونههای کلاسیک این پدیده هستند. مازاد تجاری عظیم چین برای سالها نقش مهمی در تقویت یوان ایفا کرد. در مقابل، کشورهای دارای کسری تجاری مزمن مانند آمریکا، تحت فشار نزولی بر ارز ملی خود قرار دارند، زیرا برای پرداخت واردات، نیاز به عرضه پول ملی و خرید ارز خارجی دارند. با این حال، این رابطه همیشه خطی نیست، زیرا جریانهای سرمایه مالی میتوانند اثرات تراز تجاری را خنثی یا معکوس کنند.

اهمیت شاخصهای تورم و قدرت خرید

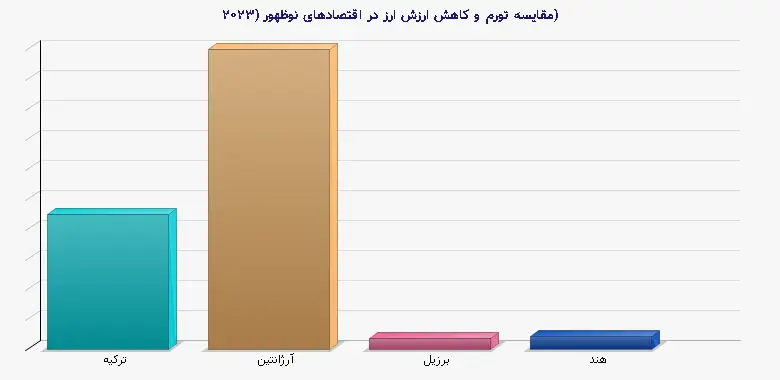

تورم، قدرت خرید داخلی یک ارز را از بین میبرد و بر رقابتپذیری خارجی اقتصاد تأثیر میگذارد. نظریه برابری قدرت خرید (PPP) بیان میکند که نرخ ارز در بلندمدت باید به سطحی تعدیل شود که قیمت یک سبد کالای یکسان در دو کشور برابر شود. اگر تورم در کشوری بالاتر از شریک تجاری اصلی آن باشد، انتظار میرود ارزش پول آن کشور در بلندمدت کاهش یابد تا قیمتهای نسبی تعدیل شوند. برای مثال، تورم بسیار بالا در ترکیه و آرژانتین در سالهای اخیر، عامل اصلی سقوط ارزش لیره و پزو بوده است. بانکهای مرکزی برای مقابله با تورم ممکن است نرخ بهره را افزایش دهند که اثراتی پیچیده بر ارز دارد. جدول زیر مقایسهای از نرخ تورم و تغییرات نرخ ارز در چند اقتصاد نوظهور در سال ۲۰۲۳ را نشان میدهد.

تأثیر رشد اقتصادی و ثبات سیاسی

نرخ رشد اقتصادی بلندمدت و چشمانداز آینده یک کشور، جریانهای سرمایه بلندمدت را هدایت میکند. اقتصادهای با رشد قوی و پایدار، فرصتهای سرمایهگذاری بیشتری جذب میکنند که منجر به ورود سرمایه خارجی و تقویت ارز میشود. ثبات سیاسی و حکمرانی خوب نیز از پیششرطهای اساسی برای جلب اعتماد سرمایهگذاران خارجی است. بیثباتی سیاسی، ریسک کشور را افزایش داده و میتواند موجب فرار سرمایه و سقوط شدید ارز شود. بحران پوند بریتانیا در سال ۲۰۲۲ پس از اعلام بسته مالی بیثبات کننده دولت تراس، نمونهای بارز از تأثیر سریع و شدید انتظارات بازار و از دست دادن اعتماد بر نرخ ارز بود. در مقابل، ثبات و رشد نسبی اقتصاد سوئیس، فرانک این کشور را به یک پناهگاه امن تبدیل کرده است.

عوامل بازار مالی و سفتهبازی

بازارهای ارز امروزه تا حد زیادی تحت سلطه جریانهای مالی و فعالیت سفتهبازی هستند که گاه میتوانند در کوتاهمدت بر عوامل بنیادین اقتصادی غلبه کنند. حجم معاملات روزانه در بازار فارکس به بیش از ۷ تریلیون دلار میرسد که بخش عمده آن مربوط به معاملات سفتهبازی، پوشش ریسک و جابجاییهای پرتفوی سرمایهگذاران نهادی است. این بخش به تحلیل مکانیسمهایی میپردازد که از طریق بازارهای مالی، نوسانات ارز را تشدید یا حتی ایجاد میکنند. درک این نیروها برای هر فعال بازار ضروری است، زیرا میتوانند منجر به حرکتهای شدید و سریع قیمتی شوند که با اصول بنیادی اقتصادی همخوانی نداشته باشند.

معاملات الگوریتمی و تأثیر فناوری

ظهور معاملات فرکانس بالا (HFT) و الگوریتمهای معاملاتی پیچیده، ماهیت بازار ارز را دگرگون کرده است. این سیستمها بر اساس مجموعهای از قواعد از پیش تعریف شده (مانند شتاب قیمت، شکست سطوح تکنیکال، یا همبستگی لحظهای) اقدام به خرید و فروش میکنند. آنها میتوانند روندها را تقویت کرده و نوسانات را در بازههای زمانی بسیار کوتاه (حتی میلیثانیه) تشدید کنند. فلیشکراش یا سقوط لحظهای پوند در اکتبر ۲۰۱۶، که در آن پوند در چند دقیقه ۶ درصد افت کرد و سپس بازیابی شد، به طور گسترده به فعالیت الگوریتمها نسبت داده میشود. این رویداد نشان میدهد که چگونه فناوری میتواند نقدینگی ظاهری بازار را در مواقع استرس از بین ببرد و مسیرهای جدیدی از ریسک سیستماتیک ایجاد کند.

نقش آربیتراژ و سرمایهگذاری حامل

آربیتراژ به معنی بهرهبرداری از تفاوت قیمت یک دارایی در دو بازار مختلف است. در بازار ارز، آربیتراژ سهگانه تضمین میکند که نرخهای مبادله در بازارهای مختلف همگرا باشند. سرمایهگذاری حامل نیز یک استراتژی محبوب است که در آن سرمایهگذاران پول خود را از کشوری با نرخ بهره پایین به کشوری با نرخ بهره بالا منتقل میکنند تا از تفاوت نرخ سود بهرهبرداری کنند. این جریانهای سرمایه عظیم، نرخ ارز را در کوتاهمدت تحت تأثیر قرار میدهند. با این حال، این استراتژی ریسک کاهش ارزش غیرمنتظره ارز مقصد را به همراه دارد که میتواند تمام سود ناشی از تفاوت نرخ بهره را از بین ببرد. بحران مالی آسیا در سال ۱۹۹۷ تا حدی ناشی از توقف ناگهانی جریانهای سرمایه حامل به اقتصادهای نوظهور منطقه بود.

تأثیر مشتقات مالی و پوشش ریسک

بازارهای مشتقات ارزی (مانند سواپ، آپشن و فیوچرز) ابزارهای ضروری برای بنگاههای بینالمللی برای مدیریت ریسک ارزی هستند. با این حال، این بازارها همچنین میتوانند منابع نوسانات باشند. هنگامی که تعداد زیادی از مشارکتکنندگان موقعیتهای پوشش ریسک مشابهی را اتخاذ میکنند (مثلاً خرید دلار در آستانه افزایش نرخ بهره فدرال رزرو)، این تقاضای متمرکز میتواند خود قیمت را به حرکت درآورد. علاوه بر این، سفتهبازان بزرگ مانند صندوقهای تأمینی، از مشتقات برای ایجاد اهرم بالا و شرطبندی بر روی حرکتهای ارزی استفاده میکنند. حمله سفتهبازان به پوند در سال ۱۹۹۲ که منجر به خروج بریتانیا از مکانیسم نرخ ارز اروپایی (ERM) شد، نمونه تاریخی معروفی از قدرت بازارهای مالی در به چالش کشیدن سیاستهای ارزی بانکهای مرکزی است.

روانشناسی بازار و اثر گلهای

رفتار جمعی سرمایهگذاران اغلب با عقلانیت اقتصادی فردی فاصله دارد. اثر گلهای زمانی رخ میدهد که معاملهگران جهت حرکت بازار را دنبال میکنند، صرفاً به این دلیل که دیگران نیز چنین میکنند، نه بر اساس تحلیل بنیادی جدید. این رفتار میتواند حبابهای ارزی یا سقوطهای وحشتزده را ایجاد کند. احساسات بازار که توسط اخبار، گزارشهای تحلیلی و شبکههای اجتماعی تقویت میشود، نقش مهمی در تشدید نوسانات کوتاهمدت ایفا میکند. به عنوان مثال، اظهارات غیرمنتظره مقامات بانک مرکزی درباره سیاست آینده اغلب موجب نوسانات شدید لحظهای میشود که پس از مدتی تعدیل میگردد. درک این پویاییهای روانشناختی برای تفسیر حرکات روزانه بازار ضروری است.

مداخلات بانک مرکزی و سیاستگذاری

بانکهای مرکزی و دولتها، بازیگران اصلی در بازار ارز هستند که از طریق ابزارهای سیاستی مستقیم و غیرمستقیم بر ارزش پول ملی تأثیر میگذارند. اهداف آنها میتواند متنوع باشد: کنترل تورم، حفظ رقابتپذیری صادرات، تأمین ثبات مالی یا مدیریت بدهی خارجی. این بخش به بررسی مکانیسمها و اثربخشی مداخلات ارزی و هماهنگی سیاستهای پولی و مالی میپردازد. تصمیمات سیاستی نه تنها بر اساس شرایط داخلی، بلکه به طور فزایندهای در پاسخ به تحولات اقتصاد جهانی و اقدامات سایر بازیگران بزرگ اتخاذ میشود.

مداخله مستقیم در بازار ارز

مداخله مستقیم شامل خرید یا فروش مقادیر کلان ارزهای خارجی توسط بانک مرکزی برای تأثیرگذاری بر نرخ مبادله است. برای مثال، بانک مرکزی ژاپن به طور متناوب برای جلوگیری از تقویت بیش از حد ین (که به صادرات آسیب میزند) اقدام به فروش ین و خرید دلار میکند. بانک ملی سوئیس نیز برای جلوگیری از تقویت فرانک، سیاست نرخ مبادله حداقلی را در گذشته اعمال کرد. اثربخشی این مداخلات معمولاً کوتاهمدت است مگر اینکه با تغییر در سیاست پولی (مانند نرخ بهره) همراه شود. مداخله در برابر فشارهای بازار با حجم معاملات چند تریلیون دلاری روزانه، نیاز به ذخایر ارزی عظیم و باورپذیری سیاست دارد. شکست مداخلات بانک مرکزی بریتانیا در سال ۱۹۹۲ در برابر حمله سفتهبازان، نماد محدودیت این ابزار است.

سیاست پولی و ارتباط آن با نرخ ارز

سیاست پولی ابزار غیرمستقیم اما بسیار قدرتمندی برای تأثیرگذاری بر نرخ ارز است. افزایش نرخ بهره برای مقابله با تورم معمولاً ارز را تقویت میکند. با این حال، اگر افزایش نرخ بهره منجر به کاهش رشد اقتصادی و انتظارات منفی شود، اثر نهایی میتواند تضعیف ارز باشد. بانکهای مرکزی مدرن به دقت ارتباطات خود را مدیریت میکنند تا انتظارات بازار را هدایت نمایند. سیاست انبساطی کمی (QE) که شامل خرید داراییها توسط بانک مرکزی و تزریق نقدینگی است، معمولاً منجر به تضعیف ارز میشود. برنامههای QE فدرال رزرو پس از بحران ۲۰۰۸، عامل مهمی در تضعیف بلندمدت دلار بود. امروزه، هماهنگی یا واگرایی سیاست پولی بین بانکهای مرکزی بزرگ (مانند فدرال رزرو، ECB، BOJ) یکی از عوامل اصلی روندهای ارزی است.

کنترلهای سرمایه و محدودیتهای ارزی

برخی کشورها، به ویژه اقتصادهای در حال توسعه با بازارهای مالی کمعمق، برای کاهش نوسانات ویرانگر ارز، از کنترلهای جریان سرمایه استفاده میکنند. این کنترلها میتواند شامل محدودیتهای قانونی بر خروج سرمایه، مالیات بر معاملات ارزی، یا الزامات ذخیره ویژه برای سرمایهگذاری خارجی باشد. مالزی پس از بحران آسیا در سال ۱۹۹۸، کنترلهای موقتی بر سرمایه اعمال کرد که به ثباتبخشی به رینگیت کمک نمود. چین نیز سیستم مدیریت شده نرخ ارز را با کنترلهای گسترده سرمایه حفظ میکند. در حالی که این اقدامات میتوانند در کوتاهمدت از فشارهای خارجی محافظت کنند، ممکن است به کارایی بازار آسیب زده و اعتماد سرمایهگذاران بلندمدت را تضعیف کنند. این کشورها باید بین ثبات و آزادسازی اقتصادی تعادل ایجاد نمایند.

جمعبندی و چشمانداز آینده

نوسانات نرخ ارز محصول تعامل پویای عوامل بنیادین اقتصادی، نیروهای بازار مالی و تصمیمات سیاستی است. در دنیای امروز که با جهانیسازی مالی، فناوریهای معاملاتی پیشرفته و عدم قطعیتهای ژئوپلیتیکی مواجه است، پیشبینی حرکات ارز به امری بسیار پیچیده تبدیل شده است. با این حال، چارچوب تحلیلی ارائه شده در این مقاله میتواند به ذینفعان مختلف کمک کند تا ریشه نوسانات را شناسایی کرده و واکنش مناسبتری نشان دهند. برای سرمایهگذاران، درک این عوامل کلید مدیریت ریسک ارزی در پرتفوی بینالمللی است. برای سیاستگذاران، طراحی سیاستهای جامع که هم به اهداف داخلی و هم به تعادل خارجی توجه دارند، ضروری است. به نظر میرسد در آینده، عواملی مانند پذیرش گسترده ارزهای دیجیتال توسط بانکهای مرکزی (CBDC)، تشدید رقابت ژئوپلیتیکی و چالشهای بدهی جهانی، ابعاد جدیدی به معادلات نرخ ارز اضافه خواهند کرد. موفقیت در این محیط پویا مستلزم یادگیری مداوم، انعطافپذیری و تحلیل چندلایه است.