تحلیل مقایسهای سیستمهای مالی در کشورهای مختلف

در دنیای امروز، سیستمهای مالی به عنوان یکی از ارکان اصلی توسعه اقتصادی و اجتماعی هر کشور به شمار میآیند. این سیستمها نه تنها شامل بانکها و موسسات مالی، بلکه به بازارهای سرمایه، بیمه و سیستمهای پرداخت نیز مربوط میشوند. در این مقاله، به تحلیل مقایسهای سیستمهای مالی در کشورهای مختلف با تمرکز بر عملکرد، ساختار و چالشهای این سیستمها میپردازیم. کشورهای مورد بررسی شامل ایالات متحده، آلمان، چین و هند خواهند بود. اجرای این تحلیل به ما این امکان را میدهد که نقش و تأثیرات سیستمهای مالی بر رشد و توسعه اقتصادی را مورد بررسی قرار دهیم.

کشورهای مختلف با سیستمهای مالی متفاوتی از جمله ایالات متحده، آلمان، چین و هند، چالشها و فرصتهای خود را در توسعه اقتصادی بررسی میکنند. این مقاله به تحلیل دقیق این سیستمها و تأثیرات آنها بر رشد اقتصادی میپردازد.

1. ساختار سیستمهای مالی

1.1 تعریف سیستم مالی

سیستم مالی به مجموعهای از نهادها، بازارها و ابزارها اطلاق میشود که در آن انتقال وجوه و مدیریت ریسک میان مختلف بازیگران اقتصادی صورت میگیرد. هدف اصلی این سیستم، تخصیص بهینه منابع مالی و تسهیل رشد اقتصادی است.

1.2 اجزا و نهادهای کلیدی

اجزا و نهادهای کلیدی در سیستمهای مالی شامل بانکهای تجاری، موسسات مالی غیر بانکی، بازارهای بورس اوراق بهادار، شرکتهای بیمه و نهادهای نظارتی است. در هر کشور، این نهادها متناسب با نیازهای اقتصادی و اجتماعی آن کشور ایجاد شده و عمل میکنند.

2. مقایسه سیستمهای مالی در کشورهای مختلف

2.1 آمریکا: سیستم مالی پیشرفته و رقابتی

کشور ایالات متحده دارای یکی از پیشرفتهترین سیستمهای مالی جهان است. این سیستم شامل عملکرد قوی بازار سرمایه، وجود موسسات مالی متنوع و نهادهای نظارتی مؤثر و نظاممند است. بانکهای بزرگ مانند جی پی مورگان و بانک آو امریکا به عنوان نهادهای مالی کلیدی در این کشور عمل میکنند.

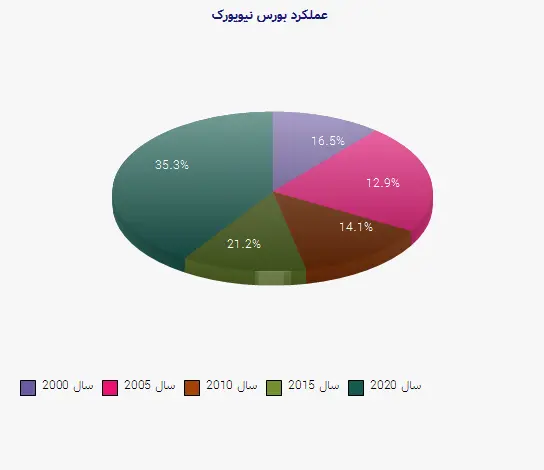

2.1.1 عملکرد بازار سرمایه

بازارهای مالی ایالات متحده به طور گستردهای شناخته شده و ترجیح داده میشوند. بورس اوراق بهادار نیویورک (NYSE) به عنوان یکی از بزرگترین و شناختهشدهترین بورسهای جهان،

.

2.2 آلمان: سیستم مالی منظم و اصولی

آلمان نیز دارای نظام مالی قوی و ساختاری منظم است. بانکهای آلمانی، مانند دویچه بانک، نقش محوری در سیستم مالی اروپا دارند. تمرکز بر بانکداری محلی و منطقهای از ویژگیهای بارز سیستم مالی آلمان است.

2.2.1 نظام بانکداری منطقهای

به عنوان مثال، بانکهای محلی و منطقهای به تأمین مالی کسب و کارهای کوچک و متوسط کمک بسیاری میکنند. این نظام باعث تقویت اقتصاد محلی و توزیع عادلانهتر منابع مالی میگردد.

2.3 چین: نظام مالی نوآور و در حال تحول

نظام مالی چین به دلیل سریعترین رشد اقتصادی در جهان، به چالشها و فرصتهای جدیدی مواجه است. با ظهور فناوریهای جدید پرداخت مانند Alipay و WeChat Pay، چین به سمت دیجیتالی شدن سیستم مالی پیش میرود.

2.3.1 نقش فناوری در سیستم مالی

فناوریهای مالی به سرعت در چین در حال گسترش هستند و این کشور به دنبال پیشرفت در راهکارهای دیجیتال و فینتک است. دادههای زیر نشاندهنده گسترش استفاده از روشهای دیجیتال پرداخت در چین هستند:

| سال | درصد استفاده از پرداخت دیجیتال |

| 2015 | 25 |

| 2018 | 60 |

| 2020 | 80 |

2.4 هند: چالشهای مالی و فرصتها

هند، به عنوان یکی از کشورهای در حال توسعه، با چالشهایی چون دسترسی محدود به منابع مالی و عدم توسعه زیرساختهای مالی روبهروست. با این حال، تلاشهایی برای بهبود این وضعیت در حال انجام است.

2.4.1 برنامههای دولت برای توسعه سیستم مالی

دولت هند با ایجاد زیرساختهای مالی و ارتقاء دسترسی به خدمات مالی از طریق فناوری، به دنبال بهبود وضعیت مالی در کشور است.

3. چالشهای فراروی سیستمهای مالی

3.1 عدم توازن بین سیستمها

یکی از چالشهای اصلی کشورهای در حال توسعه، عدم توازن بین سیستمهای مالی و نیازهای اقتصادی است. بسیاری از افراد در این کشورها به خدمات مالی دسترسی ندارند و این امر میتواند به عدم رشد اقتصادی منجر شود.

3.2 تغییرات فناوری

با پیشرفت فناوری، سیستمهای مالی قدیمی نیاز به بازسازی دارند. فناوری بلاکچین و ارزهای دیجیتال از جمله تغییراتی هستند که باعث تحول در سیستمهای مالی خواهند شد.

3.3 تحولات سیاسی و اقتصادی

تغییرات سیاسی و اقتصادی در کشورهای مختلف میتواند بر عملکرد سیستمهای مالی تأثیر بگذارد. به عنوان مثال، بحرانهای اقتصادی در اروپا تأثیر مستقیمی بر سیستمهای مالی اروپا دارند.

4. نتیجهگیری

نظامهای مالی هر کشور نقش بسیار مهمی در توسعه و پیشرفت اقتصادی آن ایفا میکنند. ایالات متحده با یک سیستم مالی پیشرفته و قوی، آلمان با نظمی منظم، چین با نوآوریهای سریع و هند با چالشهای بیشتر، نمونههای گوناگونی از سیستمهای مالی را نمایندگی میکنند. در نهایت، تمامی این موارد بر لزوم ایجاد و بهبود سیستمهای مالی مطلوب در هر کشور تأکید میکند.

در تحلیل کلی، رویکردهای مختلف به سیستم مالی میتواند به بهبود کارایی و افزایش رشد اقتصادی کمک کند. با توجه به روندهای جهانی، کشورها باید به توسعه و بهینهسازی سیستمهای مالی خود بپردازند.

منابع

1. Allen, F., & Santomero, A. M. (2001). What Do Financial Intermediaries Do? Journal of Banking & Finance.

2. Mishkin, F. S. (2015). The Economics of Money, Banking, and Financial Markets. Pearson.

3. Roubini, N., & Mihm, S. (2015). Crisis Economics: A Crash Course in the Future of Finance. Penguin Press.

4. World Bank. (2021). Global Financial Development Report 2021/2022: Financial Inclusion.

5. International Monetary Fund. (2020). Financial Systems and Financial Stability.

پرسش و پاسخهای متداول

سیستم مالی به مجموعهای از نهادها، بازارها و ابزارها اطلاق میشود که در آن انتقال وجوه و مدیریت ریسک میان بازیگران اقتصادی صورت میگیرد و هدف اصلی آن تخصیص بهینه منابع مالی و تسهیل رشد اقتصادی است.

سیستم مالی ایالات متحده یکی از پیشرفتهترین سیستمهای مالی جهان است که شامل عملکرد قوی بازار سرمایه، وجود موسسات مالی متنوع و نهادهای نظارتی مؤثر و نظاممند میباشد. بانکهای بزرگ مانند جی پی مورگان و بانک آو امریکا به عنوان نهادهای کلیدی در این سیستم عمل میکنند.

هند به عنوان یکی از کشورهای در حال توسعه با چالشهایی چون دسترسی محدود به منابع مالی و عدم توسعه زیرساختهای مالی مواجه است، با این حال دولت اقداماتی برای بهبود این وضعیت از طریق ایجاد زیرساختهای مالی و ارتقاء دسترسی به خدمات مالی انجام میدهد.

نظام مالی چین به دلیل سریعترین رشد اقتصادی در جهان با چالشها و فرصتهای جدیدی مواجه است و فناوریهای مالی به سرعت در آن در حال گسترش هستند، بهطوریکه چین به سمت دیجیتالی شدن سیستم مالی پیش میرود و از راهکارهای دیجیتال و فینتک استفاده میکند.