تأثیر رفتارهای مالی بر آموزش مالی فرزندان

آموزش مالی فرزندان یک موضوع بسیار مهم و حائز اهمیت است که تأثیرات عمیقی بر رفتارهای مالی و وضعیت اقتصادی آینده آنها دارد. والدین به عنوان الگوهای اولیه برای فرزندان، نقش اساسی در شکلدهی به نگرشهای مالی آنها ایفا میکنند. رفتارهای مالی والدین از قبیل نحوه صرفوجوه، پسانداز، و سرمایهگذاری میتواند تأثیر قابل توجهی بر ادراک و رفتارهای مالی فرزندان داشته باشد. این مقاله به بررسی تأثیر رفتارهای مالی خانوادهها بر آموزش مالی فرزندان میپردازد و با ارائه مثالها و دادههای معتبر، ابعاد مختلف این تأثیرات را تحلیل میکند.

اهمیت آموزش مالی در سنین پایین

آموزش مالی در سنین پایین با هدف ایجاد پایههای مناسب برای مدیریت مالی آینده کودک آغاز میشود. تحقیقات نشان میدهد که فرزندان از سنین بسیار پایین تحت تأثیر رفتارهای مالی والدین قرار دارند. بهطور خاص، هنگامی که والدین در امور مالی خود شفاف و منطقی عمل کنند، فرزندان آنها نیز به احتمال بیشتری رفتارهای مالی صحیحی را یاد میگیرند. یک مطالعه در دانشگاه مریلند نشان داد که آموزش مالی در سنین پایین میتواند به کاهش بدهیها و افزایش سرمایهگذاری در بزرگسالی منجر شود (Lusardi & Mitchell, 2014).

در این راستا، والدین باید به برقراری گفتوگوهای مالی با فرزندان خود بپردازند و به آنها نحوه مدیریت پول، انتخابهای مالی و صرفهجویی را بیاموزند. بررسی نشان میدهد که کودکانی که از والدین خود در مورد مسائل مالی یاد میگیرند، در آینده احتمال بیشتری دارند که به صورت مستقل و منطقی عمل کنند.

رفتارهای مالی والدین و تأثیر آن بر فرزندان

والدین به عنوان الگوهای اصلی رفتارهای مالی، میتوانند با نشاندادن شیوههای صحیح مدیریت مالی، به آموزش فرزندان خود کمک کنند. به عنوان مثال، هنگامی که والدین عادت به پسانداز دارند و این رفتار را به فرزندان خود آموزش میدهند، این عادت به احتمال زیاد در فرزندان نیز شکل خواهد گرفت. این امر میتواند به فرزندان کمک کند تا از دوران جوانی خود به سمت استفاده بهینه از منابع مالی حرکت کنند.

بر اساس یک مطالعه در دانشگاه ایالتی میشیگان، کودکانی که والدین آنها رفتارهای مالی مثبتی مانند پسانداز کردن و برنامهریزی مالی انجام میدهند، به احتمال بیشتری در بزرگسالی خود را مدیریت مالی کنند (Joo, 2008). به عنوان مثال، اگر یک والد، یک بودجه ماهانه تنظیم کرده و به آن پایبند باشد، فرزند این والد به احتمال زیاد در بزرگسالی خود نیز به برنامهریزی مالی اهمیت خواهد داد.

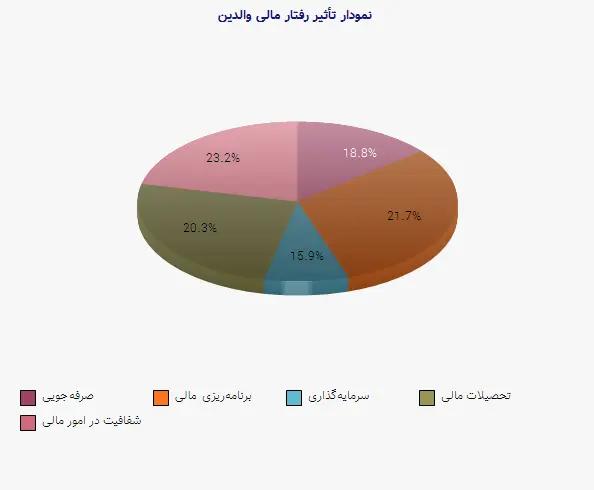

جداول و نمودارهای آموزشی

به منظور درک بهتر تأثیر رفتارهای مالی والدین بر آموزش مالی فرزندان، میتوانیم از دادههای مربوط به توجه والدین به امور مالی استفاده کنیم. در جدول زیر، رفتارهای مالی مختلف والدین و تأثیر آنها بر رفتار مالی فرزندان را نشان میدهیم.

| رفتار مالی والدین | درصد تأثیر بر رفتار فرزندان (%) |

| صرفهجویی | 65 |

| برنامهریزی مالی | 75 |

| سرمایهگذاری | 55 |

| تحصیلات مالی | 70 |

| شفافیت در امور مالی | 80 |

تاثیر ایجاد عادات مالی

ایجاد عادات مالی صحیح یک بخش کلیدی از آموزش مالی فرزندان است. عادات مالی نهتنها میتواند به مدیریت بهتر پول کمک کند بلکه میتواند به فرزندان در تصمیمگیریهای مالی درست یاری دهد. به عنوان مثال، کودکانی که از سنین پایین مفاهیم مانند ‘’پسانداز برای یک هدف‘’ را یاد میگیرند، در آینده احتمال بیشتری دارد که از منابع مالی خود بهینه استفاده کنند و از بدهیها پرهیز کنند.

شواهد نشان میدهد که والدین میتوانند از طریق تجربیات یادگیری واقعی، مانند تنظیم یک حساب پسانداز برای فرزندان و تشویق آنها به اندوختن پول برای خرید یک بازی یا وسیله دلخواه، به شکلگیری این عادات مالی کمک کنند.

نقش فرهنگ در آموزش مالی

فرهنگ یک عامل مهم در آموزش مالی فرزندان به شمار میرود. ارزشهای مالی خانوادهها و جامعه میتواند تأثیر بسزایی بر نگرشهای مالی فرزندان داشته باشد. به عنوان مثال، در فرهنگهایی که مصرفگرایی محوریت دارد، فرزندان احتمالاً بهطور کمتری به ارزش پسانداز و سرمایهگذاری توجه میکنند.

تحقیقات نشان میدهد که در جوامعی که ارزشهای مالی مثبت تقویت میشود، فرزندان به احتمال بیشتری به سمت رفتارهای مالی مثبت حرکت میکنند (Huang et al., 2015). لذا والدین باید با توجه به فرهنگ و ارزشهای خود، الگوهای مالی مناسبی را برای فرزندان خود ارائه دهند.

آموزش مهارتهای مالی در مدارس

در کنار تأثیر والدین، آموزش مهارتهای مالی در مدارس نیز نقش مهمی در شکلدهی به رفتارهای مالی فرزندان ایفا میکند. این آموزشها میتواند به فرزندان کمک کند تا بهتر با مفاهیم مالی آشنا شوند و درک بهتری از مدیریت مالی پیدا کنند.

تأثیر برنامههای آموزشی بر رفتارهای مالی

برنامههای آموزشی مالی میتواند به ارتقاء اطلاعات و مهارتهای مالی فرزندان کمک کند. به عنوان مثال، برنامههایی که شامل بازیهای شبیهسازی مالی، کارگاههای آموزشی و پروژههای گروهی هستند، به فرزندان کمک میکنند تا مفاهیم مالی را به شکلی عملی و جذاب یاد بگیرند.

یک مطالعه در ایالات متحده نشان داد که دانشآموزانی که در برنامههای آموزشی مالی شرکت کردهاند، بهطور متوسط در مقایسه با دانشآموزانی که در این نوع برنامهها شرکت نکردهاند، در مدیریت مالی خود عملکرد بهتری دارند (Bernheim, 1996).

تأثیر مشاوره مالی

مشاوره مالی نیز میتواند به شکلگیری رفتارهای مالی مثبت در فرزندان کمک کند. والدین میتوانند از مشاوران مالی برای آموزش مفاهیم مالی به فرزندان خود استفاده کنند و راهکارهای بهتری را برای مدیریت مالی به آنها ارائه دهند.

این مشاورهها میتواند شامل تنظیم بودجه، سرمایهگذاری و مدیریت ریسک باشد. به عنوان مثال، بسیاری از مؤسسات مالی ارائهدهنده خدمات مشاوره، برنامههایی را برای نوجوانان ارائه میدهند که به آنها در یادگیری مفاهیم مالی و سرمایهگذاری کمک میکند.

شفافیت مالی والدین

شفافیت مالی والدین یک عامل کلیدی دیگر در آموزش مالی فرزندان به شمار میآید. والدینی که قادر به بحث و تبادل نظر در مورد مسائل مالی با فرزندان خود هستند، به آنها کمک میکنند تا درک بهتری از ارزشهای مالی پیدا کنند.

انتقال تجربیات مالی

انتقال تجربیات مالی والدین به فرزندان میتواند به رشد آگاهی مالی آنها کمک کند. والدین میتوانند از داستانهای مالی و تجربیات شخصی خود برای آموزش اهمیت پسانداز، سرمایهگذاری و تصمیمگیری درست مالی به فرزندان استفاده کنند.

به عنوان مثال، والدین میتوانند در مورد چالشهای مالی که در زندگی خود با آنها مواجه شدهاند، با فرزندان خود صحبت کنند و از این طریق به آنها بیاموزند که چگونه میتوانند با مسائل مالی مواجه شوند.

نتیجهگیری

در نتیجه، تأثیر رفتارهای مالی والدین بر آموزش مالی فرزندان امری غیرقابل انکار است. از طریق نهادینهکردن عادات مالی مثبت، برقراری گفتوگوهای مالی مؤثر، و استفاده از برنامههای آموزشی و مشاورههای مالی، والدین میتوانند به شکلگیری رفتارهای مالی سالم و مسئولانه در فرزندان کمک کنند. در نهایت، این آموزشها میتواند به ایجاد نسل جدیدی از افراد مالیاستقلال و موفق منجر شود که قادر به مدیریت مالی خود در آینده خواهند بود. به همین دلیل، ضروری است که والدین از تجارب و مشاورههای مالی برای تعلیم فرزندان خود بهرهبرداری کنند و بهصورت فعال در فرآیند یادگیری آنها مشارکت داشته باشند.

منابع معتبر

1. Lusardi, A., & Mitchell, O. S. (2014). The Economic Importance of Financial Literacy: Theory and Evidence. *Journal of Economic Literature*.

2. Joo, S. (2008). Personal Financial Literacy and Self-efficacy. *The Journal of Financial Planning*.

3. Huang, J., Brant, L., & Carlin, R. (2015). A Review of Financial Literacy Research: Implications for Financial Educators and Policy Makers. *Financial Services Review*.

4. Bernheim, B. D. (1996). Financial Literacy and Economic Performance. *The Journal of Economic Perspectives*.