هشدار: وضعیت ناپایدار بازارهای مالی جهانی در آستانه تحول پارادایم

مقدمه: گذار از دوران ارزانپولی

بازارهای مالی جهانی در وضعیتی بیسابقه و چندوجهی قرار دارند که از ترکیب عوامل ساختاری و چرخهای نشأت میگیرد. گذر از بیش از یک دهه سیاست پولی فوق العاده انبساطی به رژیم تداوم نرخهای بهره بالا، همزمان با تحولات ژئوپلیتیک و فناوری، پارادایم جدیدی را شکل میدهد. بانکهای مرکزی بزرگ، به ویژه فدرال رزرو و بانک مرکزی اروپا، در نبردی سخت علیه تورم باقی مانده از شوکهای همهگیری و اختلالات زنجیره تأمین هستند. این انتقال، همراه با تنشهای ژئوپلیتیکی در اوکراین و خاورمیانه و رقابت فناوری بین آمریکا و چین، ریسکهای سیستماتیک جدیدی ایجاد کرده است. درک این پویاییهای درهمتنیده برای سرمایهگذاران، سیاستگذاران و تحلیلگران حیاتی است. این مقاله با تحلیل عمیق محرکهای کلیدی، بررسی بخشهای مختلف بازار و ارائه چشمانداز آینده، وضعیت پیچیده کنونی را ترسیم میکند.

چارچوب تحلیلی بازارهای مالی کنونی

سیاست پولی: محرک اصلی نوسانات

سیاست پولی به کانون نوسانات بازار تبدیل شده است. پس از افزایش نرخهای بهره در سریعترین روند چند دهه اخیر، بانکهای مرکزی اکنون در مرحله «نگهداری طولانیتر» قرار دارند. فدرال رزرو نرخ وجوه فدرال را در محدوده ۵.۲۵ تا ۵.۵ درصد، بالاترین سطح از سال ۲۰۰۱، حفظ کرده است. این رویکرد «higher for longer» تأثیرات متفاوتی بر طبقات دارایی داشته است: بازده اوراق قرضه دولتی به سطحی جذاب برای سرمایهگذاران رسیده، اما فشار بر بخش املاک و مستغلات و شرکتهای با اهرم بالا وارد کرده است. کاهش ترازنامه بانکهای مرکزی (Quantitative Tightening) نیز نقدینگی سیستم را کاهش داده و حساسیت بازار به انتشار دادههای اقتصادی را افزایش داده است.

عوامل ژئوپلیتیک و ریسکهای سیستمی

تنشهای ژئوپلیتیک به عاملی ساختاری در معادلات بازار تبدیل شدهاند. جنگ اوکراین تحولات عمیقی در بازار انرژی و کالاها ایجاد کرد، هرچند بخشی از این شوکها جذب شده است. تنش در تنگه هرمز و حملات به کشتیها، هزینههای بیمه و حملونقل را افزایش داده و تورم وارداتی را تحت تأثیر قرار داده است. از سوی دیگر، رقابت فناوری بین آمریکا و چین، به ویژه در حوزه نیمههادیها و هوش مصنوعی، باعث شکلگیری زنجیرههای تأمین موازی و تخصیص مجدد سرمایهگذاریهای کلان شده است. این قطبیشدن، کارایی جهانی را کاهش داده و هزینهها را افزایش میدهد.

تحلیل بخشهای عمده بازار مالی

بازار سهام: دوگانگی فناوری در مقابل سنتی

بازار سهام شاهد دوگانگی عمیقی است. از یک سو، شاخصهای کلان مانند S&P 500 با قدرت به پیش رفتهاند که عمدتاً توسط هفت غول فناوری (مگا-کپ) شامل اپل، مایکروسافت، آلفابت، آمازون، متا، انویدیا و تسلا هدایت میشود. سودآوری قوی، جریانهای نقدی robust و مزیت در فناوریهای تحولآفرین مانند هوش مصنوعی، این شرکتها را نسبت به رکود اقتصادی مقاومتر کرده است. از سوی دیگر، بخش عظیمی از بازار با چالشهای هزینه بالای بدهی، کندی رشد اقتصادی و فشار بر حاشیه سود مواجه است. این واگرایی در بازارهای جهانی نیز مشهود است.

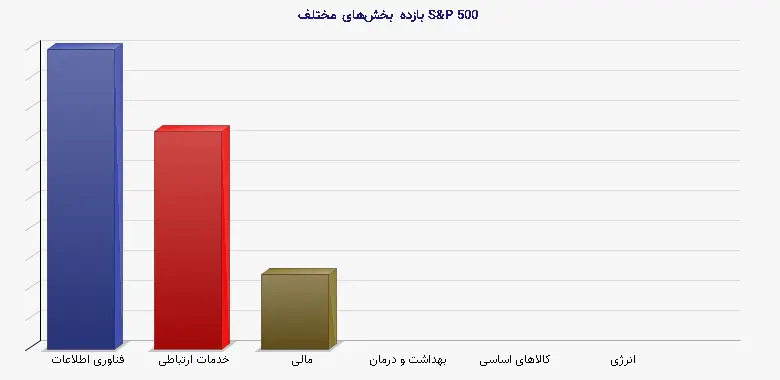

جدول ۱: عملکرد بخشهای مختلف شاخص S&P 500 در سال ۲۰۲۴ (تا پایان سپتامبر)

| بخش صنعتی | بازده سالانه | نسبت P/E | پیشبینی رشد سود سالانه |

| فناوری اطلاعات | +۳۴.۲٪ | ۲۸.۵ | ۱۸.۷٪ |

| خدمات ارتباطی | +۲۴.۸٪ | ۱۹.۳ | ۱۴.۲٪ |

| مالی | +۸.۵٪ | ۱۴.۱ | ۹.۳٪ |

| بهداشت و درمان | -۲.۱٪ | ۱۸.۷ | ۶.۸٪ |

| کالاهای اساسی | -۵.۷٪ | ۱۶.۹ | ۴.۱٪ |

| انرژی | -۸.۳٪ | ۱۰.۴ | -۳.۲٪ |

بازار اوراق قرضه: جذابیت بازده در برابر ریسک نکول

بازار اوراق قرضه پس از سالها بازده نزدیک به صفر، جذابیت قابل توجهی یافته است. بازده خزانهداری ۱۰ ساله آمریکا در محدوده ۴ تا ۴.۵ درصد نوسان دارد که برای سرمایهگذاران درآمدثابت جذاب است. با این حال، این بازار با ریسکهای مهمی مواجه است: اول، ریسک نکول بخش شرکتی به ویژه در شرکتهای با رتبه اعتباری پایین (high-yield) که با کاهش رشد و هزینه بالای تامین مالی مواجهند. دوم، ریسک نقدشوندگی در مواقع استرس بازار که میتواند تشدیدکننده نوسانات باشد. سوم، ریسک افزایش بیشتر نرخها در صورت تورم سمج. دادههای بلومبرگ نشان میدهد انتشار اوراق شرکتی در سال ۲۰۲۴ کاهش یافته که نشانه احتیاط بنگاهها است.

بازار ارزهای دیجیتال: پذیرش گسترده در برابر چارچوبهای نظارتی

بازار ارزهای دیجیتال از مرحله سفتهبازی محض به سمت پذیرش نهادی و توسعه زیرساختهای قانونی حرکت کرده است. تأیید صندوقهای قابل معامله بیتکوین (ETF) توسط کمیسیون بورس و اوراق بهادار آمریکا (SEC) در ژانویه ۲۰۲۴، نقطه عطفی بود که جریان نقدینگی نهادی را به این بازار هدایت کرد. با این حال، چالشهای نظارتی، به ویژه در مورد طبقهبندی داراییهای دیجیتال و مبارزه با پولشویی، همچنان پابرجاست. بر اساس گزارش شرکت تحلیل زنجیره بلوکی Chainalysis، حجم معاملات ارزهای دیجیتال در نیمه اول ۲۰۲۴ نسبت به دوره اوج خود در ۲۰۲۱ حدود ۶۰ درصد کاهش یافته که نشاندهنده خروج سرمایه سفتهبازانه و تثبیت بازار است.

چالشهای کلان اقتصادی و تأثیرات آن بر بازارها

تورم سمج و چشمانداز رشد جهانی

اگرچه تورم جهانی از اوج خود در ۲۰۲۲ کاهش یافته، اما بخش خدمات و دستمزدها همچنان مقاومت نشان میدهند. این «تورم چسبنده» بانکهای مرکزی را مجبور کرده سیاست انقباضی را طولانیتر حفظ کنند. همزمان، نشانههای کندی رشد در اقتصادهای پیشرفته مشاهده میشود. صندوق بینالمللی پول در بهروزرسانی ژوئیه ۲۰۲۴ چشمانداز رشد جهانی را برای ۲۰۲۴ به ۳.۲ درصد (کاهش ۰.۱ درصدی) تنزل داد. اقتصاد چین با چالشهای بخش املاک و کاهش تقاضای داخلی مواجه است. این ترکیب رشد متوسط و تورم نسبتاً بالا، محیطی دشوار برای سیاستگذاری و سرمایهگذاری ایجاد کرده است.

بدهی جهانی و آسیبپذیریهای مالی

سطوح بدهی جهانی، هم در بخش دولتی و هم خصوصی، به بالاترین حد تاریخی رسیده است. مؤسسه مالی بینالمللی (IIF) گزارش میدهد که بدهی جهانی در سهماهه اول ۲۰۲۴ به ۳۱۵ تریلیون دلار رسیده که معادل ۳۳۳ درصد تولید ناخالص جهانی است. هزینه سرویسدهی این بدهی با افزایش نرخهای بهره به شدت بالا رفته است. کشورهای در حالتوسعه با آسیبپذیری بیشتری مواجهند، زیرا همزمان با کاهش ارزش پول ملی، بازپرداخت بدهیهای ارزی برایشان دشوارتر شده است. سریلانکا، غنا و زامبیا نمونههای واقعی از بحران بدهی در این محیط جدید هستند.

تحولات فناورانه و نقش آن در بازارهای مالی

هوش مصنوعی: انقلابی در تحلیل و عملیات مالی

هوش مصنوعی در حال دگرگونی عمیق صنعت مالی است. الگوریتمهای یادگیری ماشین اکنون برای تحلیل احساسات بازار، شناسایی الگوهای معاملاتی، ارزیابی ریسک اعتباری و کشف تقلب بهکار میروند. شرکتهایی مانند بلکراک و گلدمن ساکس از هوش مصنوعی برای بهینهسازی سبدهای سرمایهگذاری و ارائه مشاوره شخصیشده استفاده میکنند. در حوزه عملیات، فناوری بلاکچین و دفترکل توزیعشده (DLT) در حال تسهیل تسویهحسابهای بینالمللی و معاملات اوراق قرضه هستند. بانک تسویهحسابهای بینالمللی (BIS) در پروژههایی مانند Project Mariana، امکانسنجی استفاده از توکنسازی داراییهای سنتی را بررسی میکند.

ظهور امور مالی سبز و سرمایهگذاری مسئولانه

انتقال انرژی و الزامات زیستمحیطی، اجتماعی و حاکمیتی (ESG) به نیروهای تعیینکننده در تخصیص سرمایه تبدیل شدهاند. انتشار اوراق قرضه سبز، اجتماعی و پایدار در سال ۲۰۲۴ به رکورد ۱ تریلیون دلار نزدیک شده است. سرمایهگذاران نهادی بهطور فزایندهای ریسکهای اقلیمی را در مدلهای ارزیابی خود ادغام میکنند. با این حال، بحثهایی درباره استانداردهای گزارشدهی و «شستشوی سبز» (greenwashing) وجود دارد. کمیسیون اروپا با مقررات افشای مالی پایدار (SFDR) و آمریکا با پیشنهاد قوانین مشابه در حال شکلدهی به این چارچوب هستند.

چشمانداز آینده و سناریوهای محتمل

سناریوی اصلی: فرود نرم همراه با نوسانات فصلی

سناریوی محتمل برای سالهای ۲۰۲۴ و ۲۰۲۵، تحقق «فرود نرم» در اقتصادهای پیشرفته است، جایی که تورم به تدریج به هدف ۲ درصد نزدیک میشود بدون آنکه رکود عمیقی ایجاد شود. در این سناریو، بانکهای مرکزی از نیمه دوم ۲۰۲۵ کاهش تدریجی نرخها را آغاز میکنند. بازار سهام با تمرکز بر کیفیت سود و رشد واقعی به پیش میرود و بخش فناوری همچنان پیشتاز خواهد بود. اوراق قرضه دولتی با بازده واقعی مثبت به دارایی جذابی تبدیل میشوند. با این حال، نوسانات فصلی در واکنش به دادههای اقتصادی و تحولات سیاسی (مانند انتخابات آمریکا) اجتنابناپذیر است.

ریسکهای نزولی و رو به بالا

ریسکهای نزولی قابل توجهی وجود دارد: تشدید تنشهای ژئوپلیتیک میتواند شوک تورمی جدیدی ایجاد کند. نکول گسترده در بخش املاک تجاری آمریکا یا اروپا میتواند بحران اعتباری ایجاد کند. تداوم تورم در سطح بالا میتواند بانکهای مرکزی را مجبور به افزایش بیشتر نرخها کند. از طرف دیگر، ریسکهای رو به بالا شامل کاهش سریعتر تورم به دلیل پیشرفت فناوری و افزایش بهرهوری، یا مصالحه ژئوپلیتیکی غیرمنتظره است. سرعت پذیرش فناوریهایی مانند هوش مصنوعی نیز میتواند رشد بهرهوری را بیش از حد انتظار افزایش دهد.

نتیجهگیری: تطبیق با پارادایم جدید

بازارهای مالی جهانی در آستانه تحولی پارادایمیک قرار دارند که با گذار از ارزانپولی، تشدید رقابت ژئوپلیتیک و شتاب فناوری تعریف میشود. سرمایهگذاران باید به ریسکهای ساختاری جدید مانند قطبیشدن زنجیره تأمین، چالشهای انتقال انرژی و پایداری بدهیها توجه ویژهای داشته باشند. تنوعبخشی بین طبقات دارایی، مناطق جغرافیایی و ارزها اهمیت بیشتری یافته است. در این محیط، رویکردهای سرمایهگذاری فعال که بتوانند فرصتهای خاص در میان آشفتگی کلان را شناسایی کنند، مزیت خواهند داشت. همچنین، ادغام معیارهای ESG و تحلیل ریسکهای بلندمدت از الزامات غیرقابل اجتناب مدیریت دارایی شده است. آینده متعلق به بازیگرانی است که بتوانند انعطافپذیری و تطبیقپذیری را در استراتژیهای خود نهادینه کنند.

منابع معتبر:

۱. گزارشهای سیاست پولی فدرال رزرو و بانک مرکزی اروپا (۲۰۲۳-۲۰۲۴)

۲. گزارش ثبات مالی صندوق بینالمللی پول (آوریل ۲۰۲۴)

۳. گزارش بدهی جهانی مؤسسه مالی بینالمللی (IIF) (می ۲۰۲۴)

۴. تحلیلهای بازار از بلومبرگ و رویترز

۵. گزارش شرکت Chainalysis در مورد اقتصاد ارزهای دیجیتال (نیمه اول ۲۰۲۴)

۶. گزارشهای بانک تسویهحسابهای بینالمللی (BIS) در مورد فناوریهای مالی

۷. دادههای شاخصهای بازار از S&P Global, MSCI, و FTSE Russell