تأثیرات اقتصادی بر بازارهای مالی: تحلیل عمیق مکانیسمها و مثالهای واقعی

مقدمه: درهمتنیدگی اقتصاد و بازارهای مالی

بازارهای مالی به عنوان شریانهای حیاتی اقتصاد جهانی، همواره در معرض تأثیرات عمیق و چندبعدی متغیرهای اقتصادی کلان قرار دارند. این بازارها که شامل بازار سهام، اوراق قرضه، ارز، کالا و مشتقات میشوند، نه تنها بازتابدهنده شرایط جاری اقتصادی هستند، بلکه به عنوان پیشبینیکنندههای آینده اقتصادی نیز عمل میکنند. درک رابطه دوسویه بین اقتصاد واقعی و بازارهای مالی برای سرمایهگذاران، سیاستگذاران و تحلیلگران از اهمیت حیاتی برخوردار است. اقتصاد واقعی با شاخصهایی مانند تولید ناخالص داخلی، نرخ بیکاری، تورم و مصرفکنندگان اندازهگیری میشود، در حالی که بازارهای مالی ارزش داراییهای مالی را تعیین میکنند. این مقاله به تحلیل مکانیسمهای دقیقی میپردازد که از طریق آنها تحولات اقتصادی بر بخشهای مختلف بازارهای مالی تأثیر میگذارند و با ارائه مثالهای متنوع از بحرانهای تاریخی و روندهای کنونی، این ارتباط پیچیده را روشن میسازد. مطالعه این تعاملات به درک بهتر نوسانات بازار و مدیریت ریسک کمک شایانی میکند.

مکانیسمهای کلان تأثیرگذاری متغیرهای اقتصادی

سیاستهای پولی و نرخ بهره

سیاستهای پولی که توسط بانکهای مرکزی مانند فدرال رزرو آمریکا یا بانک مرکزی اروپا اجرا میشوند، از قدرتمندترین ابزارهای تأثیرگذار بر بازارهای مالی محسوب میشوند. تغییرات در نرخ بهره پایه، عملیات بازار باز، و راهنمایی آینده نگرانه، همگی میتوانند ارزش داراییهای مالی را به طور اساسی تغییر دهند. به عنوان مثال، افزایش نرخ بهره معمولاً منجر به کاهش قیمت اوراق قرضه موجود میشود زیرا بازدهی جدید جذابتر میشود. در بازار سهام، نرخ بهره بالاتر هزینه استقراض شرکتها را افزایش میدهد و ارزش فعلی جریانهای نقدی آینده را کاهش میدهد که به طور کلی فشار نزولی بر قیمت سهام وارد میکند. بحران مالی سال ۲۰۰۸ نمونه بارزی از تأثیر سیاست پولی است که در آن کاهش شدید نرخ بهره توسط فدرال رزرو به نزدیک صفر، همراه با برنامههای تسهیل کمی، نقش حیاتی در تثبیت بازارهای مالی و شروع روند بهبودی ایفا کرد. این مداخلات نه تنها از سقوط کامل سیستم مالی جلوگیری کردند، بلکه به ایجاد یک بازار گاوی طولانیمدت در سهام کمک کردند.

تورم و انتظارات تورمی

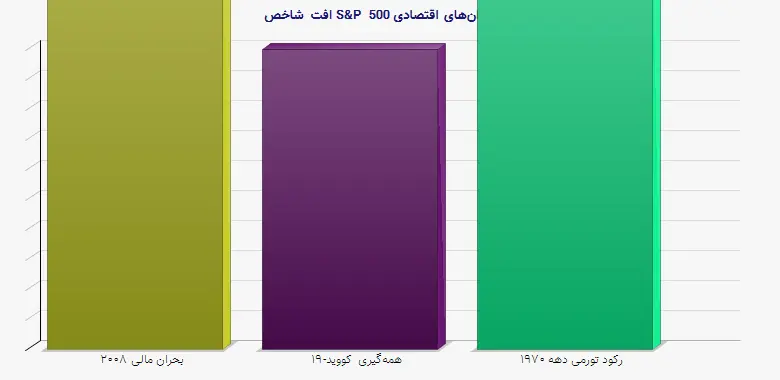

تورم به عنوان یکی از کلیدیترین شاخصهای اقتصادی، تأثیرات متناقض و پیچیدهای بر بازارهای مالی دارد. تورم متوسط و قابل پیشبینی معمولاً برای بازار سهام خنثی یا حتی مثبت تلقی میشود، زیرا نشاندهنده تقاضای سالم و رشد اقتصادی است. اما تورم بالا و غیرمنتظره میتواند ویرانگر باشد، زیرا قدرت خرید را از بین میبرد و بانکهای مرکزی را مجبور به سیاستهای انقباضی سخت میکند. در محیطهای تورمی، اوراق قرضه با درآمد ثابت آسیب جدی میبینند، زیرا قدرت خرید پرداختهای کوپنی آینده کاهش مییابد. بازار کالاها، به ویژه کالاهای حفاظتی در برابر تورم مانند طلا، معمولاً در دورههای تورمی عملکرد خوبی دارند. بحران تورمی دهه ۱۹۷۰ در ایالات متحده که در اثر شوکهای نفتی و سیاستهای پولی نامناسب ایجاد شد، منجر به یک بازار خرسی طولانیمدت در سهام و اوراق قرضه شد، در حالی که قیمت طلا و سایر کالاها به طور قابل توجهی افزایش یافت.

رشد اقتصادی و تولید ناخالص داخلی

رشد اقتصادی که معمولاً با تولید ناخالص داخلی اندازهگیری میشود، سنگ بنای عملکرد بازار سهام است. دورههای رشد قوی معمولاً با افزایش سود شرکتها، کاهش بیکاری و افزایش اعتماد مصرفکننده همراه است که همه این عوامل به صعود بازار سهام کمک میکنند. با این حال، رابطه همیشه خطی نیست؛ گاهی اوقات بازارها در انتظار بهبود اقتصادی، قبل از ظهور علائم آشکار رشد، افزایش مییابند. از طرف دیگر، رشد اقتصادی کند یا منفی (رکود) معمولاً منجر به کاهش سود شرکتها و کاهش قیمت سهام میشود. رکود ناشی از همهگیری کووید-۱۹ در سال ۲۰۲۰ نمونه جالب توجهی است: اگرچه اقتصاد جهانی به شدت منقبض شد، اما بازارهای سهام به دلیل پاسخ گسترده سیاست پولی و مالی و انتظارات برای بهبود سریع، پس از افت اولیه، بهبودی قابل توجه را تجربه کردند. این واگرایی موقت بین اقتصاد واقعی و بازارهای مالی، اهمیت انتظارات و نقدینگی را برجسته میکند.

بازار کار و شاخص اشتغال

وضعیت بازار کار به عنوان یک شاخص حیاتی هم برای سلامت اقتصاد و هم برای عملکرد بازارهای مالی عمل میکند. دادههای اشتغال قوی معمولاً نشاندهنده اقتصاد سالم و مصرف قوی هستند که برای بازار سهام مثبت است. اما از دیدگاه بازارهای مالی، اشتغال بیش از حد قوی میتواند باعث نگرانی در مورد افزایش تورم و در نتیجه واکنش انقباضی بانک مرکزی شود. به همین دلیل است که گاهی اوقات انتشار دادههای اشتغال بهتر از حد انتظار میتواند باعث کاهش بازار سهام شود. گزارش حقوق و دستمزد غیرکشاورزی ایالات متحده که هر ماه منتشر میشود، یکی از پرتأثیرترین انتشارهای داده اقتصادی بر بازارهای جهانی است. در دوره بهبودی پس از بحران مالی ۲۰۰۸، بهبود تدریجی در آمار اشتغال آمریکا به تثبیت اعتماد بازار و پشتیبانی از روند صعودی مستمر در بازار سهام کمک کرد.

تأثیرات بر بخشهای مختلف بازارهای مالی

بازار سهام و شاخصهای بورسی

بازار سهام احتمالاً حساسترین بخش بازارهای مالی به تحولات اقتصادی است. قیمت سهام به طور مستقیم تحت تأثیر سود شرکتها، نرخ بهره، تورم و رشد اقتصادی قرار دارد. شرکتهای مختلف بسته به ماهیت کسبوکار خود، حساسیت متفاوتی به چرخه اقتصادی نشان میدهند. به عنوان مثال، سهام شرکتهای سیکلکال مانند خودروسازی و ساختمانی در دورههای رونق اقتصادی عملکرد بهتری دارند، در حالی که سهام شرکتهای دفاعی مانند کالاهای اساسی مصرفی و خدمات درمانی در دورههای رکود مقاومتر هستند. شاخصهای اصلی مانند S&P 500 یا داو جونز نه تنها معیار عملکرد بازار هستند، بلکه به عنوان شاخص پیشتاز اقتصاد نیز عمل میکنند. سقوط بازار سهام در سال ۲۰۰۸ که با بحران مسکن و فروپاشی مؤسسات مالی بزرگ همراه بود، پیشدرآمدی بر رکود بزرگ جهانی بود و کاهش ثروت خانوارها از طریق اثر ثروت، تقاضای مصرفی را به شدت کاهش داد.

بازار اوراق قرضه و درآمد ثابت

بازار اوراق قرضه به ویژه به تغییرات در نرخ بهره و تورم حساس است. رابطه معکوس بین قیمت اوراق و بازدهی، یکی از اصول اساسی این بازار است. زمانی که بانکهای مرکزی نرخ بهره را افزایش میدهند، قیمت اوراق قرضه موجود کاهش مییابد تا بازدهی آن با اوراق جدید منتشر شده با نرخ بالاتر قابل مقایسه شود. اوراق قرضه دولتی (خزانهداری) به عنوان دارایی امن در زمان بحران اقتصادی عمل میکنند، در حالی که اوراق قرضه شرکتی ریسکتر هستند و تحت تأثیر سلامت مالی شرکتهای منتشرکننده قرار میگیرند. بحران بدهی اروپا در سال ۲۰۱۱-۲۰۱۲ نمونه بارزی از تأثیر متغیرهای اقتصادی بر بازار اوراق است، که در آن نگرانیها در مورد کسری بودجه و رشد کند اقتصادی منجر به افزایش شدید بازدهی اوراق قرضه دولتی کشورهای حاشیه اروپا مانند یونان و ایتالیا شد و بازارهای جهانی را تحت فشار قرار داد.

بازار ارزهای خارجی

بازار فارکس به عنوان بزرگترین بازار مالی جهان، عمیقاً تحت تأثیر تفاوتهای نرخ بهره، رشد اقتصادی و ثبات سیاسی بین کشورها قرار دارد. ارز یک کشور عموماً زمانی تقویت میشود که اقتصاد آن قوی باشد و نرخ بهره بالاتری نسبت به سایر کشورها ارائه دهد. سیاستهای پولی بانکهای مرکزی مختلف و انتظارات از آن سیاستها، محرکهای اصلی نوسانات ارزی هستند. به عنوان مثال، در دوره ۲۰۱۴-۲۰۱۵، تقویت قابل توجه دلار آمریکا در برابر اکثر ارزهای اصلی، نتیجه سیاست پولی انقباضی فدرال رزرو در مقابل سیاستهای انبساطی بانک مرکزی اروپا و بانک ژاپن بود. این حرکت ارزی تأثیرات گستردهای بر بازارهای سهام و کالا در سراسر جهان داشت، زیرا کالاهایی مانند نفت که با دلار قیمتگذاری میشوند، برای دارندگان ارزهای دیگر گرانتر شدند.

بازار کالاها و منابع طبیعی

بازار کالاها شامل طیف گستردهای از محصولات از نفت و طلا تا محصولات کشاورزی است که هر کدام تحت تأثیر عوامل اقتصادی خاصی قرار میگیرند. قیمت کالاها به شدت با چرخه اقتصادی جهانی مرتبط است: در دورههای رشد قوی، تقاضا برای مواد اولیه افزایش مییابد و قیمتها بالا میرود. تورم نیز یک محرک کلیدی برای کالاها، به ویژه طلا و نقره است که به عنوان پناهگاه امن در برابر کاهش ارزش پول رایج دیده میشوند. شوکهای عرضه و عوامل ژئوپلیتیک نیز نقش مهمی ایفا میکنند. بحران انرژی اروپا در سال ۲۰۲۲ که در پی جنگ اوکراین تشدید شد، نمونه بارزی از تعامل پیچیده عوامل اقتصادی، سیاسی و بازار است که در آن محدودیت عرضه گاز طبیعی منجر به افزایش بیسابقه قیمتها و پیامدهای تورمی گسترده در سراسر اروپا شد.

تحلیل موردی: بحرانهای اقتصادی و واکنش بازارهای مالی

بحران مالی جهانی ۲۰۰۸

بحران مالی ۲۰۰۸-۲۰۰۹ عمیقترین بحران اقتصادی از زمان رکود بزرگ بود و رابطه بین اقتصاد و بازارهای مالی را به طور آشکار نشان داد. این بحران که با سقوط بازار مسکن آمریکا آغاز شد، به دلیل پیوندهای پیچیده در سیستم مالی جهانی به سرعت گسترش یافت. شاخص S&P 500 حدود ۵۷ درصد از اکتبر ۲۰۰۷ تا مارس ۲۰۰۹ سقوط کرد و بازار مسکن آمریکا بیش از ۳۰ درصد ارزش از دست داد. واکنش سیاستی شامل کاهش نرخ بهره به نزدیک صفر، برنامههای تسهیل کمی گسترده، و بستههای محرک مالی بیسابقه بود. این مداخلات نه تنها از فروپاشی کامل سیستم مالی جلوگیری کردند، بلکه پایههای بهبود طولانیمدت بازار را ایجاد کردند. بحران ۲۰۰۸ اهمیت نظارت مؤثر بر بازارهای مالی و خطرات ناشی از نوآوریهای مالی بدون تنظیمکننده مناسب را برجسته کرد.

همهگیری کووید-۱۹ و شوک اقتصادی ۲۰۲۰

همهگیری کووید-۱۹ یک شوک اقتصادی منحصر به فرد ایجاد کرد که با رکودهای معمولی متفاوت بود. در بهار ۲۰۲۰، اقتصاد جهانی به دلیل محدودیتهای قرنطینه و اختلال در زنجیره تأمین به شدت منقبض شد. بازارهای مالی ابتدا واکنش شدیدی نشان دادند: شاخص S&P 500 در کمتر از یک ماه حدود ۳۴ درصد سقوط کرد و بازار نفت حتی به قیمتهای منفی بیسابقهای رسید. با این حال، پاسخ سریع و قاطع بانکهای مرکزی و دولتها از طریق محرکهای مالی گسترده و سیاست پولی فوق العاده انبساطی، از یک فاجعه مالی بزرگ جلوگیری کرد. جالب توجه است که بازارهای سهام به سرعت بهبود یافتند و تا پایان سال ۲۰۲۰ به بالاترین سطح تاریخی خود رسیدند، حتی در حالی که اقتصاد واقعی هنوز در حال بهبود بود. این دوره اهمیت نقدینگی و انتظارات بازار را در کوتاهمدت برجسته کرد.

جدول ۱: تأثیر بحرانهای اقتصادی بر شاخصهای کلان بازارهای مالی

| بحران اقتصادی | دوره زمانی | افت شاخص S&P 500 | تغییر در نرخ بیکاری آمریکا | واکنش سیاست پولی |

| بحران مالی ۲۰۰۸ | ۲۰۰۷-۲۰۰۹ | ۵۷٪- | افزایش از ۵٪ به ۱۰٪ | کاهش نرخ بهره به ۰-۰.۲۵٪، تسهیل کمی |

| همهگیری کووید-۱۹ | ۲۰۲۰ | ۳۴٪- | افزایش از ۳.۵٪ به ۱۴.۸٪ | کاهش نرخ بهره به ۰-۰.۲۵٪، خرید داراییها |

| رکود تورمی دهه ۱۹۷۰ | ۱۹۷۳-۱۹۷۵ | ۴۸٪- | افزایش از ۵٪ به ۹٪ | افزایش نرخ بهره برای مبارزه با تورم |

بحران انرژی اروپا ۲۰۲۲

بحران انرژی اروپا که با جنگ اوکراین تشدید شد، نمونهای کلاسیک از چگونه تأثیر شوکهای اقتصادی خاص بخش بر بازارهای مالی گستردهتر است. افزایش شدید قیمت گاز طبیعی (بیش از ۴۰۰ درصد در برخی دورهها) تأثیرات موجی بر اقتصاد اروپا داشت: تورم به سطح بیسابقهای رسید، تولید صنعتی کاهش یافت، و تراز تجاری بدتر شد. بازارهای مالی به طور متفاوتی واکنش نشان دادند: بخش انرژی به دلیل سودآوری بالاتر عملکرد خوبی داشت، در حالی که بخشهای انرژیبر مانند صنایع شیمیایی و فلزات تحت فشار قرار گرفتند. بازار اوراق قرضه دولتی اروپا به دلیل نگرانیهای مالی و افزایش هزینه استقراض دولت نوسانات زیادی را تجربه کرد. بانک مرکزی اروپا مجبور شد بین مبارزه با تورم بالا و حمایت از اقتصاد آسیبدیده مانور دهد که این امر عدم قطعیت قابل توجهی در بازارهای مالی ایجاد کرد.

استراتژیهای مدیریت ریسک در مواجهه با نوسانات اقتصادی

متنوعسازی بینالمللی و طبقات دارایی

یکی از مؤثرترین راهکارها برای مقابله با تأثیرات اقتصادی بر پرتفوی سرمایهگذاری، متنوعسازی گسترده در بین طبقات دارایی و مناطق جغرافیایی است. از آنجایی که اقتصادهای مختلف در مراحل متفاوتی از چرخه اقتصادی قرار دارند، عملکرد بازارهای مالی آنها نیز همزمان نوسان نمیکند. به عنوان مثال، زمانی که اقتصاد آمریکا در حال کند شدن است، ممکن است اقتصادهای نوظهور در مرحله رشد باشند. همچنین، طبقات دارایی مختلف (سهام، اوراق قرضه، کالاها، املاک) واکنشهای متفاوتی به تحولات اقتصادی نشان میدهند. اوراق قرضه دولتی معمولاً در دورههای رکود اقتصادی عملکرد بهتری دارند، در حالی که سهام در دورههای رشد قوی میدرخشند. متنوعسازی مناسب میتواند ریسک پرتفوی را کاهش دهد بدون اینکه به طور قابل توجهی بازده مورد انتظار را کاهش دهد.

تحلیل بنیادی و چرخههای اقتصادی

درک چرخههای اقتصادی و موقعیت فعلی اقتصاد در آن چرخه، برای تصمیمگیریهای سرمایهگذاری آگاهانه ضروری است. چرخه اقتصادی معمولاً شامل چهار مرحله است: رکود، بهبود، رونق و slowdown. هر مرحله پیامدهای متفاوتی برای بخشهای مختلف بازار مالی دارد. سرمایهگذاران میتوانند با تحلیل شاخصهای اقتصادی پیشتاز (مانند شاخص مدیران خرید)، همزمان (مانند تولید ناخالص داخلی) و پستاز (مانند نرخ بیکاری)، موقعیت چرخه فعلی را ارزیابی کنند. به عنوان مثال، در اوایل مرحله بهبود، سهام شرکتهای سیکلکال و با اهرم مالی بالا تمایل به عملکرد بهتری دارند. در مرحله slowdown، سرمایهگذاری در سهام دفاعی و اوراق قرضه با کیفیت بالا میتواند از سرمایه محافظت کند.

استفاده از ابزارهای مشتقه برای پوشش ریسک

ابزارهای مشتقه مانند اختیار معامله و قراردادهای آتی میتوانند برای پوشش ریسک ناشی از نوسانات اقتصادی مورد استفاده قرار گیرند. به عنوان مثال، یک سرمایهگذار میتواند با خرید اختیار فروش شاخص، پرتفوی خود را در برابر افت گسترده بازار محافظت کند. مؤسسات بزرگ اغلب از قراردادهای آتی برای پوشش ریسک نرخ بهره یا نوسانات ارزی استفاده میکنند. با این حال، استفاده از مشتقات نیاز به درک عمیق از مکانیسم این ابزارها و ریسکهای مرتبط دارد. بحران مالی ۲۰۰۸ تا حدی به دلیل استفاده نادرست از مشتقات پیچیده مانند مشتقات اعتباری تشدید شد که نشان میدهد این ابزارها در عین مفید بودن، میتوانند خطرات سیستماتیک ایجاد کنند اگر به درستی نظارت نشوند.

نتیجهگیری و چشمانداز آینده

رابطه بین تحولات اقتصادی و بازارهای مالی پیچیده، پویا و چندبعدی است. در حالی که بازارهای مالی به شاخصهای اقتصادی کلان واکنش نشان میدهند، خود نیز از طریق اثرات ثروت، شرایط اعتباری و انتظارات بر اقتصاد واقعی تأثیر میگذارند. بحرانهای اخیر نشان دادهاند که درک این تعاملات برای سرمایهگذاران، سیاستگذاران و تنظیمکنندگان بازار حیاتی است. در آینده، عواملی مانند افزایش بدهی جهانی، تغییرات جمعیتی، تحولات فناوری و چالشهای زیستمحیطی، بر رابطه بین اقتصاد و بازارهای مالی تأثیر خواهند گذاشت. علاوه بر این، افزایش همبستگی بین بازارهای جهانی از طریق جریانهای سرمایه بینالمللی، به این معنی است که شوکهای اقتصادی در یک منطقه میتوانند به سرعت در سراسر جهان منتشر شوند. با این حال، پیشرفت در تحلیل دادههای بزرگ و هوش مصنوعی فرصتهای جدیدی برای درک بهتر و پیشبینی این تعاملات پیچیده فراهم میکند. سرمایهگذاران هوشمند کسانی هستند که نه تنها به دادههای اقتصادی تاریخی توجه میکنند، بلکه درک عمیقی از مکانیسمهای انتقال، انتظارات بازار و تأثیرات رفتاری دارند.

منابع معتبر مورد استناد:

1. Mishkin, F. S. (2018). The Economics of Money, Banking and Financial Markets.

2. Shiller, R. J. (2015). Irrational Exuberance.

3. Reinhart, C. M., & Rogoff, K. S. (2009). This Time Is Different: Eight Centuries of Financial Folly.

4. بانک تسویه حسابهای بینالمللی (BIS) - گزارشهای سالانه و فصلنامه

5. صندوق بینالمللی پول (IMF) - گزارش ثبات مالی جهانی

6. فدرال رزرو آمریکا - گزارشهای سیاست پولی و انتشارات اقتصادی

7. سازمان همکاری و توسعه اقتصادی (OECD) - چشماندازهای اقتصادی

8. Bloomberg Professional Services - دادههای بازار و تحلیلهای اقتصادی